Vooral voorraden

Wat voor antwoord kunt u van ons verwachten als u vraagt om de opzet van een steekproef? Precies: "Dat hangt ervan af." U moet u eerst afvragen of een geldsteekproef mogelijk is. Pas daarna komen er andere mogelijkheden aan de beurt.

Ferry Geertman en Hein Kloosterman

Als u een geldsteekproef wilt opzetten moet u van de (deel-)populatie die u wilt onderzoeken weten of de aanname van de zogenoemde 'nul-fouten-verwachting' wel klopt. Natuurlijk kan er in een onderzochte deelpopulatie een foutje of wat voorkomen. En, gelukkig, daar is ook best rekening mee te houden.

Stel er is sprake van een deelpopulatie van € 20.000.000. Stel dat de totale populatie € 100.000.000 is. En stel dat de materialiteit voor de jaarrekening als geheel € 1.000.000 is. We stellen de uitvoeringsmaterialiteit en de toelaatbare afwijking op 90 procent daarvan. Als de accountant geen fouten verwacht, wordt het interval € 300.000. De steekproefomvang voor de deelpopulatie van € 20.000.000 wordt dan (ongeveer) 67.

Steekproefomvang

De vraag is dan of het advies er beter van wordt als gegeven is dat er in voorgaande jaren in zo'n vergelijkbare deelpopulatie fouten zijn gevonden. Ja, daar kan de accountant wat mee. Als er een paar afwijkingen worden gevonden kan de accountant besluiten een paar afwijkingen in de steekproef toe te staan.

Staat de accountant bijvoorbeeld twee fouten toe, dan wordt de steekproefomvang groter en wel 6,30 / 3,00 * 67 = 141 (afgerond naar boven). En als de accountant wel tien fouten wil toestaan komt zijn rekensom, de steekproefomvang, op 16,962 / 3,00 * 67 = 379.

Van zo'n grote steekproef schrikken accountants. "Mag het iets minder?" vraagt men zich dan af.

Understatements

In het verhaal hierboven zijn alleen de positieve fouten (overstatements) bij de kop gepakt. Wat doen we met understatements? Natuurlijk is er de mogelijkheid om de understatements in overstatements te vertalen. Mogelijkheid, want dat kan niet altijd. En als dat niet kan zijn we aangewezen op een postensteekproef. En als al bekend is dat er sprake is van zowel overstatements als understatements hadden we natuurlijk ook direct de koe bij de hoorns kunnen vatten: door dadelijk te kiezen voor een postensteekproef voor die deelpopulatie.

Wanneer kan men een postensteekproef gebruiken om de uitkomst in geld uit te drukken? In grote lijnen komen de voorwaarden neer op:

- er komen veel afwijkingen voor in de steekproef (bijvoorbeeld 10 in een steekproef van 100),

- deze afwijkingen zijn zowel positief als negatief (overstatements en understatements),

- grofweg de helft is positief.

- Als er gekozen wordt voor zo'n postensteekproef staat de omvang van de steekproef vast. Die omvang moet ongeveer 200 zijn. In tegenstelling tot bij een geldsteekproef is de omvang niet uit te rekenen op basis van de vereiste nauwkeurigheid, de gewenste betrouwbaarheid en de omvang van de populatie. Er is een hoeveelheid wetenschappelijk onderzoek waaruit blijkt (er zijn simulatiestudies gedaan) dat optimale resultaten - in termen van nauwkeurigheid en betrouwbaarheid - worden gehaald bij een steekproefomvang van ongeveer 180 tot 200 (relevante) posten.

Regressieschatter

De techniek die is gebruikt in de studies is een algemene. Men gebruikte de regressieschatter, een schattingsmethode waarbij gebruik wordt gemaakt van hulpvariabelen. Het aardige van de regressieschatter is dat deze techniek gebruikmaakt van het voorhanden zijn van zowel de boekwaarde (de Ist-positie) als de auditwaarde (de Soll-positie), en dus niet alleen van de aangetroffen fouten. De verwachting is namelijk dat heel vaak de boekwaarde en auditwaarde zullen overeenkomen. En dat het toeval wil dat er af en toe (maar wel vaak) verschillen tussen beide waarden zijn. Met de regressieschatter kijkt men dus niet alleen naar de Soll-posities van de onderzochte elementen (posten), maar zowel naar de Ist- als de Soll-posities.

Zou men alleen de Soll-posities bekijken en daarmee schatten, dan heet de uitkomst een directe schatter. Nu de hulpvariabele, de Ist-positie, wordt gebruikt, kan men de regressieschatter gebruiken. Zoals gezegd: de regressieschatter is de meest algemene techniek. Er wordt ook gewag gemaakt (bijvoorbeeld in hoofdstuk 5 van Kanssteekproeven van J. Muilwijk, T.A.B. Snijders en J.J.A. Moors, 1992; Stenfert Kroese) van een verschilschatter en een ratioschatter. Bij de verschilschatter wordt verondersteld dat de Ist- en de Soll-positie steeds om en nabij dezelfde waarde verschillen. Bij de ratioschatter wordt verondersteld dat de lijn waaromheen de Ist- en Soll-posities liggen door de oorsprong zal gaan. Bij de regressieschatter hoeven die voorwaarden niet vooraf te worden bepaald. Laat maar komen die auditwaarden.

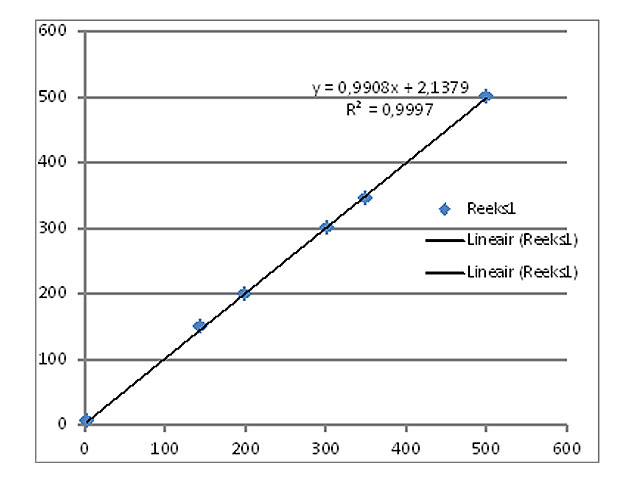

Hier een voorbeeld. Om het voorbeeld leesbaar te houden, gebruiken we een steekproef van maar 6 eenheden. Het gaat om een voorraad. Er zijn 8.500 verschillende artikelsoorten. De totale boekwaarde is € 2.118.595.

| Steekproef | Getelde waarde in € |

| Artikelsoort 1 | 150 |

| Artikelsoort 2 | 200 |

| Artikelsoort 3 | 300 |

| Artikelsoort 4 | 345 |

| Artikelsoort 5 | 5 |

| Artikelsoort 6 | 500 |

| Gemiddelde | 250 (=150+200+300+345+5+500/6) |

De geschatte voorraadwaarde op basis van de Soll-posities (getelde waarden) is dan: 8.500 * € 250 = € 2.125.500.

Er is maar een klein verschil met de boekwaarde. Maar de vraag is hoe nauwkeurig deze schatting is. De (on)nauwkeurigheid is afhankelijk van de spreiding in de steekproef. En die is groot. In dit geval loopt het 95 procent betrouwbaarheidsinterval (afgerond) van € 960.000 tot € 3.300.000. De maximale fout is dan het verschil van de boekwaarde met de verst verwijderde grens van het betrouwbaarheidsinterval. In casu is dat € 1.200.000.

Als we nu zowel de boekwaarden als de auditwaarden in aanmerking nemen, krijgen we het volgende plaatje.

| Steekproef | Administratie | Getelde waarde in € |

| Artikelsoort 1 | 145 | 150 |

| Artikelsoort 2 | 200 | 200 |

| Artikelsoort 3 | 302 | 300 |

| Artikelsoort 4 | 350 | 345 |

| Artikelsoort 5 | 4 | 5 |

| Artikelsoort 6 | 500 | 500 |

| Gemiddelde | 250,17 | 250 (=150+200+300+345+5+500/6) |

De geschatte voorraadwaarde op basis van de Soll-posities (getelde waarden) is weer:

8.500 * € 250 = € 2.125.500.

Uit het rekenwerk blijkt dat het 95%-betrouwbaarheidsinterval loopt van (afgerond) € 2.097.000 tot € 2.137.000. De maximale fout is nu € 21.595.

Het verschil met de directe schatter is al een beetje uit de tabel af te leiden. Als we de plot van de waarden bekijken, wordt de techniek nog overtuigender.

Redelijke betrouwbaarheid

Kortom, als men verwacht dat de fouten om de oren zullen vliegen, zoals vaak bij voorraden het geval is, is het slim om een postensteekproef te trekken en gebruik te maken van de relatie tussen boekwaarde en auditwaarde. Met behulp van een van de leden van de familie van de regressieschatter (de ratioschatter, de verschilschatter of de regressieschatter) kan dan een betrekkelijk nauwkeurige schatting met een redelijke betrouwbaarheid worden gedaan.

Gerelateerd

De steekproefomvang ontmaskerd - deel 5

In vorige columns hebben we verschillende manieren besproken om tot een steekproefomvang te kunnen komen. Deze column is de laatste van de serie waarin we verschillende...

De steekproefomvang ontmaskerd - deel 4

Een accountant die gebruikmaakt van software om een steekproefomvang te berekenen, moet zeker weten dat die software dat goed doet. Daarvoor moet je de rekenmethode...

Symposium: Machine Learning in de audit

Hoe is het momenteel gesteld met de toepassing van Machine Learning in de audit? Aankondiging van een symposium.

De steekproefomvang ontmaskerd - deel 3

Steekproefomvangen berekenen doen we meestal met rekenbladen in Excel of statistische software. Hoewel velen van ons statistiek hebben gehad, is het berekenen van...

De steekproefomvang ontmaskerd - deel 2

Deze tweede column in een serie van vijf bespreekt hoe je zelfstandig de juiste steekproefomvang kunt berekenen.