Corruptiebestrijding: Zijn accountants onderdeel van de oplossing of van het probleem?

Wat is eigenlijk corruptie, hoe herken je het en wat kan de accountant vervolgens doen? Die vraag is niet altijd makkelijk te beantwoorden. De NBA en de FIOD willen accountants daarom de mogelijkheid geven een casus over fraude en omkoping op anonieme basis te laten bespreken.

Jan Thijs Drupsteen en Desirée van der Hoorn

Corruptie heeft een sterk ondermijnend effect; ondermijnt eerlijke concurrentieverhoudingen, het vertrouwen in de overheid én wereldwijd het welzijn van mens en milieu. Is het echt iets dat gebeurt in een ver land met een andere cultuur, buiten onze beïnvloedingssfeer, of kunnen we in Nederland iets bijdragen aan het bestrijden van corruptie? Moeten we dat zelfs doen, omdat wij in het westen de corruptie en dus het probleem in stand houden?

'Voor wat hoort wat'

'Voor wat hoort wat' is een bekend principe in Nederland. Ik doe wat voor jou, met de verwachting dat jij wat voor mij doet. Daar hoeft niets mee mis te zijn. Handel en dienstverlening zijn altijd op dit principe gebaseerd. De ene partij krijgt diensten of goederen, de andere partij krijgt geld. Het 'voor wat hoort wat'-principe is ook een belangrijke reden voor het aangaan en onderhouden van relaties. 'Handel is gunnen' is ook zo’n bekend gezegde uit de Nederlandse cultuur.

Bijna vanzelfsprekend gaat relatiebeheer gepaard met presentjes en gastvrijheid: een bos bloemen, een fles wijn of een fruitmand bij ziekte. Ook een etentje om bij te praten is op zich geaccepteerd en de meeste mensen zien daar geen kwaad in. Maar hier ontstaat een spanningsveld. Wanneer gaat het onderhouden van de relatie met een persoon over in het benadelen van de organisatie waarvoor die optreedt? Anders gezegd: wanneer is er sprake van omkoping?

Een belangrijke vraag, als het gaat over een ambtenaar die overheidsopdrachten toekent. Het omkopen van ambtenaren kan (ernstige) gevolgen hebben voor (de burgers van) een land; voorbeelden daarvan zijn:

- De groei van een land vertraagt doordat tegen een te lage prijs wordt verkocht of tegen een te hoge prijs gekocht.

- De armoede in een land neemt toe ten gunste van enkele personen. De kloof tussen arm en rijk wordt vergroot.

- De politieke situatie in een land wordt instabiel.

Maar ook omgekochte werknemers benadelen de onderneming waarvoor zij werkzaam zijn, haar aandeelhouders en andere belanghebbenden. De concurrentie wordt beïnvloed door het ongelijke speelveld dat ontstaat door omkoping.

'Toch is er geen absoluut antwoord op de vraag wanneer sprake is van omkoping.'

Toch is er geen absoluut antwoord op de vraag wanneer sprake is van omkoping. Soms proberen organisaties en de overheid dit in regels te vangen. Werknemers mogen dan bijvoorbeeld geen giften met een waarde meer dan € 50 accepteren van hun relaties. Ook de onafhankelijkheidsregels van de NBA stellen regels aan giften die mogen worden gegeven of ontvangen. Hier geldt dat giften of gastvrijheid boven de € 100 moeten worden verantwoord.

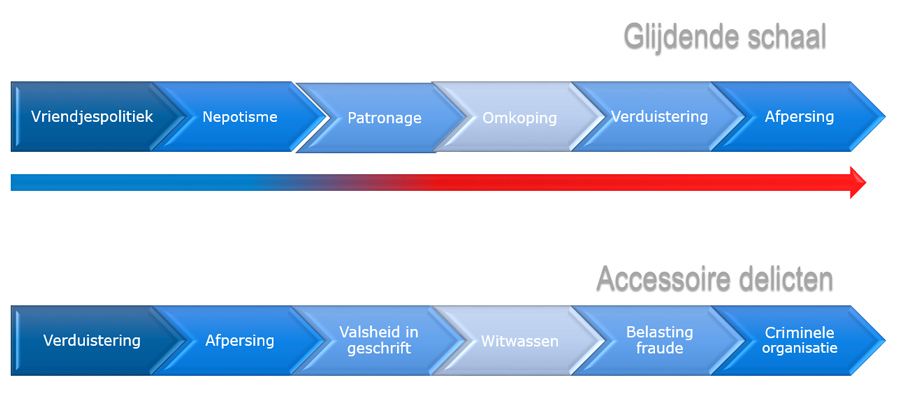

Gelijktijdig wordt in deze regels onderkend dat ook kleinere giften de onafhankelijkheid kunnen ondermijnen. In het wetboek van strafrecht wordt onderscheid gemaakt tussen het omkopen van ambtenaren (ambtelijke corruptie) en het omkopen van anderen (niet-ambtelijke corruptie). De strafbaarheid is in het wetboek van strafrecht geregeld:Voor wat betreft de strafbaarheid wordt gesproken over 'een glijdende schaal' (figuur 1). Het verstrekken van een opdracht aan een bevriende relatie is misschien niet integer, maar niet per se strafbaar. Nepotisme en patronage zijn maatschappelijk verwerpelijk, maar niet zomaar strafrechtelijk vervolgbaar. Vanaf het begrip 'omkoping' zijn specifieke artikelen opgenomen in het Wetboek van Strafrecht. 'Omkoping' is waar de corruptiebestrijding zich op richt.

De glijdende schaal van corruptie en accessoire delicten

In het wetboek van strafrecht wordt onderscheid gemaakt tussen het omkopen van ambtenaren (ambtelijke corruptie) en het omkopen van anderen (niet-ambtelijke corruptie). De strafbaarheid is in het wetboek van strafrecht geregeld:

- Niet-ambtelijke corruptie: Artikel 328ter Wetboek van Strafrecht.

- Ambtelijke corruptie: Artikelen 177/178 /178a (actieve omkoping) en artikelen 363/364 (passieve omkoping) Wetboek van Strafrecht.

Omkoping gaat eigenlijk altijd gepaard met andere strafbare feiten ('accessoire delicten'). Om de betaling van speekpenningen te verhullen wordt dit als iets anders voorgesteld (valsheid in geschrifte). Het geld dat eigenlijk uit misdaad afkomstig is, wordt weer in de reguliere economie gebruikt (witwassen). De ontvanger kan de steekpenningen niet verantwoorden in zijn belastingaangifte en voor de betaler zijn de steekpenningen fiscaal niet aftrekbaar. Maar als de betaling wordt geboekt als 'commissie' of 'sponsoring', wordt dat wel fiscaal afgetrokken (belastingfraude). Er worden constructies opgezet met tussenpersonen en rechtspersonen in verschillende landen om betalingen van steekpenningen te camoufleren (criminele organisaties). Ook Nederlandse (rechts)personen lijken daar soms bij betrokken te zijn.

Het veranderende denken over omkoping en corruptie

Het denken over omkoping en corruptie is in de 21ste eeuw veranderd. Tot 2006 was omkoping in het buitenland niet strafbaar en waren steekpenningen in Nederland zelfs aftrekbaar voor de belasting.

Er zijn verschillende ontwikkelingen die bijgedragen hebben aan (intensivering van) de corruptiebestrijding:

- De bouwfraude leverde een bijdrage aan een veranderde houding tegenover omkoping en corruptie.

- Een aantal (inter)nationale onderzoeken door de FIOD van grote corruptiezaken, zoals Ballast Nedam, SBM en VimpelCom, heeft inzicht gegeven in corruptie en omkoping en de betrokkenheid daarbij vanuit Nederland.

- Er ontstond steeds verdergaande wetgeving in verschillende landen om de corruptie te bestrijden of een bijdrage te leveren aan de preventie ervan, zoals de FCPA in Amerika, de UK Bribery Act en de Clean Company Act in Brazilië.

- De Organisatie voor Economische Samenwerking en Ontwikkeling (OESO) en de Verenigde Naties waren kritisch over de Nederlandse inspanningen op het terrein van corruptiebestrijding. In 2013 concludeerde de OESO "Netherlands must significantly step up its foreign bribery enforcement".

Dit alles heeft ertoe geleid dat per 1 september 2016 bij de FIOD een Anti-corruptie centrum (FIOD/ACC) is ingericht, dat zich voornamelijk focust op de bestrijding van corruptie in de vorm van ambtelijk en niet-ambtelijke omkoping in het buitenland en niet-ambtelijke omkoping in Nederland. Ook het OM heeft een themateam corruptie. Verder werkt FIOD/ACC nauw samen met de Rijksrecherche, die zich richt op de binnenlandse ambtelijke corruptie.

'Tot 2006 was omkoping in het buitenland niet strafbaar en waren steekpenningen in Nederland zelfs aftrekbaar voor de belasting.'

De intensivering van corruptiebestrijding betekent meer aandacht voor signalen op het terrein van corruptie en meer strafrechtelijke onderzoeken. Daarnaast investeert FIOD/ACC in het ontwikkelen en delen van kennis op het gebied van corruptie, het samenwerken met publieke en private partijen (zowel nationaal als internationaal) en het vergroten van awareness. Corruptie is zo'n oud, diepgeworteld probleem, dat dit niet alleen te bestrijden is met opsporingsonderzoeken. Naast repressie is preventie noodzakelijk.

Dit jaar worden de inspanningen van de Nederlandse overheid om corruptie effectief te bestrijden, opnieuw beoordeeld door leden van de Working Group on Bribery van de OESO. De Nederlandse overheid hoopt te kunnen laten zien dat de intensivering van corruptiebestrijding op meerdere fronten vormgegeven is. Maar ongetwijfeld zal ook geconcludeerd worden dat er nog veel te doen is. Later dit jaar verschijnt het rapport met aanbevelingen.

Hoe te voorkomen dat het kalf verdrinkt?

Als het kalf verdronken is, dempt men de put. Dat is zeker van toepassing op het vervolgen van omkoping. De gevolgen van omkoping kunnen groot zijn voor een organisatie. Reputatieschade, langdurige processen met hoge kosten en dalende beurskoersen, boetes en gevangenisstraf voor direct betrokkenen: het zijn zomaar wat mogelijke gevolgen van omkoping.

Desondanks kiezen ook (vertegenwoordigers van) Nederlandse bedrijven er nog steeds voor om over te gaan tot omkoping. Misschien denkt men zonder betalingen aan invloedrijke personen opdrachten niet te krijgen in het buitenland. Ook kan sprake zijn van een dilemma, als het niet verkrijgen van een opdracht de continuïteit van de onderneming en dus de werkgelegenheid in gevaar brengt.

'Misschien denkt men zonder betalingen aan invloedrijke personen opdrachten niet te krijgen in het buitenland.'

OESO-cijfers uit 2014 laten zien dat wereldwijd liefst 42 procent van de cfo's corruptie rechtvaardigt bij het zakendoen. En 12 procent van de ceo's was er van op de hoogte of werkte er zelfs aan mee. Zoals de OESO concludeert "Corporate leadership is involved, or at least aware, of the practice of foreign bribery in most cases, rebutting perceptions of bribery as the act of rogue employees". Nu is 2014 alweer even geleden, maar ook The 15th Global Fraud Survey van EY, een onderzoek onder 2.550 bestuurders in 55 landen, toont aan dat in 2018 wereldwijd nog steeds 38 procent van de bestuurders meent dat omkoping en corruptie in de zakenwereld sterk aanwezig zijn. Van de respondenten geeft 13 procent aan steekpenningen te kunnen rechtvaardigen, als dit helpt om een opdracht te winnen voor een anders ten ondergaand bedrijf.

Tegelijk heeft het bedrijfsleven zelf ook last van corruptie: het leidt tot concurrentievervalsing en is dus schadelijk voor de vrijemarktwerking. Alle dilemma’s ten spijt, feit blijft dat (het meewerken aan) omkoping strafbaar is. Bestuurders zijn primair verantwoordelijk voor wat er in hun organisatie gebeurt, voor een integere bedrijfsvoering en de mate waarin zij in control zijn op het gebied van corruptie. Zij moeten zorgdragen voor een goede inrichting van de compliance organisatie, een veilige omgeving voor werknemers waarin zij risico's of problemen durven te melden en een transparante besluitvorming. Als eerlijke handel moeilijk is in bepaalde regio's, is het goed om daar bij het stellen van targets rekening mee te houden en verstandig om transacties actief te monitoren of ervoor kiezen deze gebieden te mijden. Er zijn situaties voorstelbaar waarin 'het betalen' onontkoombaar lijkt, als bijvoorbeeld de gezondheid of veiligheid van medewerkers op het spel staat. In dergelijke situaties, als een onderneming in aanraking komt met corruptie, zal het transparant moeten zijn. Ondernemingen kunnen zich positief onderscheiden met hun producten, maar ook met de manier waarop ze zakendoen.

Aandeelhouders en andere belanghebbenden zouden dit beleid moeten steunen. De raad van commissarissen moet toezicht houden op het bestuur van de onderneming en advies geven zodat deze taken goed vervuld worden. Risico's op corruptie moeten binnen de directiekamers van Nederlandse bedrijven een serieus onderwerp worden en blijven. De tone at the top is erg belangrijk en integer zakendoen moet de norm zijn. Het gaat om de intrinsieke motivatie om eerlijk zaken te willen doen; niet over de papieren realiteit die gecreëerd wordt of de pakkans door toezichthouders of justitie.

Ook de overheid denkt na over haar beleid om mee te helpen aan het voorkomen van corruptie, onder meer door het vergroten van awareness, transparantie en het stimuleren van self-reporting. De beoogde samenwerking tussen FIOD/ACC en NBA is daar ook een voorbeeld van: op deze manier proberen we te voorkomen dat de put gedempt moet worden nadat het kalf verdronken is.

Wat is de rol van accountants?

Zoals eerder beschreven, ligt de primaire verantwoordelijkheid voor het voorkomen van omkoping en corruptie bij de ondernemingsdirectie. Het komt voor dat accountants in business (AiB's) zijn betrokken bij de bedrijfsvoering. Dat kan zijn als administrateur, controller, financieel directeur, algemeen directeur of op een andere manier. In al die rollen vallen accountants onder de NOCLAR regelgeving, die vraagt dat zij optreden bij het overtreden van wet- en regelgeving, waaronder omkoping.

'Je mag van AiB's verwachten dat ze alert zijn op signalen van omkoping en corruptie en waar nodig acteren.'

Je mag van AiB's verwachten dat ze alert zijn op signalen van omkoping en corruptie en waar nodig acteren. AiB's in hogere managementlagen moeten ook een bijdrage leveren aan een goede tone at the top. En van AiB'ss die een verantwoordelijkheid voor de interne beheersing hebben, mag je verwachten dat ze de risico's van fraude en omkoping meewegen bij het inrichten van de interne beheersing. Dat laatste speelt zeker bij intern accountants. In hun onderzoeken mag je verwachten dat aan corruptie en omkopingsrisico’s aandacht wordt besteed.

Samenstellende accountants zijn vaak de vertrouwenspersoon van mkb-ondernemers. Je mag van hen verwachten dat ze waar relevant met de ondernemer het gesprek aangaan over de risico’s van omkoping en corruptie. Wat zeker niet kan, is dat ze een oogje dichtdoen als ze het zien, of helpen het te verbergen.

De rol van de controlerend accountant is een andere. Die heeft een verantwoordelijkheid ten opzichte van het maatschappelijk verkeer, bij het afgeven van een oordeel over de getrouwheid van de jaarrekening. Corruptie kan van invloed zijn op die 'getrouwheid' en zal nader moeten worden onderzocht. Het kan namelijk iets zeggen over de interne beheersing en/of de integriteit van de onderneming, diens bestuur en de administratie die ten grondslag ligt aan de jaarrekening. Vaak gaat corruptie namelijk gepaard met valsheden in de administratie, omdat de betrokken partijen de corruptie willen verhullen.

De NBA heeft handreiking 1137 vervaardigd over de werkzaamheden die van een accountant worden verwacht bij een vermoeden van corruptie. Maar de meeste accountants komen niet elke dag omkoping of corruptie tegen. Het is dan ook verstandig om hulp te zoeken, als een accountant met onvoldoende kennis of ervaring met corruptie wordt geconfronteerd.

De accountant als poortwachter

Naast alle genoemde functies en verantwoordelijkheden heeft de accountant ook een belangrijke rol als poortwachter. Poortwachters zijn publieke en private organisaties die op grond van de Wet ter voorkoming van witwassen en financieren van terrorisme (Wwft) ongebruikelijke transacties die zij signaleren moeten melden bij de FIU-Nederland. Als FIU-Nederland die ongebruikelijke transacties verdacht verklaart, komen deze verdachte transacties ter beschikking van de opsporing, waaronder de FIOD. Poortwachters hebben een belangrijke rol in het waarborgen van de integriteit van ons financiële stelsel.

Als het gaat om omkoping, hebben zowel de omkoper als de omgekochte er belang bij om dit te verzwijgen. Beide partijen zijn immers strafbaar. Dat maakt corruptie lastig te detecteren. Daarom is de rol van de poortwachters ook erg belangrijk. Het is bij de beoordeling van transacties goed om in gedachten te houden dat zaken op papier vaak wel kloppen. Maar toch moet je af en toe onderzoeken hoe het nu echt gaat. Dat begint met kritische vragen stellen. Op papier zijn corruptiebetalingen vaak vermomd als sponsorbetalingen, commissies, consultancy fees, IT project, lokale belastingen of andere vage omschrijvingen. Maar wat is nu eigenlijk de economische realiteit van zo'n transactie? Wat gebeurt er nu feitelijk? Wat zijn de mogelijkheden om buiten de boeken om te controleren? Dat vergt van de accountant een creatieve aanpak.

'Het is bij de beoordeling van transacties goed om in gedachten te houden dat zaken op papier vaak wel kloppen.'

De laatste jaren is er steeds meer aandacht voor de rol van poortwachters. Die aandacht is enerzijds gericht op wat er fout is gegaan en dat te verbeteren. Anderzijds is er aandacht voor publiek-private samenwerking (zoals het ketenoverleg tussen NBA, FIOD, Belastingdienst, FIU, BFT en KLPD), zodat poortwachters hun rol in de toekomst beter kunnen vervullen.

Die samenwerking bestaat bijvoorbeeld uit het delen van kennis en ervaring. Verschillende organisaties hebben dat vertaald naar indicatoren, leidraden en voorbeelden die in de praktijk behulpzaam kunnen zijn bij het detecteren van corruptie: de OESO, Egmont Groep, Bureau Financieel Toezicht (BFT) en FIU-Nederland.

Samen werken

Tijden veranderen. De corruptiebestrijding staat inmiddels wereldwijd hoog op de agenda bij overheidspartijen, poortwachters, bestuurders en commissarissen in het bedrijfsleven. Er valt veel te winnen en dat kan door samen te werken. Corruptie zullen we nooit helemaal kunnen uitbannen, maar met elkaar kunnen we wel onderdeel zijn van de oplossing. Met elkaar kunnen we zorgen voor een financieel integer Nederland.

Gerelateerd

Accountant onthult geheimen over prins Albert van Monaco

Een voormalige 'accountant' van prins Albert van Monaco heeft, na een beschuldiging van corruptie, geheime notities over de familie Grimaldi openbaar gemaakt.

Transparency International ziet bij NSC 'meeste ambities' tegen corruptie

In het verkiezingsprogramma van Nieuw Sociaal Contract (NSC, de partij van Pieter Omtzigt) staan "duidelijk de meeste ambities" tegen corruptie en vóór integriteit...

Chinese oud-bankier ter dood veroordeeld wegens corruptie

Een voormalige topman van China Citic Bank is voor corruptie ter dood veroordeeld. De Chinese staatstelevisie CCTV heeft dat bekendgemaakt.

Fraude is geen corruptie en corruptie is maar ten dele fraude

De aangescherpte NBA Handreiking 1137, die ter consultatie voorligt, schaart corruptie nu onder fraude. Dat is een forse koerswending, die volgens Peter Schimmel...

Concepthandreiking inzake corruptie is een stap voorwaarts

Dat een aangescherpte concepthandreiking van de NBA corruptie nu ziet als een vorm van fraude is een goede zaak, meent Marcel Pheijffer. Maar het proces richting...