Heeft de verwachtingskloof zijn langste tijd gehad?

De tweede editie van de MAB-uitgave 'De controle verklaard' staat in het teken van verwachtingen en percepties. Wat hoogleraar Barbara Majoor betreft is het tijd om het woord 'verwachtingskloof' uit het woordenboek van accountants te schrappen.

Limperg introduceerde het begrip 'verwachtingskloof' al in 1926 en sindsdien worstelt de sector er mee, aldus redacteur en samensteller Barbara Majoor (AFM/Nyenrode). Met een sierlijke 'coronaboog' wierp zij vervolgens de uitgave 'De controle verklaard' naar Paul Koster, directeur van beleggersvereniging VEB, die zo het eerste exemplaar van de publicatie mocht ontvangen.

Koster benadrukte nog eens dat de accountant nadrukkelijk een rol moet willen spelen bij niet-financiële informatie. "Het maakt uw taak veel interessanter, maar ook lastiger", aldus de VEB-voorman. "De verwachtingen bij gebruikers zijn vele malen hoger dan vanuit de jaarrekening kan worden geleverd." Hij hoopte dan ook dat minister Hoekstra in dit opzicht niet de kant zal kiezen van de Commissie Toekomst Accountancysector (CTA).

Gecultiveerd monster

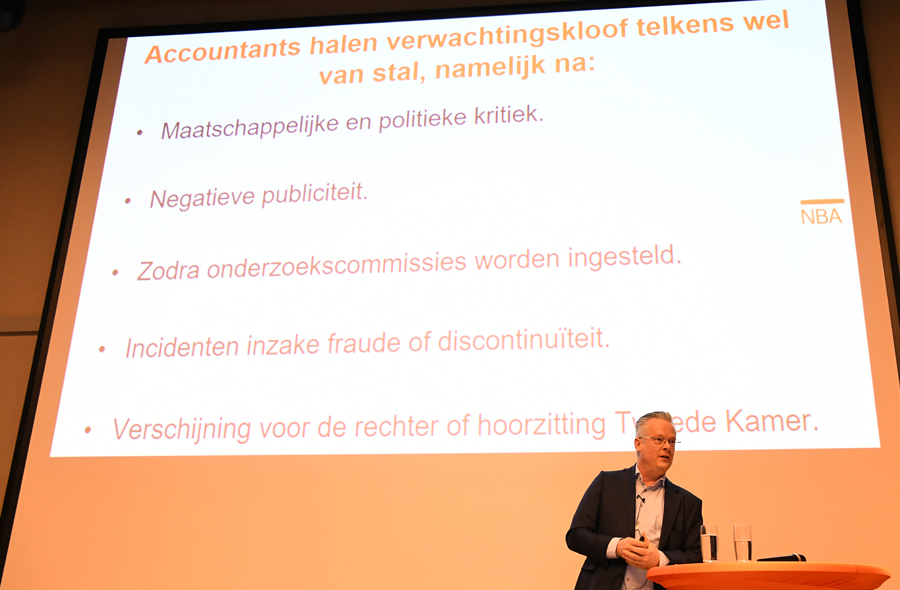

Volgens hoogleraar forensische accountancy Marcel Pheijffer (Nyenrode/Leiden) moeten accountants ophouden met verwijzen naar het 'v-woord'. In zijn optiek is de verwachtingskloof een "door het accountantsberoep gecultiveerd monster". Andere beroepen, of het nu de timmerman, de medicus, de elektricien of de notaris is, hebben ook te maken met verwachtingen, zo stelde Pheijffer, "maar die hoor ik nooit over een verwachtingskloof". Alleen de accountant haalt de term van stal, vooral bij maatschappelijke kritiek, negatieve publiciteit, tegenover onderzoekscommissies, bij incidenten of als de accountant voor de rechter moet verschijnen.

Bij de verwachtingskloof gaat het al snel over fraude. Pheijffer benadrukte dat de accountant daar een duidelijke rol moet vervullen, zoals in de standaarden wordt omschreven. NV COS 200.5 spreekt immers van "een redelijke mate van zekerheid verkrijgen over de vraag of de financiële overzichten als geheel vrij zijn van een afwijking van materieel belang die het gevolg is van fraude of van fouten". Helder als glas, wat de hoogleraar betreft, en onbegrijpelijk dus dat sommigen dat anders zien. "Accountants framen verwachtingen onjuist en maken een karikatuur van de verwachtingskloof."

Ondertussen zijn controleverklaringen van accountants er in de afgelopen jaren eerder mistiger dan duidelijker op geworden, vond hij. "Neem uw verantwoordelijkheid, maak een geloofwaardige belangenafweging en handel naar de norm. U voert anders een niet te winnen achterhoedegevecht."

Onderbuikgevoel

Yvonne Vlasman, recent als forensisch accountant in dienst getreden bij Grant Thornton, schreef samen met Inez Verweij (Nyenrode) een bijdrage over de eigen perceptie van accountants ten aanzien van fraude. Eén van de problemen rondom fraude is dat het relatief weinig voorkomt en er dus weinig feedback is om van te leren, aldus Vlasman. Volgens haar vertrouwen forensisch accountants meer dan gewone accountants ook op hun onderbuikgevoel. "Accountants zijn niet goed in staat om frauderisico's te vertalen naar effectieve procedures." Het standaard toevoegen van forensische expertise aan controleteams is nog lang geen gemeengoed.

Accountants lijken nog altijd overtuigd van hun eigen kennis rondom frauderisico's, zo blijkt uit een enquête van de NBA uit 2019. Die perceptie van de eigen capaciteiten is vaak onjuist. De accountant is “onbewust onbekwaam” en investeert daardoor minder snel in specialistische hulp, of in opleiding en ontwikkeling. Slechts een klein percentage geeft aan de inzet van forensische expertise bij controleopdrachten noodzakelijk te vinden, aldus Vlasman.

Beter lezen

Arjan Brouwer (VU/PwC) deed samen met PwC-collega Linda Ummels onderzoek naar de mate waarin informatieverschaffing over aard en reikwijdte van de controle kan bijdragen aan het verkleinen van de verwachtingskloof. Partijen die dichter bij de accountant staan oordelen positiever over het werk van die accountant, zo blijkt. Journalisten en academici zijn het meest negatief over accountants, audit commissies juist positief. Ook investeerders zijn vaak kritisch. "Het zou helpen als die de controleverklaring beter zouden lezen", stelde Brouwer, "want ze missen vaak de informatie in die verklaring over de reikwijdte van de controle of rondom materialiteit". Commissarissen zijn het meest positief over de effectiviteit van de controle.

Andere vormen van informatievoorziening zijn van belang, is de conclusie. Maar in dat opzicht verschillen de wensen en behoeften binnen stakeholders. De meeste stakeholders willen graag meer horen van de accountant, met name over continuïteit en daarna over fraude, aldus Brouwer. Informatie over cultuur, gedrag en ethiek vindt men minder van belang.

Mondeling of schriftelijk

Moet de accountant schriftelijk meer communiceren naar de opdrachtgever dan nu het geval is, was de vraag van Auke de Bos (EY) tijdens de afsluitende paneldiscussie. Mondeling deelt de accountant nog wel eens zijn of haar gevoel met een audit commissie. Dat moet ook kunnen, meenden sommigen. Gevoelige zaken lenen zich niet altijd voor een schriftelijke benadering. Toch vond een flink deel van de aanwezigen dat de accountant ook schriftelijk meer van zijn bevindingen moet delen. Volgens de zaal is het effect van de Key Audit Matters, nog maar enkele jaren geleden geïntroduceerd als instrument van de accountant, alweer uitgewerkt. "Ieder jaar zijn het dezelfde punten."

Bij de stelling van Anna Gold (VU) dat de AFM de verwachtingskloof heeft vergroot door te oordelen op basis van geselecteerde dossiers, wierp Robert Mul (NBA) tegen dat de toezichthouder toch wel serieuze tekortkomingen constateerde. Ook een flink percentage van de interne rapportages van kantoren blijkt nog onvoldoende. "En die zijn wel representatief", aldus Mul. "We hebben de AFM hard nodig om een beter imago te krijgen", werd vanuit de zaal opgemerkt.

De Bos verwacht dat het werken met eenduidige audit quality indicators (AQI's) het beroep zal helpen en sprak van een tipping point om veranderingen door te voeren. De ontwikkeling van AQI's sluit aan de bij de ontwikkeling van het toezicht, aldus Barbara Majoor, zelf toezichthouder bij de AFM. Er moet ook meer gekeken worden naar de "zachte kant" van kwaliteit.

De indicatoren lenen zich wellicht als thema voor een volgende uitgave van De controle verklaard, suggereerde Mul. Een idee dat Majoor graag meeneemt voor de derde editie. Wat haar betreft heeft de term verwachtingskloof in ieder geval zijn langste tijd gehad. "Tijd om die te schrappen uit ons woordenboek."

De uitgave 'De controle verklaard; Verwachtingen en percepties' is beschikbaar via MAB Online.

Gerelateerd

FAR-conferentie over relatie tussen cultuur en controlekwaliteit

De jaarlijkse conferentie van de Foundation for Auditing Research (FAR) staat geheel in het teken van de relatie tussen de cultuur binnen accountantskantoren en...

Tweede Kamer heeft veel vragen over nieuwe accountantswet

De vaste commissie voor Financiën van de Tweede Kamer heeft, als voorbereiding op de behandeling van de Wijzigingswet accountancysector, een flink aantal vragen...

AFM-jaarverslag: Accountant opereert in 'systeem met kwetsbaarheden'

Het accountantsberoep is volop in transitie, maar tegelijk opereert de accountant in een "systeem met kwetsbaarheden". Wel heeft het beroep "significante stappen"...

Wie niet betaalt, maar wel bepaalt

Om audits van topkwaliteit te kunnen leveren moet de prijs omhoog, meent Jan Bouwens. De discussie zou moeten gaan over wie het verschil moet bijbetalen.

Oob-kantoren: 'AFM-onderzoek OKB's versterkt kwaliteit'

De zes Nederlandse accountantskantoren met oob-vergunning staan positief tegenover de uitkomsten en aanbevelingen van het recente onderzoek van toezichthouder AFM...