Waarom Dijsselbloem per definitie niet krijgt wat hij verwacht

Als een accountant een handtekening heeft gezet moet je er van uit kunnen gaan dat die verklaring klopt. Dat zegt minister Dijsselbloem, en hij is niet de enige. Toch is het niet waar.

Paul van Batenburg en Jacques de Swart

Een teleurgestelde minister Jeroen Dijsselbloem van Financiën deed zijn uitspraak naar aanleiding van het recente AFM-rapport. Hij heeft de wereldwijd verkondigde marketingboodschap van de accountantsfirma's gehoord en overgenomen: een accountant verschaft redelijke zekerheid dat een goedgekeurde jaarrekening ook inderdaad geen materiële fout bevat.

Maar dat is niet zo.

Assurance is het complement van accountantscontrolerisico, en het accountantscontrolerisico is de kans dat een jaarrekening met een materiële fout toch wordt goedgekeurd. Assurance is dus de kans dat een jaarrekening met een materiële fout niet wordt goedgekeurd!

De assurance waar accountants hun werkzaamheden op inrichten, komt dus niet overeen met de assurance die het maatschappelijk verkeer van hen verwacht. De kans op terecht niet goedkeuren is niet hetzelfde als de kans dat een goedgekeurde jaarrekening geen materiële fout bevat.

De door de accountants geleverde assurance is gebaseerd op de statistische school van de Frequentisten. Die hebben een fundamenteel andere kijk op statistiek dan hun concurrenten, de Bayesianen. Het aardige is dat wat Dijsselbloem verwacht precies overeenkomt met wat de school der Bayesianen levert.

Met het Bayesiaanse begrip 'conditionele kans' valt dit eenvoudig uit te leggen. Accountants leveren een controle die is gericht op het aanvaardbaar klein krijgen van hun audit risk: de kans op een goedkeurende verklaring als er toch een materiële fout in de jaarrekening zit. Frequentisten geven deze kans vaak aan met het symbool α, omdat zij deze kans het primaire risico vinden. Er is namelijk ook een secundair risico β: het onterecht afkeuren van een jaarrekening waar geen materiële fout in zit. Accountants besteden daar in het ontwerp van hun controle minder aandacht aan.

In statistische termen is α gelijk aan P(Goedgekeurd | Materiële fout), dat je zou kunnen uitspreken als 'de kans op het goedkeuren van een jaarrekening gegeven dat er een materiële fout inzit'.

Bayesianen zijn juist geïnteresseerd in P(Materiële fout | Goedgekeurd), ofwel "de kans op een materiële fout in een jaarrekening, gegeven dat er een goedkeurende verklaring is afgegeven". Deze kans komt precies overeen met het risico waarvan Dijsselbloem verwacht dat accountants het klein houden.

Samenvattend: Accountants beheersen het eerste risico (goedgekeurd ondanks materiële fout), maar Dijsselbloem verwacht dat ze het tweede risico (materiële fout ondanks goedgekeurde jaarrekening) beheersen.

Wat is nu het verschil tussen deze twee risico's? Bayes heeft het antwoord, want hij heeft een formule ontwikkeld die de twee kansen verbindt:

P(Materiële fout | Goedgekeurd) = P(Goedgekeurd | Materiële fout) * P(Materiële fout) / P(Goedgekeurd)

Het verschil zit hem dus in de factor P(Materiële fout) / P(Goedgekeurd). Laten we dit de verwachtingsklooffactor noemen en deze nader onderzoeken.

Kortheidshalve noemen we P(Materiële fout) nu π. Dit is dus de fractie ‘foute' jaarrekeningen - op het totaal aantal jaarrekeningen . Samen met de eerder geïntroduceerde symbolen α en β kunnen we nu de kansen op de vier mogelijke situaties schetsen:

|

|

|

Wat is er werkelijk aan de hand? |

|

|

|

|

Jaarrekening bevat geen materiële fout |

Jaarrekening bevat materiële fout |

|

Wat zegt de accountant? |

Goedgekeurd |

(1-π)(1-β) |

πα |

|

Afgekeurd |

(1-π)β |

π(1-α) |

|

Uit dit schema kunnen we afleiden dat P(Goedgekeurd) gelijk is aan (1-π)(1-β) + πα.

Dit betekent dat dat verwachtingsklooffactor gelijk is aan π/((1-π)(1-β) + πα).

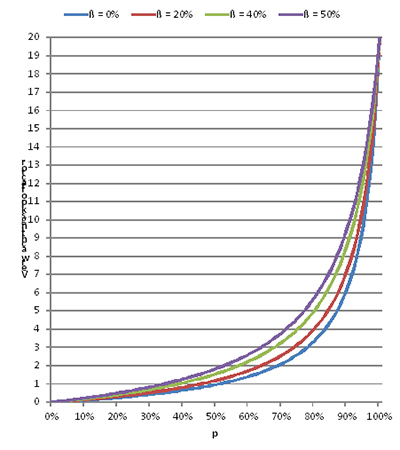

Onderstaande grafiek laat voor α = 5 procent het verloop van de verwachtingsklooffactor zien als functie van π (fractie ‘foute' jaarrekeningen), voor enkele waarden van β (risico op onterecht afkeuren van ‘goede' jaarrekening).

We zullen π nooit weten, maar we zien aan de grafiek dat, zolang β en π kleiner zijn dan 40 procent, de verwachtingsklooffactor kleiner is dan 1. Dit betekent dat het risico waarvan Dijsselbloem verwacht dat de accountants het beheersen, in die gevallen gelukkig kleiner is dan het risico dat accountants werkelijk beheersen. Ook zien we dat de verwachtingsklooffactor (bij α = 5 procent) kan oplopen tot 20. Dit gebeurt als iedere jaarrekening een materiële fout bevat.

Op www.steekproeven.eu kunt u een Excel-model downloaden waarmee u zelf de verwachtingsklooffactor kunt onderzoeken.

Dus storm in een glas water? Dat ook weer niet, want er zijn toch een paar lessen uit onze overwegingen te trekken.

- Om de verwachtingskloof te dichten, zouden accountants zouden meer kennis moeten nemen van Bayesiaanse statistiek.

- In extreme situaties leidt de huidige gang van zaken wel degelijk tot bizarre situaties. Stel dat alle jaarrekeningen een materiële fout bevatten, en de accountant streeft een audit risk na van maximaal 5 procent het risico dat jaarrekeningen ten onrechte goedgekeurd worden, waarvan Dijsselbloem verwacht dat het klein is, 100 procent!

Gerelateerd

De steekproefomvang ontmaskerd - deel 5

In vorige columns hebben we verschillende manieren besproken om tot een steekproefomvang te kunnen komen. Deze column is de laatste van de serie waarin we verschillende...

De steekproefomvang ontmaskerd - deel 4

Een accountant die gebruikmaakt van software om een steekproefomvang te berekenen, moet zeker weten dat die software dat goed doet. Daarvoor moet je de rekenmethode...

Symposium: Machine Learning in de audit

Hoe is het momenteel gesteld met de toepassing van Machine Learning in de audit? Aankondiging van een symposium.

De steekproefomvang ontmaskerd - deel 3

Steekproefomvangen berekenen doen we meestal met rekenbladen in Excel of statistische software. Hoewel velen van ons statistiek hebben gehad, is het berekenen van...

De steekproefomvang ontmaskerd - deel 2

Deze tweede column in een serie van vijf bespreekt hoe je zelfstandig de juiste steekproefomvang kunt berekenen.