Winstsplitsing bij fiscale eenheid: letter of geest van de wet?

De letterlijke tekst van de wet is niet altijd zaligmakend. Soms zet de rechter die opzij en prevaleert doel en strekking van de wet. Zoals in een recent arrest van de Hoge Raad over verliesverrekening bij een fiscale eenheid.

Geert de Jong

Op 6 november 2015 wees de Hoge Raad arrest over de verrekening van verliezen die vóór de totstandkoming van een fiscale eenheid door één van de gevoegde vennootschappen zijn geleden.

Vennootschappen in een fiscale eenheid mogen hun resultaten samenvoegen. Alleen de moedervennootschap wordt voor de belastingheffing als belastingplichtige aangemerkt. De gevoegde dochtervennootschappen worden geacht te zijn opgegaan in de moedervennootschap. Een door een vennootschap binnen de fiscale eenheid geleden verlies kan als gevolg van het combineren van de resultaten worden verrekend met de positieve resultaten van andere in de desbetreffende fiscale eenheid gevoegde vennootschappen. Dit wordt horizontale verliesverrekening genoemd. Leidt het gezamenlijke resultaat van de fiscale eenheid tot een verlies, dan kan dit verlies worden verrekend met winsten van de fiscale eenheid in het voorafgaande jaar en ook die in de volgende (negen) jaren. Dat is de verticale verliesverrekening.

De wetgever wilde echter deze verrekening niet zover laten gaan dat daarvoor mét een fiscale eenheid ruimere mogelijkheden zouden ontstaan dan zonder fiscale eenheid. Om het ongebreideld verrekenen van voorvoegingsverliezen te voorkomen, is daarom winstsplitsing voorgeschreven: de resultaten van de gevoegde vennootschappen vóór voeging moeten worden berekend ‘als ware de vennootschap zelfstandig belastingplichtig’.

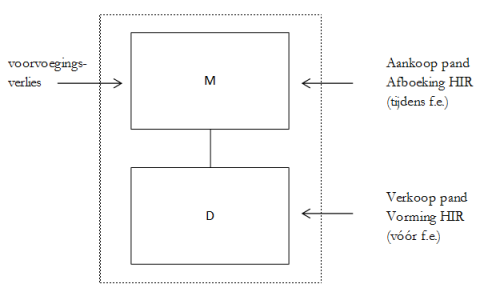

Voorbeeld

Vennootschap D heeft bij de verkoop van een pand een herinvesteringsreserve (HIR) gevormd. Vervolgens koopt vennootschap M de aandelen in D, waarna een fiscale eenheid voor de vpb wordt aangegaan. M beschikt op dat moment over compensabele verliezen (voorvoegingsverliezen). M koopt daarna een pand en brengt de HIR in mindering op de aanschaffingskosten.

M heeft de HIR van D afgeboekt op het verworven pand. Door het lagere afschrijvingspotentieel stijgt de winst van M. Zonder nadere voorziening kan M deze ‘extra’ winst verrekenen met haar voorvoegingsverliezen. Door de winstsplitsingsregels moet M daarom (in het kader van de verliesverrekening) uitgaan van de waarde in het economische verkeer van het pand op het overdrachtsmoment. Dit heeft hogere afschrijvingslasten tot gevolg en daarmee een beperktere verrekening van de voorvoegingsverliezen.

Ter voorkoming van misbruik bevat de fiscale eenheidregelgeving een bepaling die dicteert dat de winstsplitsingsregels van toepassing blijven als een vennootschap uit de fiscale eenheid wordt ontvoegd. Hiervan is echter blijkens een specifieke bepaling in de fiscale eenheidregelgeving géén sprake als de fiscale eenheid eindigt door ontbinding en vereffening. Je zou dan ook kunnen denken dat door de liquidatie van een dochtervennootschap de winstsplitsingsregels kunnen worden ontlopen. Een slimme fiscalist had dit dan ook betoogd in een casus die lijkt op het hier geschetste voorbeeld. Hij stelde dat de wet continuering van de winstsplitsingsregels alleen voorschrijft bij een ontvoeging. Nu daarvan bij een liquidatie van een gevoegde vennootschap geen sprake is, moet een onbeperkte verticale verliesverrekening gelden.

De Hoge Raad oordeelde echter in het nadeel van de belastingplichtige. Hij erkende weliswaar dat naar de letterlijke tekst van de wet de winstsplitsingsregels geen toepassing vinden als de fiscale eenheid eindigt door liquidatie van de dochtervennootschap, doch dat ook doel en strekking van de wet moet worden meegewogen. De Hoge Raad oordeelde dat binnen doel en strekking nadrukkelijk ook een situatie past waarin de fiscale eenheid verbreekt als gevolg van een liquidatie. De Hoge Raad zet hier – zoals wel vaker in de afgelopen jaren – de grammaticale lezing van de wet opzij en kiest voor een interpretatie naar doel en strekking.

Gerelateerd

Fiscalisten: 'Noodzaak nieuwe concernregeling ontbreekt'

In een reactie op de internetconsultatie voor een nieuwe groepsregeling in de vennootschapsbelasting, laat het Register Belastingadviseurs (RB) weten vooral niet...

Wetsvoorstel spoedreparatie fiscale eenheid aanvaard

De Eerste Kamer heeft dinsdag ingestemd met het wetsvoorstel Wet spoedreparatie fiscale eenheid van staatssecretaris Snel (Financiën).

RB: 'Wetsvoorstel spoedreparatie fiscale eenheid slecht uitvoerbaar'

Het Register Belastingadviseurs (RB) denkt dat het wetsvoorstel spoedreparatie fiscale eenheid gaat zorgen voor fors meer administratieve lasten en twijfelt daarom...

Spoedreparatie fiscale eenheid VPB ondeugdelijk

Het Hof van Justitie van de Europese Unie heeft geoordeeld dat de fiscale eenheid voor de vennootschapsbelasting strijdig is met het Europese recht. De staatssecretaris...

Ondernemers blij met overgangsmaatregel fiscale concernregeling

VNO-NCW en MKB-Nederland zijn blij met de tijd die staatssecretaris Snel van Financiën bedrijven geeft om de negatieve gevolgen van het schrappen van fiscale concernregeling...