Hoe kijkt de inkoper naar de accountant?

Deze zomer verschenen de resultaten van een onderzoek naar de relatie tussen inkoop en de accountant rondom de jaarrekening. Hoe kijkt de inkoper naar de accountant?

Riemer Schreiber en Wim Nieland

Voor de goedkeuring van de jaarrekening zijn publieke organisaties afhankelijk van accountants. Naast andere onderdelen, kijken de accountants naar de rechtmatigheid van de inkopen van de overheid. Een goede samenwerking tussen inkoop en de accountant is dan ook van belang.

Van februari tot juni 2017 onderzocht inkoopadviesbureau AevesBenefit samen met Riemer Schreiber (student Hanzehogeschool Groningen) de relatie tussen inkoop en de accountant in de publieke sector rondom de jaarrekeningcontrole. Schreiber verzorgde een analyse van alle gepubliceerde aanbestedingen 'jaarrekeningcontrole' in 2016 en 101 publieke inkopers vulden een online enquête in. De meesten van hen werkten voor gemeenten (28), gevolgd door onderwijsinstellingen (19) en de Rijksoverheid (16). Verder voerde Schreiber negen diepte-interviews met inkopers.

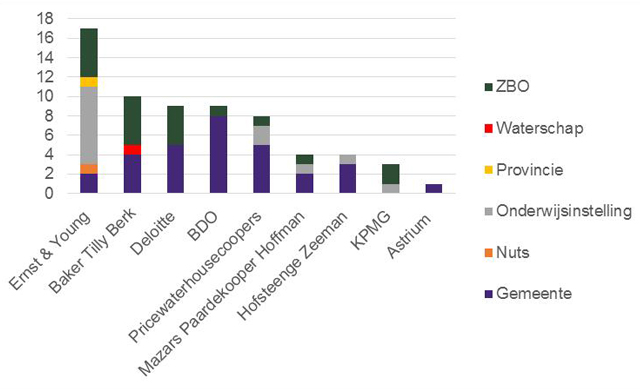

Aanbestedingen

Voor de uitvoering van de controles sluit de overheid raamovereenkomsten met de kantoren via aanbestedingsprocedures. De uitzondering hierop is de Rijksoverheid, die een eigen auditdienst heeft. In 2016 gunden overheidsorganisaties 65 keer een raamovereenkomst 'jaarrekeningcontrole'. De vier grootste Nederlandse accountantskantoren wonnen 57 procent van de gegunde raamovereenkomsten.

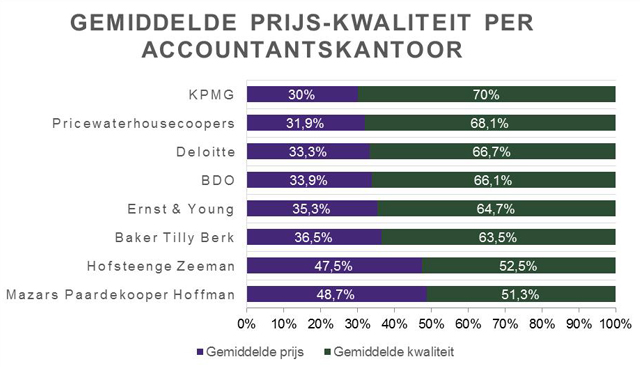

Belang van prijs en kwaliteit

Per aanbesteding schrijven gemiddeld twee of drie accountantskantoren in. Gemeenten ontvangen daarbij minder offertes dan onderwijsinstellingen en ZBO's. Vorig jaar beweerde hoogleraar Accountancy Jan Bouwens in het Financieele Dagblad dat het gebrek aan inschrijvingen werd veroorzaakt door een nadruk op prijs. Dat blijkt niet uit de aanbestedingsstukken.

'De vier grootste Nederlandse accountantskantoren wonnen 57 procent van de gegunde raamovereenkomsten.'

Een gunningsbeslissing (wie krijgt de opdracht) wordt altijd genomen op basis van een x-percentage prijs en een x-percentage kwaliteit (samen 100 procent). Kwaliteit wordt door overheden in aanbestedingen gemeten op verschillende manieren. Dat kan bijvoorbeeld de beoordeling van een plan van aanpak zijn (met een schoolcijfer) of de senioriteit van de medewerkers die door een kantoor worden ingezet. Wij hebben bij onze analyse gekeken hoe een aanbesteding is uitgeschreven (verhouding prijs-kwaliteit). Kwaliteit vormt gemiddeld 65 procent van de te behalen score. Uit onze analyse blijkt dat de grootste kantoren vooral op kwaliteit winnen (zie figuur 2) en de kleinere kantoren vooral op prijs.

Volgens journalist Bas Knoop lopen de oorzaken van het gebrek aan inschrijvingen uiteen: "Personeelstekorten, strengere wet- en regelgeving in de accountancy en de overheveling in 2015 van een palet aan zorgtaken van Rijk naar gemeenten. Accountantskantoren laten opdrachten bewust schieten of stoppen zelfs helemaal met de controle van de boeken bij gemeenten."

'Accountantskantoren laten opdrachten bewust schieten of stoppen zelfs helemaal met de controle van de boeken bij gemeenten.'

Hoe denkt de inkoper over de accountant?

Doordat rechtmatigheid en contract compliancy onderdelen zijn van de jaarrekeningcontrole, krijgt de accountant te maken met de afdeling Inkoop. Wat vinden de inkopers van de accountants? In het onderzoek scoorden zij de accountant op drie aspecten: betrouwbaarheid, deskundigheid en communicatie.

| Betrouwbaarheid | 7,2 |

| Deskundigheid | 6,8 |

| Communicatie | 6,7 |

Beoordeling van accountant door inkopers (schaal 1 tot 10)

- Betrouwbaarheid: Op een schaal van 1 tot 10 scoren de accountants gemiddeld een 7,2 op betrouwbaarheid. De meningen lopen wel uiteen tussen sectoren: inkopers bij nutsbedrijven en onderwijsinstellingen geven de accountant een 7,8. De Rijksoverheid en gemeenten komen niet verder dan een 6,3.

- Deskundigheid: De score op deskundigheid en kennis van de Aanbestedingswet ligt lager dan die op betrouwbaarheid: gemiddeld een 6,8. "Wij krijgen alleen maar jonge accountants die we alles nog uit moeten leggen over de aanbestedingswet", aldus een inkoper. De interne accountants van het Rijk en de externe accountants van onderwijsinstellingen scoren hier gemiddeld hoger op (7,0) dan overige sectoren (6,4).

- Communicatie: Nutsbedrijven hebben het meest contact met de accountant; onderwijsinstellingen het minst. Toch zijn de onderwijsinstellingen tevredener over de communicatie met de accountant dan de nutsbedrijven. Gemiddeld geven de inkopers een 6,7 voor communicatie. Communicatie moet wel van twee kanten komen. Uit het onderzoek blijkt dat 48 procent van de respondenten het niet meldt als de accountant de regels van de aanbestedingswet onjuist toepast in de controle, en dit positief uitpakt voor de inkoopafdeling. De geïnterviewde inkopers bevestigen dit: "Wij zijn niet verplicht de accountant te corrigeren."

Twee knelpunten: rechtmatigheidsfocus en meerwerk

Van origine stelde de overheidsinkoper rechtmatigheid voorop: is de juiste procedure op de juiste wijze gevolgd? De laatste jaren komt de nadruk steeds meer op doelmatigheid te liggen: kopen we het juiste in, tegen de beste voorwaarden? Die ontwikkeling ontbreekt volgens 57 procent van de inkopers in het werk van de accountant. Vooral bij de grote accountantskantoren ontbreekt die focus op doelmatigheid. Aan de andere kant stapt 81 procent van de inkopers niet op de accountant af om dit te bespreken.

Een ander heet hangijzer voor inkopers is de perceptie dat accountants vaak op zoek zijn naar meerwerk (advies). De jaarrekening is arbeidsintensief, maar levert in verhouding tot advieswerk minder op. Eén inkoper had het meerwerk apart aanbesteed van de controle. Het was moeilijk voor hem om een accountantskantoor te vinden dat alleen de jaarrekening wilde controleren.

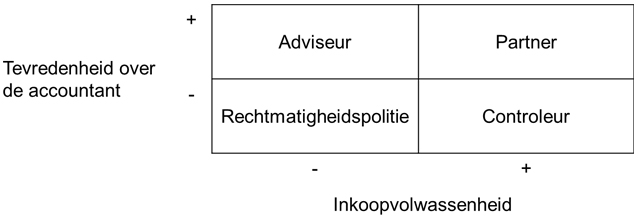

Passende rol voor de accountant

De rol die inkoop voor de accountant ziet, hangt af van twee factoren. De eerste is inkoopvolwassenheid: in hoeverre zijn inkopers doorgegroeid naar strategische adviseurs voor de organisatie? Bij een beperkte inkoopvolwassenheid is inkoop vooral een 'bestelfunctie'. De tweede factor is de tevredenheid van de inkoper over de accountant. Op basis van deze factoren stelden de onderzoekers een theoretisch denkmodel op met op de verticale as de tevredenheid over de accountant en op de horizontale as de mate van inkoopvolwassenheid.

De accountant vervult dus een van deze vier rollen voor de inkoper:

- Partner (hoge tevredenheid en hoge inkoopvolwassenheid): De inkoper en de accountant werken samen tot het doel is behaald: een goedgekeurde jaarrekening met accountantsverklaring. De inkoper ziet de accountant als collega en partner. De houding van de inkoper richting de accountant is open en de inkoper is tevreden over de accountant.

- Adviseur (hoge tevredenheid en lage inkoopvolwassenheid): De inkoper ziet de accountant als een expert. De accountant helpt de inkoper om inkoop beter op orde te krijgen. De inkoper heeft niet altijd een open houding richting de accountant, omdat inkoop niet altijd alles goed op orde heeft. Wel ziet de inkoper toegevoegde waarde van de accountant: die helpt inkoop zich te verbeteren.

- Controleur (lage tevredenheid en hoge inkoopvolwassenheid):Inkoop heeft alles goed op orde en ziet geen toegevoegde waarde van de accountant. De inkoper heeft bijna nooit een open houding richting de accountant. "Laat de accountant maar even zijn werk doen. Dan kunnen we daarna weer verder."

- Rechtmatigheidspolitie (lage tevredenheid en lage inkoopvolwassenheid): De inkoper ziet weinig voordelen in de controle die de accountant uitvoert. De accountant moet zo snel mogelijk weer weg zijn. De inkoper heeft geen open houding richting de accountant en houdt bewust informatie achter.

In het onderzoek is de inkoopprofessionaliteit niet gemeten. De precieze afbakening van de kwadrantgrenzen van het model vraagt dan ook om nader onderzoek.

Bouwen aan vertrouwen

Met het denkmodel kan de accountant beter inschatten hoe inkopers bij een opdrachtgever naar hem of haar kijken. Voor het uitbouwen van de relatie is vervolgens tijd nodig. Uit het onderzoek blijkt de behoefte van de inkopers aan professioneel handelen van de accountant en aan tonen van kennis van de aanbestedingswet. Daarnaast waarderen inkopers het, als de accountant transparant is over het verdienmodel. Wat biedt de accountant voor de prijs die zijn organisatie heeft geboden? Welke adviezen mag de inkoper daarvoor verwachten?

'Inkopers waarderen het als de accountant transparant is over het verdienmodel.'

Als de inkoper de accountant meer als partner of adviseur ziet, kunnen zij samen de focus op doelmatigheid vergroten en de communicatie verbeteren. Dat komt zowel de inkoopvolwassenheid als de jaarrekeningcontrole ten goede. En maakt de aanbesteding van jaarrekeningcontroles wellicht weer aantrekkelijker voor accountantskantoren.

Wim Nieland MSc MBA is directeur Publiek bij adviesbureau AevesBenefit. AevesBenefit is hét inkoopadviesbureau voor advies, werving & selectie en detachering.

Riemer Schreiber is op het onderzoek naar de wrijving tussen inkoop en de accountant rondom de jaarrekeningcontrole afgestudeerd aan de Hanzehogeschool Groningen.

Gerelateerd

Kabinet dekt extra uitgaven in voorjaarsnota uit meevallers

De extra miljarden die het demissionaire kabinet uittrekt voor onder meer Oekraïne en defensie, komt van meevallers op diverse begrotingen. Dat betekent dat de overheidsfinanciën...

NBA publiceert Alert over controles van decentrale overheden

De NBA heeft Alert 48 gepubliceerd, over aanpassingen in de Gemeentewet en de Provinciewet en de gevolgen daarvan voor de controle en de controleverklaring bij decentrale...

'Meevallers op overheidsbegroting zijn incidenteel'

De overheid gaf in 2023 3,5 miljard euro meer uit dan zij ontving. Dat komt overeen met 0,3 procent van het bruto binnenlands product (bbp), een stuk lager dan de...

Scholen in problemen door tekort aan accountants

Tientallen scholen worden mogelijk gekort op hun bijdrage vanuit het ministerie van Onderwijs, Cultuur en Wetenschap (OCW). Ze zijn te laat met het indienen van...

Gemeenten voorzien dit jaar flinke stijging van uitgaven

Nederlandse gemeenten denken dit jaar ruim negen procent meer uit te geven dan hun begroting van vorig jaar. Daarmee gaan de uitgaven naar verwachting harder omhoog...