Grote incidenten in de controlepraktijk zijn zo evident fout en komen tegelijk zo weinig voor, dat van kleine fouten meer te leren valt, meent Jan Bouwens.

Discussie ColumnLeren van kleine fouten

In ons land en in het Verenigd Koninkrijk bestaat de neiging om enorm veel gewicht te leggen op grote controle-ongelukken, zoals bij Imtech of Steinhoff. Deze zaken zijn echter zo evident fout en komen zo weinig voor, dat het de vraag is of we veel kunnen leren door met root cause analysis (RCA) de focus te leggen op deze grote ongelukken. Deze spectaculaire fouten worden ten onrechte opgevoerd als bewijs van falen in de accountantsprofessie.

Belangrijk is in dit verband op te merken dat bij deze enorme fouten vaak sprake is van een gekleurd oordeel, waarbij de accountant bewust of onbewust evidence die in overeenstemming is met de opvatting van de klant veel gewicht geeft, terwijl evidence die tegen deze opvatting ingaat gaat een laag gewicht krijgt, of zelfs wordt genegeerd. Dit zijn de grote fouten waarbij het niet moeilijk is voor experts om te concluderen dat het oordeel ver af ligt van waar het oordeel zou moeten uitkomen.

Natuurlijk kunnen we leren van deze fouten. Maar slechte oordelen zijn makkelijker te identificeren dan goede oordelen. We marginaliseren vervolgens degene die de grote fout beging en concentreren het onderzoek op de fout van die persoon (het team). De organisatie brengt vervolgens verbeteringen aan die uit de RCA komen en het probleem lijkt opgelost.

Leren van ruis en vertekening

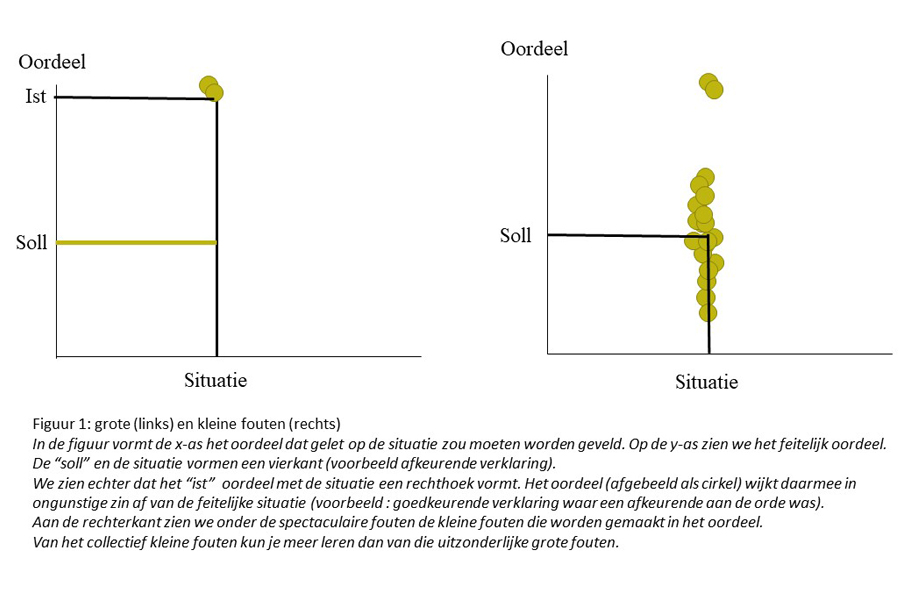

De vraag is echter of deze fouten zich lenen voor grootschalig leren, zodat controles serieus verbeteren. Accountants geven net als artsen of rechters een oordeel op basis van het bewijsmateriaal dat hen wordt voorgelegd en/of onder hun gezag wordt verzameld. Zie figuur 1 als illustratie van mijn punt.

De kans op een onjuist oordeel neemt toe naarmate minder bewijs wordt verzameld en verwerkt door de beslisser, en naarmate de beoordelaar opvattingen mee laat wegen in het uiteindelijke oordeel.

Dat het oordeel belangrijk is en aan variatie onderhevig, zien we terug in het werk van Marvin Frankel. Hij laat zien dat verschillende rechters bij dezelfde casussen tot verschillende strafmaten komen; er is sprake van ruis in de oordelen. Zo zien we over een reeks van strafbare feiten variatie optreden in de strafmaat; de standaarddeviatie over een typische zaak bedraagt 3,4 jaar. Voor een zaak die gemiddeld leidt tot een straf van twaalf jaar, zag Frankel dat er zelfs straffen van 25 jaar werden uitgedeeld.

Het is op deze plaats dat we veel kunnen leren, als we naar controlerend accountants kijken. De vragen die gesteld moeten worden: hoe groot zijn de verschillen bij een gelijke casus en vooral waarom zijn er verschillen? Het leerproces bestaat er dan uit te onderzoeken hoe de verschillende oordelen tot stand kwamen en hoe men een oordeel motiveert. Wellicht zou een mooi begin zijn te kijken naar de bevindingen van de verantwoordelijk partner en een onafhankelijk kwaliteitsbeoordelaar. Hoe verschillen zij van mening? Als er grote verschillen bestaan tussen de twee zijn deze het bespreken waard. Om van te leren, niet om te veroordelen!

We zijn nu al jaren op zoek naar audit quality indicators (AQI's). Mij dunkt dat voorgaande rapportages over verschillen tussen de OKB's en controlerend partners als AQI's kunnen worden gezien. Zeker als we naar de ontwikkeling ervan over de jaren heen kijken. De gegevens zouden ook door de kantoren beschikbaar kunnen worden gesteld voor analyse op professieniveau. Opnieuw om van te leren, niet om elkaar mee om de oren te slaan.