Horizontaal toezicht en single audit

De term 'single audit' komt van oorsprong uit de overheidsaccountancy. Er werd aanvankelijk één audit mee bedoeld, die tegelijkertijd voor verschillende toezichthouders wordt verricht.

Hein Kloosterman en Ferry Geertman

Het idee is dat met zo'n single audit veel dubbel werk wordt voorkomen. Het afzonderlijk controleren van verschillende verantwoordingen die allemaal uit dezelfde (financiële) administratie voortkomen leidt immers tot omvangrijke controledruk. Die druk wordt met een single audit beperkt.

In het kader van het Horizontaal Toezicht hanteert ook de Belastingdienst de term ‘Single Audit'. Het begrip omvat dan het tegelijkertijd controleren van alle relevante verschillende belastingsoorten zoals:

- de winstbelasting,

- de omzetbelasting,

- de loonheffing,

- douaneheffingen.

Eerder hanteerde de Belastingdienst voor hetzelfde begrip de term ‘geïntegreerde controle'. De Belastingdienst is weliswaar maar één belanghebbende, maar het idee is, net als bij andere single audits, dat uiteindelijk de controledruk wordt beperkt.

Bij die geïntegreerde controles ging het vooral om het combineren van winstbelasting, omzetbelasting en loonheffing.

Zo'n single audit komt er in de praktijk op neer dat men het grootboek ziet als één grote zak geld. Daaruit wordt een steekproef getrokken, gebaseerd op één bedrag aan materialiteit (en dus één controletolerantie en dus één steekproefinterval).

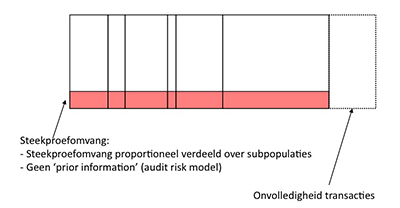

De onderstaande figuur geeft een grootboek weer, waarin deelpopulaties zijn weergegeven. Uit elke deelpopulatie is een evenredige geldsteekproef getrokken.

Uitgangspunt hierbij is dat de controletolerantie in geld voor elk van de deelpopulaties gelijk is aan die voor de hele populatie (en dus is het interval ook steeds gelijk).

Als deelpopulatie van de totale verzameling uitgaven kan men bijvoorbeeld de nettolonen zien, of de uitgaven waarvan de voorbelasting op de aangiften in mindering is gebracht. Verder kan men bijvoorbeeld iedere class of transactions kiezen die qua risico overeenkomen.

De gestippeld omlijnde rechthoek geeft de mogelijkheid aan dat niet alle transacties - door welke oorzaak dan ook - in de te beoordelen totaalpopulatie terecht zijn gekomen. De figuur levert bovenstaand beeld op als het ‘risico' (beredeneerd vanuit het Audit Risk Model) in iedere deelpopulatie even groot is.

Als we even abstraheren van een vermindering van de steekproefomvang als effect van een analyse van accountantscontrolerisico (of: het aggregeren van voorinformatie), dan zien we in de gekleurde rechthoek een steekproef waarvan ieder element tegelijkertijd kan worden onderzocht op juistheid van zowel winstbelasting, omzetbelasting als loonheffing. En dat is het wezenlijke van een geïntegreerde fiscale controle of een single audit for tax purposes.

Zo'n single audit kan zowel door de Belastingdienst worden uitgevoerd als door de belastingplichtige zelf. De belastingplichtige kan daar natuurlijk ook externe audit- en tax-expertise voor inhuren.

Dit is een verkorte versie van een artikel dat Robbert Hoogeveen, Ferry Geertman en Hein Kloosterman plaatsten op www.key-group.nl.

Gerelateerd

De steekproefomvang ontmaskerd - deel 5

In vorige columns hebben we verschillende manieren besproken om tot een steekproefomvang te kunnen komen. Deze column is de laatste van de serie waarin we verschillende...

De steekproefomvang ontmaskerd - deel 4

Een accountant die gebruikmaakt van software om een steekproefomvang te berekenen, moet zeker weten dat die software dat goed doet. Daarvoor moet je de rekenmethode...

Symposium: Machine Learning in de audit

Hoe is het momenteel gesteld met de toepassing van Machine Learning in de audit? Aankondiging van een symposium.

De steekproefomvang ontmaskerd - deel 3

Steekproefomvangen berekenen doen we meestal met rekenbladen in Excel of statistische software. Hoewel velen van ons statistiek hebben gehad, is het berekenen van...

De steekproefomvang ontmaskerd - deel 2

Deze tweede column in een serie van vijf bespreekt hoe je zelfstandig de juiste steekproefomvang kunt berekenen.