Fiscale omweg soms noodzakelijk bij bedrijfsopvolging

Bedrijfsopvolging in de familiesfeer kan in de weg gezeten worden door fiscale faciliteiten die niet op elkaar aansluiten. Maar met een korte omweg komen we toch tot het gewenste resultaat.

Geert de Jong

Bij bedrijfsopvolging binnen de familiesfeer zijn twee fiscale faciliteiten van bijzonder belang: de doorschuifregeling aanmerkelijk belang voor de inkomstenbelasting en de bedrijfsopvolgingsregeling (BOR) voor de successiewet. Ze maken het mogelijk zonder hinder van (te veel) inkomstenbelasting of schenk- of erfbelasting een bedrijf over te doen aan de volgende generatie.

Ik besteed hier aandacht aan de schenking van aandelen in een werk-bv. Op dit punt zit er een ongelijkheid tussen de BOR en de doorschuifregeling. Met een omweg kan echter toch het gewenste resultaat worden bereikt, namelijk een vrijstelling voor beide faciliteiten.

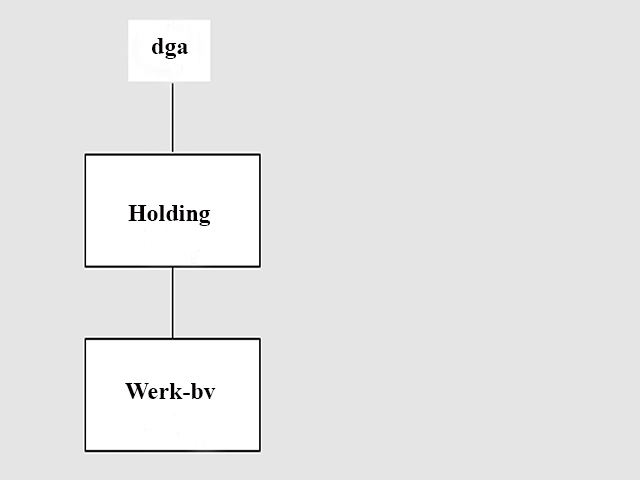

Op het moment dat een ondernemer zijn bedrijf aan de volgende generatie wil overdoen, ziet de bedrijfsstructuur er vaak als volgt uit:

Niet zelden zit er als gevolg van vele jaren succesvol ondernemen een substantiële hoeveelheid beleggingen in de holding. Ook is vaak het pensioen van de dga in de holding ondergebracht. De dga beoogt veelal wel de onderneming over te hevelen naar de volgende generatie, maar hij zal de opgepotte liquiditeiten, beleggingen en het eigenbeheer-pensioen in de holding willen achterhouden. De dga moet immers voorzien in zijn of haar oudedag. De vraag rijst dan of het mogelijk is alleen de aandelen in de werk-bv te schenken, en niet de aandelen in de holding en de werk-bv tezamen.

Voor de BOR in de Successiewet gaat dit goed. Deze is ook van toepassing op de aandelen in de werk-bv. De wetgever schrijft in dit geval overigens (om onbegrijpelijke redenen, maar toch!) wel voor dat de schenking alle door de holding gehouden aandelen in de werk-bv betreft; gelijktijdige verkoop van een deel van de aandelen aan een derde en schenking van het restant aan een kind is dus niet mogelijk. Dit vereist nauwkeurige planning.

Voor de doorschuifregeling aanmerkelijk belang gaat een schenking van alleen de aandelen in de werk-bv echter mis. De wetgever heeft nadrukkelijk alleen een vrijstelling van aanmerkelijk belangheffing beoogd voor schenking van rechtstreeks gehouden aandelen - in dit geval dus de aandelen in de holding. In de parlementaire behandeling zijn over deze ongerijmdheid al vragen gesteld. De staatssecretaris wilde echter niet van wijken weten. Hij hield vol, en doet dat tot op de dag van vandaag, dat de schenking van een middellijk aanmerkelijk belang niet voor de doorschuifregeling in aanmerking komt.

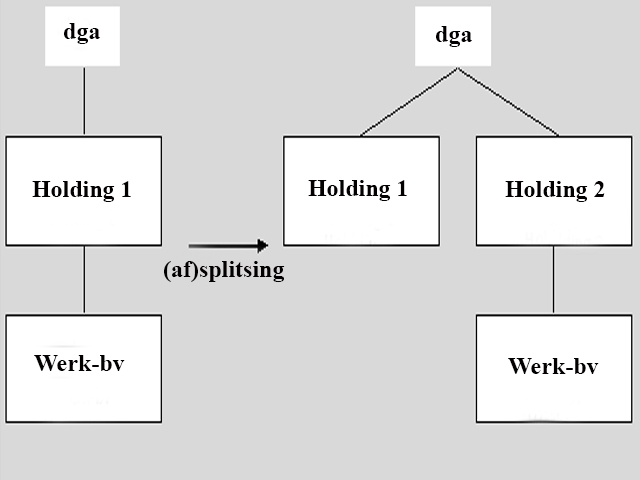

Maar er is een oplossing: splits eerst de aandelen in de werk-bv af naar een nieuwe holding en schenk vervolgens de - dan dus rechtstreeks gehouden - aandelen in die nieuwe holding aan de bedrijfsopvolger. Schematisch:

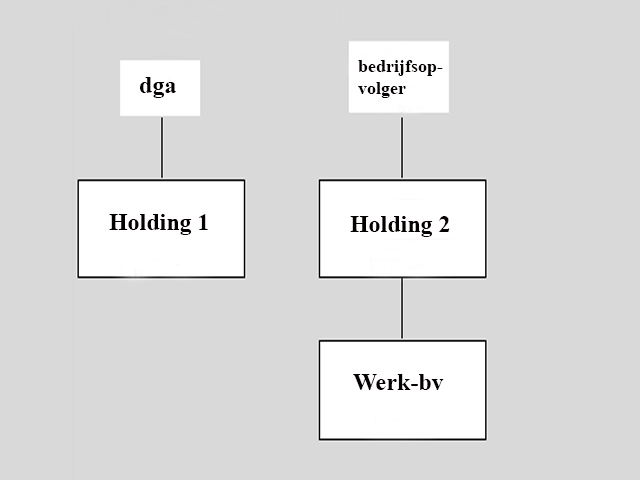

Vervolgens kan de bedrijfsopvolging worden geëffectueerd door de aandelen in holding 2 te schenken aan de bedrijfsopvolger:

De staatssecretaris heeft aangegeven dat deze manier van bedrijfopvolging voldoet aan de diverse in de fiscale wetgeving gestelde eisen over de aanwezigheid van voldoende zakelijke overwegingen, en dat de doorschuifregeling aanmerkelijk belang dus toegepast kan worden. Hoewel naar aard en bedoeling van de faciliteiten de hierboven beschreven marsroute onnodig gecompliceerd is (de staatssecretaris had voor de doorschuifregeling aanmerkelijk belang een rechtstreekse schenking van de aandelen in de werk-bv kunnen faciliëren) maken we er in de fiscale praktijk graag gebruik van.

Gerelateerd

Helft experts vindt fiscaal voordeel bedrijfsopvolging te ruim

Bijna de helft van de notarissen, fiscaal adviseurs en juristen vindt dat personen die een bedrijf erven of als schenking krijgen te ruim bevoordeeld worden door...

Familiebedrijven bezorgd over regeling bedrijfsopvolging

Bijna de helft van de familiebedrijven (44 procent) verwacht dat het eigendom ervan eerder verkocht wordt aan externen, als geen gebruik gemaakt kan worden van de...

Belastingadviseurs willen eerlijker belastingvrijstelling bij bedrijfsopvolging

Eigenaren van grote familiebedrijven profiteren onevenredig veel van de vrijstelling van schenk- en erfbelasting bij bedrijfsopvolging. Het Register Belastingadviseurs...

'Fiscale regels voor opvolging familiebedrijf moeten soepeler'

De fiscale regelingen voor de overdracht van familiebedrijven aan een volgende generatie moeten eenvoudiger en minder streng.

'Toekomst familiebedrijven in gevaar bij andere belastingregels'

Familiebedrijven verwachten grote financiële gevolgen als de bedrijfsopvolgingsregeling (BOR) en de doorschuifregeling (DSR) worden afgeschaft. Volgens onderzoek...