AFM maakte Cyprusroute bekend daags na vervallen berisping betrokken accountant

De accountant die sinds 8 februari 2024 namens het Cypriotische accountantskantoor GCP Audit de jaarrekeningcontrole van drie beursfondsen zal uitvoeren, is in 2014 tuchtrechtelijk berispt. Op de dag dat de melding van dat oordeel uit het register is geschrapt, besloot de AFM de Cyprusroute openbaar te maken.

Wilbert Geijtenbeek

Sinds februari telt de Nederlandse accountancy een achtste kantoor dat de jaarrekeningen van organisaties van openbaar belang (oob's) mag controleren. Na de Portugalroute, die vorig voorjaar werd geopend door het kantoor Cravo Fortes Antão (CFA) in vissersstadje Aveiro, heeft ook het Cypriotische kantoor GCP Audit in de badplaats Larnaca een vergunning van de Autoriteit Financiële Markten (AFM) gekregen.

Dat laatste bleek uit het register auditkantoren uit andere lidstaten, dat de externe toezichthouder op 8 februari een update gaf. In het register staan de in andere EU-lidstaten gevestigde kantoren vermeld, die onder lokaal (respectievelijk Portugees en Cypriotisch) toezicht op de Nederlandse auditmarkt oob's bedienen. De jaarrekeningcontrole wordt gedaan door in het Nederlandse accountantsregister ingeschreven gekwalificeerde RA's.

De mogelijkheid voor buitenlandse kantoren om de streng bewaakte Nederlandse controlemarkt te betreden ligt al bijna twee decennia vast in Europees recht (specifiek: Richtlijn 2006/43/EG van 17 mei 2006). Sinds 2017 maakt het ook deel uit van de Nederlandse wet (Wta, artikel 11 en 12). Zie voor meer details hierover de eerdere reconstructie van de totstandkoming van de Portugalroute.

Dankzij Brussel is de markt een gelijk speelveld. Wat een Portugees accountantskantoor van enkele tientallen medewerkers en een omzet van € 2,5 miljoen mag, mag een Cypriotisch kantoor ook. Maar wat weten we eigenlijk van ons achtste oob-kantoor op Cyprus?

GCP Audit is gevestigd op Zakinthou 2 in Larnaca, tegenover de Splish Splash Car Wash en dichtbij kiosk Hell.

Cyprus is het nieuwe Portugal

De basisinformatie is te lezen in het register auditkantoren uit andere lidstaten van de AFM. Ten tijde van de vergunningsaanvraag bij de AFM, in januari 2023, was GCP Audit nog op een ander adres gevestigd. Tegenwoordig is het kantoor iets oostelijker gelegen in Larnaca, aan de oostkust van Cyprus. Het huidige kantoor ligt aan de Zakinthos-straat. Volgens Google Maps houdt op hetzelfde adres de firma 'Your EU Visa' kantoor.

GCP Audit is geregistreerd als accountantskantoor bij Σύνδεσμος Εγκεκριμένων Λογιστών Κύπρου (Instituut voor geregistreerd openbaar accountants van Cyprus, ofwel ICPAC of SELK). SELK beheert een vergunningenregister voor accountantskantoren, waarin een kleine achthonderd kantoren zijn opgenomen. In die lijst is ook de registratie van GCP Audit te vinden, onder nummer E324/A/2013. Eigenaar is Giorgos Panayiotou, die met zijn collega Anthos Moyseos geregistreerd is in het accountantsregister van het eiland, dat zo’n elfhonderd accountants telt. Moyseos is bij de Britse Association of Chartered Certified Accountants geregistreerd en Panayiotou heeft in het verleden voor PwC gewerkt.

Kansen in de polder

In een email laat Panayiotou weten dat GCP Audit ruime internationale ervaring heeft: "its clients portfolio includes large international groups." GCP Audit ziet met dat track record kansen om zijn diensten internationaal uit te breiden. "We have researched the Netherlands audit profession and possibilities of entering the market based on various statements, reports and public releases indicating the apparent shortage of statutory auditors specifically for PIE audits and large private companies. We have considered in detail the legal, corporate, quality assurance, independence and reporting requirements existing in the Netherlands for PIEs."

Als concurrent van de big four, BDO en Mazars ziet GCP Audit genoeg kansen in de polder. GCP Audit wil een "inhouse team of professional qualified personnel with wide practical experience and expertise" optuigen. De leden van dat team moeten een brede ervaring met de jaarrekeningcontrole van oob's hebben en een opleiding als Britse en Amerikaanse accountant, aangezien Cyprus volgens Panayiotou geen eigen professionele kwalificatie kent. "To be licensed as a statutory auditor one must possess professional qualifications and practising certificates from the accountancy bodies of the United Kingdom and the United States of America and other reputable jurisdictions." Zelf stelt Panayiotou ook de "professional qualification of a fellow chartered accountant and practising certificate of the institute of Chartered Accountants in England and Wales" (ICAEW) te voeren. In het register van die organisatie is zijn naam overigens niet opgenomen.

Maar welk klantenportfolio?

Op de vraag welke "large international groups" GCP Audit tot dusver heeft bediend, wilde Panayiotou geen antwoord geven. "You should be aware that the client-auditor relationship is strictly private and confidential and in accordance with the IESBA Code of ethics for professional accountants does not permit us to divulge any information whatsoever." Het Europees recht schrijft echter voor dat auditfirma's in de Unie verplicht zijn (zie Artikel 13 van Handreiking 537/2014) tot publicatie van een jaarlijks transparantieverslag, waarin onder meer omzetgegevens, informatie over de kwaliteitsreview en de remuneratie worden vermeld. En bovendien een "lijst van de organisaties van openbaar belang waarbij de wettelijke auditor of het wettelijke auditkantoor het afgelopen jaar wettelijke controles van financiële overzichten heeft uitgevoerd" (Artikel 13, lid 2.f).

Op de website van GCP Audit is dat verslag niet vindbaar - iets wat het Cypriotische kantoor onderscheidt van zijn Portugese concurrent CFA, dat de transparantieverslagen (weliswaar tot 2021) keurig online heeft gepubliceerd. Panayiotou laat weten dat hij "in the process of publishing our transparancy report" is en dat hij verwacht dat die publicatie "in the near future" zal geschieden.

Daarmee is niet vast te stellen of de rechtspersoon GCP Audit de jaarrekeningcontrole van organisaties van openbaar belang, waar dan ook, heeft bediend. Ook dat is een verschil tussen het Cypriotische GCP Audit en het Portugese CFA, dat ten minste kan aantonen een lokale ziekenhuisinstelling in het verleden te hebben geaudit.

Eenmanszaak?

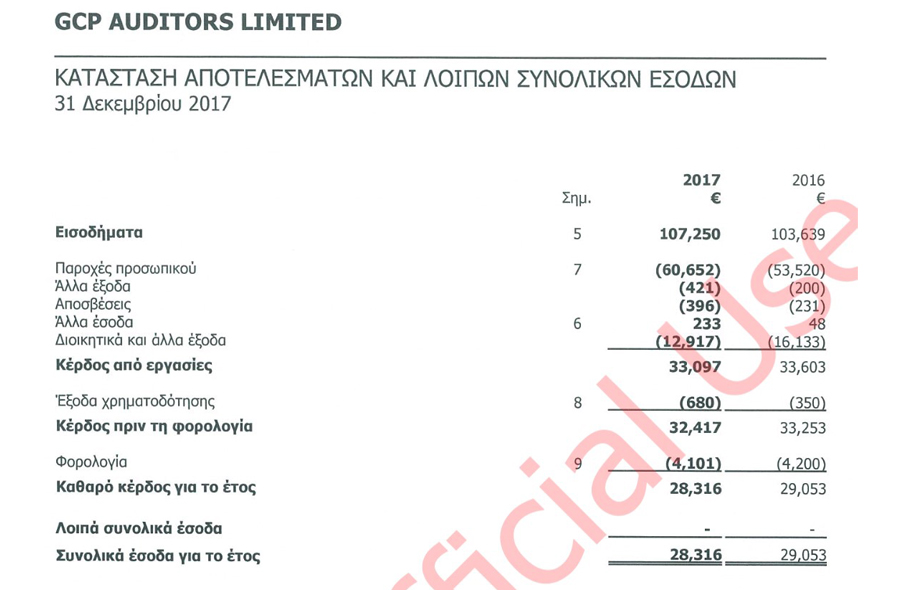

Dat betekent niet dat het spoor hier ophoudt. De onderneming heeft namelijk ook een registratie in het Cypriotische handelsregister, onder nummer HE289346. Daar zijn aanvullende gegevens over aandeelhouderswijzigingen, vestigingsadressen, statuten en jaarstukken op te vragen. Het Cypriotische handelsregister heeft een notoir slecht onderhouden databank, waarin volledigheid nooit is gegarandeerd. Zo heeft GCP Audit zijn jaarrekening tot en met boekjaar 2022 keurig gedeponeerd. Maar in het handelsregister van Cyprus, dat wordt beheerd door het Departement van ondernemingsregistratie en intellectueel eigendom (DRCOR), zijn alleen de jaarrekeningen tot en met boekjaar 2017 te vinden.

Winst-en-verliesrekening GCP Audit voor boekjaar 2017

In dat jaar zette GCP Audit € 107.250 om en genereerde het een nettowinst van € 28.316. De kosten gingen voor nagenoeg de helft op aan het salaris van de ene werknemer van de firma. Het heeft er dan ook alle schijn van dat GCP Audit tot recent een eenmanszaak is geweest - niet vreemd voor een versnipperde markt, waarin opgeteld 1.100 accountants werkzaam zijn bij in totaal net geen achthonderd werkgevers. Een recente jaarrekening wilde de eigenaar niet delen en het handelsregister was onbereikbaar.

Op dit adres in Larnaca, in het kantoorpand boven mini-market Stroumphakia, ofwel, ‘De Smurferette' was GCP Audit tot afgelopen zomer gevestigd.

Het dralen van de AFM

Ten tijde van de vergunningsaanvraag, in januari 2023, was GCP Audit nog gevestigd op een adres aan de Griva Digeni-straat in Larnaca. In de zomer verhuisde het naar de Zakinthos-straat. Op het moment van die verhuizing naar het huidige kantoor was de vergunningaanvraag van CFA in Portugal allang goedgekeurd. Dat kostte de AFM nog geen drie maanden. Voor de toekenning van de vergunning van de Cypriotische controlepraktijk nam de toezichthouder viermaal zo lang de tijd - liefst een jaar en een maand kostte het de AFM om het kantoor in het register auditfirma's uit andere lidstaten op te nemen. Dat leverde de beursfondsen die van de diensten van GCP Audit gebruik willen maken hoofdbrekens op. Die fondsen liepen in januari tegen de deadline van Euronext aan, dat zonder gecontracteerde accountant met een geldige vergunning tot januari nog van zins was de beursnoteringen van legehulsfonds Lavide, CO₂-projectontwikkelaar DGB en vastgoedfonds Bever te schrappen.

Of de AFM vanwege de bovenstaande informatie van het Cypriotische kantoor zijn goedkeuring zo lang heeft gerekt, is niet duidelijk. Het kostte belangenclub MidkapNL, die door Value8-ceo Peter Paul de Vries wordt voorgezeten, een succesvolle campagne van persberichten om bij het uitblijven van het stempel van de AFM toch Euronext mee te laten bewegen met het afzien van de delistingprocedure. Euronext ging op 8 januari 2024 overstag en liet de betrokken drie beursfondsen weten dat het "vanwege het ontvangen van een getekende opdrachtbevestiging voor de controle van de jaarrekening 2024 door een oob-accountant die een registratie in NL heeft aangevraagd en waarvan de verwachting is dat de registratie op korte termijn zal plaatsvinden", van het schrappen van de notering is afgezien.

Het leek erop dat Euronext op 8 januari al wist wat de AFM exact een maand later zou melden: dat het akkoord was met de vergunningverstrekking aan GCP Audit. Waarom wachtte de AFM dan toch nog zo lang? De toezichthouder beroept zich op zijn wettelijke geheimhoudingsplicht en kan geen antwoord geven op die vraag.

Een ontsmet blazoen

Die lange bedenktijd die de AFM nam, viel ook de betrokken accountant op. Dat is niet Giorgos Panayiotou maar Marc Lodder, die namens GCP Audit de controleverklaringen van de drie beursfondsen mag ondertekenen. Lodder uitte in het FD zijn verbazing over het langdurige wikken en wegen van de externe toezichthouder en "verwees door naar de AFM voor uitleg".

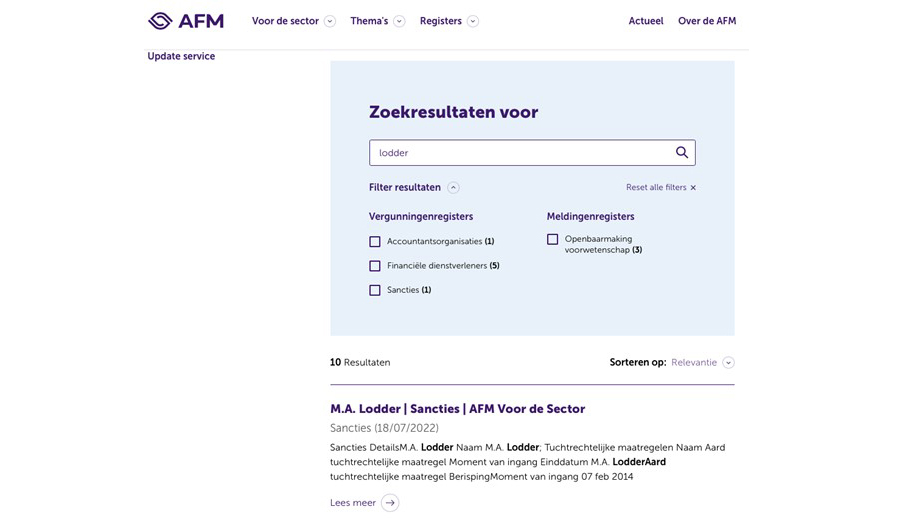

Toch is er een voor de hand liggende verklaring. De datum van donderdag 8 februari 2024 is voor de betrokken accountant zelf namelijk zeer gunstig geweest. Wie elders op de site van de AFM diens naam zoekt, vindt de volgende verwijzing naar een tuchtrechtelijke maatregel.

Desgevraagd laat Lodder zelf weten dat er geen "tuchtmaatregelen zijn geregistreerd" tegen hem. Een foutje op de site van de toezichthouder?

Toch niet. Lodder heeft wel degelijk een tuchtrechtelijke sanctie ontvangen op 7 februari 2014, blijkt bij navraag bij de Accountantskamer, die opmerkt dat de onderliggende uitspraak niet eerder is gepubliceerd. Het vonnis, dat in handen is van de auteur van dit artikel, betreft een berisping uit de tijd dat de accountant nog werkzaam was voor het inmiddels niet meer bestaande kantoor Lodder & Co. Lodder kreeg de sanctie in 2011 voor het "onvoldoende kritisch en met onvoldoende diepgang" uitvoeren van zijn controles van een internationaal actief handelsbedrijf in briketten. De sanctie werd in hoger beroep door het College van Beroep voor het bedrijfsleven bekrachtigd.

Op 7 februari 2014 werd de sanctie dan ook opgenomen in het accountantsregister. Daar zou de melding - zoals elke tuchtrechtelijke melding in het register - voor de periode van tien jaar voor elke raadpleger van het register vindbaar blijven.

Donderdag 8 februari 2024 was de dag waarop het registerfiche van Lodder werd bevrijd van de desbetreffende berisping. En juist op die dag ging de AFM, dertien maanden na de aanvraag, over tot publicatie van Lodders registratie in het register auditfirma's van andere lidstaten. Die dag werd Lodder een bekend accountant en de vertegenwoordiger van de Cyprus-route. Over het vonnis was nergens iets te lezen.

En dat is een opvallende samenloop van omstandigheden. Voor wie let op de opmaak van het register: het kolommetje 'tuchtrechtelijke uitspraak', dat bij het Portugese CFA nog als vanzelfsprekend is opgenomen in het vakje met informatie over de betrokken accountants, ontbreekt in de opgemaakte pagina met informatie over de aan het Cypriotische GCP Audit verbonden accountant. Het schrappen van die kolom is een opmaakkeuze geweest van een bij de AFM werkzame ambtenaar.

Dit alles roept de vraag op: Werkte de AFM bewust mee aan de natuurlijke ontsmetting van het blazoen van een accountant? Al of niet op verzoek van de betrokkenen?

Een vergezochte verklaring, aldus een woordvoerder van de AFM, die ontkent dat de keuze voor deze datum het gevolg is van een verzoek van een van de betrokkenen. "Die schijn wordt misschien gewekt door die twee data die toevallig op elkaar passen. Maar soms is iets gewoon toeval."

Gerelateerd

Ambrosio Audit nieuwe accountant van Value8 en Hawick Data

Beursfonds Value8 heeft Ambrosio Audit benoemd als accountant voor de controle van de jaarrekening over het boekjaar 2025. Ook databedrijf Hawick Data geeft aan...

Met Ambrosio Audit telt Nederland tien oob-accountantskantoren

Met het Italiaanse kantoor Ambrosio Audit telt Nederland sinds afgelopen zomer tien oob-accountantskantoren. Het kantoor is ook actief in een aantal andere landen.

Wisselingen op 'strafbankje' Euronext

De kleine beursfondsen Lavide en Bever hebben na enkele jaren het 'strafbankje' van beursuitbater Euronext mogen verlaten. DGB Group wacht daarvoor nog op een handtekening...

GCP Auditors heeft meer tijd nodig voor controle van beursfonds DGB

DGB Group NV, een klein beursfonds gericht op de ontwikkeling van CO2-projecten en ecosysteemherstel, geeft aan dat accountant GCP Auditors meer tijd nodig heeft...

Beursfonds DGB geeft accountant na benoeming een week voor de controle

Het kleine beursfonds DGB Group NV, een projectontwikkelaar gericht op herstel van de natuur, wil GCP Auditors benoemen als controlerend accountant voor de jaarcijfers...