Qconcepts-directeur Cor Pijnenburg: 'IK Partners was bereid fors in ons te investeren'

Het snel groeiende Qconcepts zag ook in het jaar dat private equity-firma IK Partners instapte zijn omzet toenemen. In het overnamejaar introduceerde het kantoor nieuwe auditsoftware, een personeelsparticipatieregeling en een raad van commissarissen die bestaat uit twee private equity-partners. Accountant.nl sprak met bestuurder Cor Pijnenburg over de nieuwste jaarstukken.

Wilbert Geijtenbeek

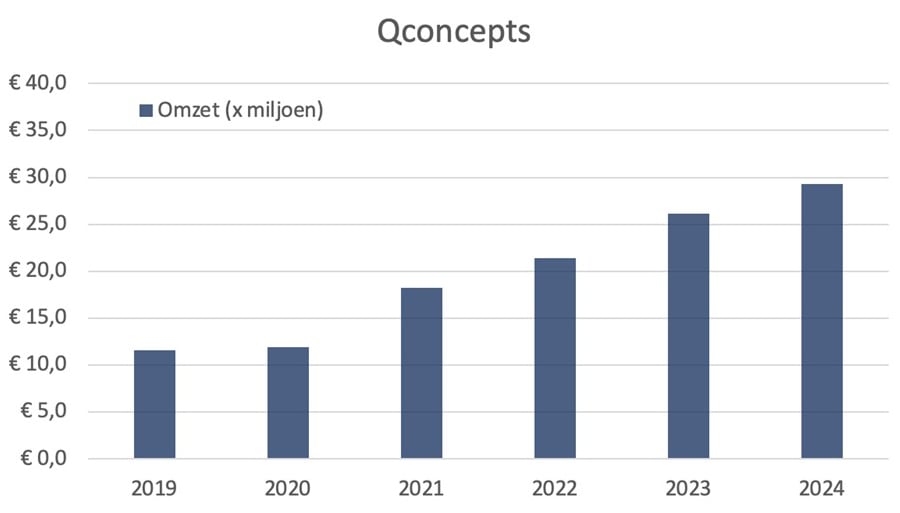

Qconcepts zag zijn omzet in het afgelopen boekjaar stabiel doorgroeien met 12,2 procent. Dat blijkt uit de gedeponeerde jaarrekening van Q-Concepts Accountancy BV, de vennootschap van de werkmaatschappij van het accountantskantoor. Die jaarrekening is in juli 2025 gedeponeerd. Het aantal werknemers nam toe met 9 fte.

Qconcepts rapporteert al jaren een forse groei als audit only-kantoor. In de Assurance-top 30 van Accountancy Vanmorgen is het naar omzet gemeten de dertiende controlepraktijk van Nederland. Het kantoor ambieert een blijvende positie in de top 15 van auditkantoren.

Omzet Qconcepts 2019-2024 (boekjaren eindigend op 30 september).

Krappe arbeidsmarkt

De voornaamste uitdaging daarbij is het aantrekken en behouden van ervaren professionals, die Qconcepts veelal bij concurrerende, vooral grotere kantoren, vandaan haalt. In het bestuursverslag meldt het kantoor dat "de realisatie van onze strategische (groei)ambities" afhangt van het "kunnen aantrekken van voldoende gekwalificeerde (senior) professionals en het behouden van onze bestaande mensen". Qconcepts breidde afgelopen jaar zijn recruitmentteam uit en een 'retentieprogramma' voor het behoud van talenten ingericht. Bovendien is er met de intrede van private equity-firma IK Partners vorig jaar een participatieregeling voor alle professionals geïmplementeerd. Ook heeft het kantoor afgelopen jaar belastingadviesboutique VanLoman overgenomen.

Opvallend is dat de jaarrekening, die na de bekendmaking van de overname werd vastgesteld, geen melding maakt van deze overname na balansdatum. Dat is in tegenspraak met Richtlijnen van de Raad voor de Jaarverslaggeving (RJ160.406 en RJ216.410).

Een 'afhankelijke' raad van commissarissen

Qconcepts heeft bij de oprichting een raad van commissarissen opgetuigd. Daarin hebben twee commissarissen zitting: Sander van Vreumingen en Andrew Townend, beide partners van IK Partners. Zij zijn in die hoedanigheid benoemd door de aan het kantoor verbonden vennootschap QAG BV.

Volgens de statuten van QAG worden drie van de leden van de raad van commissarissen benoemd door bepaalde aandeelhouders. Twee van hen worden vertegenwoordigd door meerderheidsaandeelhouder IK Partners en een mag worden afgevaardigd door de partners van Qconcepts. Deze drie leden mogen vervolgens gezamenlijk een vierde lid van hun raad benoemen. Op dit moment telt de raad van commissarissen geen leden die niet aan IK Partners zijn verbonden.

Geen besluit bij belangenverstrengeling

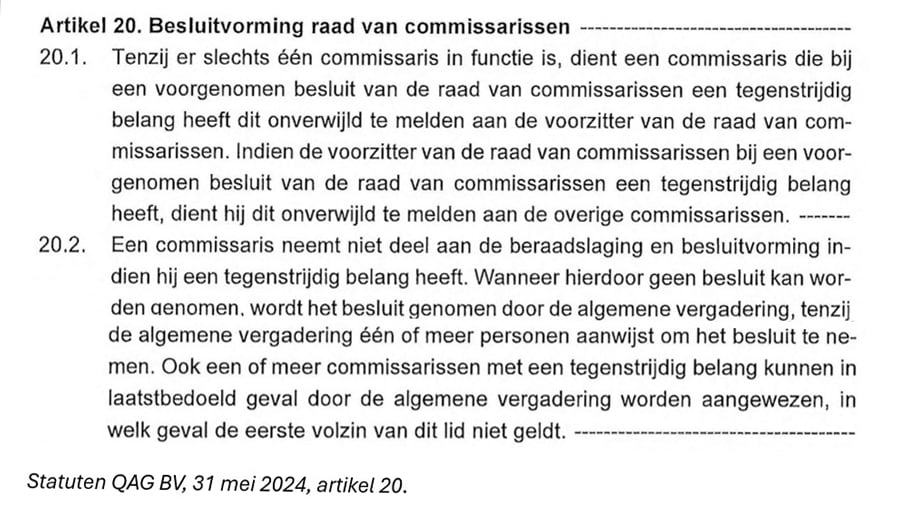

In de statuten is vastgelegd welke bevoegdheden de raad van commissarissen heeft. Naast het recht om bindende voordracht voor de benoeming van bestuurders te doen (artikel 13.3), het mede ondertekenen van de jaarrekening (artikel 22.2) en het vooraf goedkeuren van "alle besluiten van het bestuur omtrent zodanige rechtshandelingen als door de raad van commissarissen duidelijk omschreven en schriftelijk ter kennis van het bestuur zijn gebracht" (artikel 15.10). In geval van een belangenverstrengeling zien commissarissen af van hun stemrecht, zo blijkt uit artikel 20 van de statuten van QAG BV.

Volgens Pijnenburg is er tot nog toe geen sprake geweest van besluiten waarbij een belangenverstrengeling van commissarissen is vastgesteld. Er is volgens hem geen noodzaak om de resterende twee leden van de raad van commissarissen te benoemen zolang de nieuwe wet Wtas, waarin de regelgeving over het interne toezicht op accountantsorganisaties moet worden bepaald, niet van kracht is. "Met het instellen van een raad van commissarissen zijn we in staat om de informatiewensen en samenwerking op elkaar af te stemmen ruim voor invoering van de nieuwe wet", zo meldt Qconcepts in het jaarverslag.

'Er is tot nog toe geen sprake geweest van besluiten waarbij een belangenverstrengeling van commissarissen is vastgesteld.'

Pijnenburg benadrukt dat, mocht de situatie zich voordoen dat er geen besluit kan worden genomen wegens belangenverstrengeling, de onderneming alsnog een commissaris kan benoemen. Deze commissaris wordt op bindende voordracht namens de partners van Qconcepts voorgedragen, aldus Pijnenburg. "Echter, op dit moment lijkt me een patstelling een zeer theoretische situatie."

Investering in auditsoftware

De raad van commissarissen is vooral betrokken bij het adviseren van het kantoor. Zo onderstreept Pijnenburg dat IK Partners als betrokken aandeelhouder een grote professionaliseringsslag teweeg bracht bij het kantoor. Zo stapte het kantoor dit jaar over naar nieuwe auditsoftware - een verandering die een forse tijdsinvestering vergt van de accountants, wat resulteert in een hoog aantal ondeclarabele uren. "IK Partners was bereid fors te investeren in Qconcepts."

Ook heeft Qconcepts een 'accountancy-leiderschapsteam' opgericht, dat een adviesrecht heeft aan de raad van commissarissen. "Naast de vier bestaande beleidsbepalers zijn hieraan de quality assurance partner en de HR-partner toegevoegd. Hiermee vergroten we betrokkenheid en stimuleren we de ontwikkeling van de volgende generatie."

Controleverklaring

In de controleverklaring van QTopCo Coöperatief UA wordt verwezen naar "het jaar geëindigd op 30 september 2024", dat volgens de kop boven de verklaring betrekking zou hebben op de periode "1 oktober 2023 tot en met 30 september 2024". Aangezien de vennootschap is opgericht op 24 mei 2024, kan deze periode niet kloppen. Accountant.nl stelde vragen aan de accountant van Qconcepts TopCo Coöperatief UA en dochtervennootschap Q-Concepts Accountancy BV. De accountant, verbonden aan kantoor SmitsVandenBroek Accountants & Adviseurs, liet weten de reactie met betrekking tot de vragen gerelateerd aan de controleverklaring te hebben gedeeld met Pijnenburg, die deze hierna zelf toelicht.

De vennootschap QTopco Coöperatief UA is op 16 mei 2024 opgericht. De jaarrekening loopt van die datum tot 30 september 2024 - een boekjaar van slechts enkele maanden, dus. De controleverklaring van de accountant spreekt over een 'jaar geëindigd per' die datum. Hoe kan dat?

Pijnenburg: "Er is sprake van een verkort boekjaar dat eindigt per 30 september 2024, zoals ook is opgenomen onder de algemene grondslagen. Wij zien inderdaad dat een volledig boekjaar staat vermeld in een kop in de verklaring. Die verklaring is automatisch gegenereerd en aangepast bij de SBR-rapportage in Caseware, begrijpen we van de accountant. De oorspronkelijke door ons beoordeelde verklaring bij de inrichtingsstukken bevatte het juiste kopje. Uit de tekst blijkt echter heel duidelijk verder dat sprake is van afgrenzing en hoe de controle is ingestoken. Voor de lezer is wat ons betreft geen verwarring mogelijk, omdat op de kaft van de jaarrekening, in de grondslagen en verder door de gehele jaarrekening de periode waarop de cijfers vermeld staan, duidelijk het verkorte boekjaar is vermeld. Dat neemt niet weg dat het kopje feitelijk niet juist is. We balen daar natuurlijk van.'

Op 21 mei 2025 werd de overname van VanLoman aangekondigd in de media. Gezien de publicatiedatum van de jaarrekening, ruim een maand na die overname, verwacht ik als lezer op grond van RJ160.406 en RJ216.410 dat de financiële effecten hiervan ook worden toegelicht. Waarom ontbreekt die toelichting?

Pijnenburg: "De jaarrekening van de Topco was complex, doordat dit de eerste was onder een waardering via pruchase price allocation. Door onze seizoenspiek tussen april en juni liet de afwikkeling van die jaarrekening langer op zich wachten en daarbij is in het afrondingsproces de acquisitie van VanLoman niet toegelicht. Het is niet zo dat we het wilden verstoppen - de overname is immers ook uitgebreid uitgemeten in de pers."

Het boekjaar van Q-Concepts Accountancy BV liep tot 30 september 2024. De jaarrekening is vastgesteld op 1 juli 2025. Een voor Qconcepts ongewoon lange periode. Voor QTopco Coöperatief UA dateert de vaststelling van 19 augustus 2025.

Pijnenburg: "Dat kwam door de participatie van IK Partners en de bijbehorende herstructurering van onze interne rapportage. IK Partners heeft ons na de investering geholpen om onze interne beheersing op een nog hoger niveau te tillen. Dat was overigens ingepland. Je kunt gewoon niet verwachten dat je in een maand tijd ineens je interne rapportagestructuur hebt aangepast. Volgend rapportagejaar verwachten we weer op schema te liggen met de publicatie."

'Je kunt gewoon niet verwachten dat je in een maand tijd ineens je interne rapportagestructuur hebt aangepast.'

Welke impact heeft de betrokkenheid van IK Partners op het kantoor?

Pijnenburg: "IK Partners is bereid geweest fors te investeren in Qconcepts. We zijn per 1 juli overgestapt op nieuwe auditsoftware. Dat heeft een gigantische impact, aangezien 95 procent van onze omzet uit audits voortkomt. De implementatie vergt tijd en middelen. De nieuwe software kost in het eerste auditjaar ongeveer 20 procent extra aan onfactureerbare capaciteit, omdat dossiers volledig opnieuw moeten worden opgebouwd. Vanaf het tweede jaar kun je leunen op wat je het vorige jaar hebt opgebouwd. We verwachten dit jaar dubbele softwarekosten te maken."

In de jaarrekening van Q-Concepts accountancy BV is niets over examenfraude geschreven. Heeft Qconcepts geen intern onderzoek naar fraude rond de kennistoetsen door de eigen werknemers gedaan?

Pijnenburg: "In ons bestuursverslag, onder het kopje risico & beheersing, bij het onderwerp integriteit, is het thema kort belicht. We hebben ervoor gekozen niet nader in te zoomen op het onderwerp in het bestuursverslag, omdat we negatieve aandacht over het accountantsberoep zoveel mogelijk willen voorkomen. Er is al zoveel gezegd en geschreven over dit onderwerp en we willen vooruit kijken. Een belangrijk doel van Qconcepts is mensen langer behouden voor de beroepsgroep en al die negatieve aandacht draagt er niet aan bij dat de beroepsgroep goed op de kaart staat. Dat gezegd: uit onze evaluaties en inventarisaties komen geen bevindingen naar voren die aanleiding geven tot het nemen van nadere vervolgstappen."

Er is dus wel onderzoek gedaan?

Pijnenburg: "Ja. De quality assurance partner, die het kwaliteitsrisicobeheersingsteam aanstuurt, leidde het onderzoek in afstemming met de compliance officer en de beleidsbepalers. De raad van commissarissen heeft - hoewel die niet gedurende het hele traject was geïnstalleerd en de formele inrichting van de rapportage en overlegstructuur nog onderhanden was ten tijde van afwikkeling van dit dossier - kennis genomen van de voortgang en conclusie van dit dossier."

Deelt u de resultaten nog met de buitenwereld?

Pijnenburg: "Nee, dat doen wij niet anders dan al gedaan is in het bestuursverslag. Wel hebben we die intern gedeeld. En we deelden het natuurlijk met de NBA conform hun verzoek, alsook met de AFM afgestemd. We hebben niet gepubliceerd, maar volgens mij zijn er maar weinig kantoren die dat hebben gedaan."

De raad van commissarissen wordt (op het niveau QAG BV) gevormd door twee partners van IK Partners. Zij zijn aangetreden per 30 mei 2024. De statuten bieden ook ruimte voor twee andere leden - een als afgevaardigde van de partners, en een onafhankelijke commissaris, benoemd door de drie andere leden van de raad van commissarissen. Waarom neemt er vooralsnog geen partner of ander lid plaats in de raad van commissarissen?

Pijnenburg: "Wij hebben alvast vrijwillig een raad van commissarissen ingesteld. Met het instellen daarvan zijn we in staat om, ruim voor de invoering van de Wtas de informatie-uitwisseling en samenwerking met commissarissen op elkaar af te stemmen."

'Wij hebben alvast vrijwillig een raad van commissarissen ingesteld.'

Wanneer is Qconcepts van plan de raad van commissarissen uit te breiden?

Pijnenburg: "Dit betreft een zorgvuldig traject. We zijn in afwachting van de definitieve vereisten zoals in de Wtas worden opgenomen, zodat we een raad kunnen samenstellen die aan de wettelijke vereisten voldoet."

Newtone rapporteert al twee jaar in de jaarrekening dat de AFM 'gesprekken over de onafhankelijkheid van de RvC' heeft. In hun geval bestaat de RvC uit twee vertegenwoordigers van de private equity-investeerder, en twee andere RvC-leden. In het bestuursverslag van Q-Concepts Accountancy BV staat: 'In het kader van de participatie van IK Partners hadden we het afgelopen boekjaar, in aanloop daarnaartoe, veelvuldig contact met de AFM over onder meer de juridische en organisatorische vormgeving. Contacten verliepen prettig en constructief.' Doelt de opmerking over de 'prettige en constructieve gesprekken' ook op dit onderwerp?

Pijnenburg: "Zeker. Onderwerpen die relevant zijn voor de implementatie van de Wtas hebben onze aandacht en zijn daar waar benodigd onderwerp van gesprek met de toezichthouder."

Is het correct te stellen dat Qconcepts heeft gekozen voor een niet-onafhankelijke raad van commissarissen?

Pijnenburg: "Nee, daar ben ik niet mee eens, want wij hebben een vrijwillige raad van commissarissen."

Kan het feit dat de huidige voltallige raad van commissarissen ook de pet van private equity draagt, een belangenconflict vormen?

Pijnenburg: "Als het zou gaan om een reguliere raad van commissarissen, dan begrijp ik de spanning. Maar het gaat hier om een vrijwillig ingestelde tijdelijke raad van commissarissen, vooruitlopend op implementatie en formatie van een definitieve raad. Dat maakt het een ander verhaal."

In de statuten staat opgenomen dat commissarissen met een direct of indirect persoonlijk belang dat tegenstrijdig is met het belang van de onderneming, zich onthouden van stemming. Dat benadrukken de commissarissen in hun verslag bij de jaarrekening ook. Wat gebeurt er als het belangenconflict beide huidige commissarissen betreft? Ontstaat er dan een patstelling?

Pijnenburg: "Dat is nog niet voorgekomen. Volgens mij is dit een heel zeer theoretische situatie. Vermoedelijk zullen de commissarissen dan de besluitvorming van het bestuur volgen. Dat baseer ik op de wijze waarop wij samenwerken en de vrijheid die wij als bestuur hebben bij de uitvoering van onze taak. In het uiterste geval hebben we nog de mogelijkheid een aanvullende commissaris te benoemen om een theoretische patstelling te verhelpen."

Volgens de Verordening inzake onafhankelijkheid moeten accountants belangenverstrengeling vermijden. Heeft Qconcepts in het investeringsproces met private equity inzage gekregen in de portfoliobedrijven van IK Partners?

Pijnenburg: "Zeker. De onafhankelijkheidsregels zijn geheel duidelijk: je kunt geen audits doen bij deelnemingen van een partij die in jouw kantoor investeert. Daarom hebben wij onze volledige klantenlijst overlegd. Zij hebben hun volledige portfolio van deelnemingen overlegd. Wij doen diezelfde controle elk kwartaal, om te zien of die lijsten overlappen en stemmen bij twijfel tussentijds af. Bij een rode vlag komen we in actie. Maar dat is totnogtoe niet voorgekomen. Er zijn geen overlappende investeringen, zelfs geen dochters van een dochtervennootschap. Dat is het voordeel van IK Partners, dat veel in de Scandinavische landen investeert, in het Verenigd Koninkrijk en in Frankrijk een kantoor heeft en in Duitsland twee kantoren. In Nederland heeft IK Partners weliswaar een team dat bepaalde belangen in ondernemingen beheert. Maar die lijst is beperkt."

De omzetgroei van Qconcepts nam met 12 procent minder snel toe dan afgelopen jaren. Vorig boekjaar groeide Qconcepts in omzet nog met 22 procent. Is de piek in zicht?

Pijnenburg: "Zeker niet. Dit boekjaar groeien we weer sneller. Je moet weten dat we onze omzet ramen door vooraf de beschikbare uren bij onze zelfsturende teams uit te vragen. We draaien zoveel omzet als we mensen kunnen inzetten en in het afgelopen boekjaar bleef de capaciteit licht achter bij onze plannen. Ons kantoor drijft niet op het opleiden en trainen van junioren - per zelfsturend team nemen wij maximaal één trainee aan. We nemen voornamelijk ervaren mensen in dienst die beschikbaar komen op de arbeidsmarkt. Wij verwachten komend jaar nog wel extra mensen te kunnen aantrekken. Met de acquisitie van VanLoman is ons werknemertal overigens uitgegroeid tot 180 fte."

Is het vasthouden van werknemers voor Qconcepts lastiger geworden?

Pijnenburg: "Ja. Dat heeft met name te maken met de wensen van de nieuwe generatie. Waar mensen vroeger twaalf jaar op hun plek bleven zitten, vertrekken medewerkers nu eerder. Maar afgelopen jaar is onze uitstroom lager dan in het verleden. Dat komt enerzijds door de kans om participant te worden, door middel van de aanschaf van certificaten van aandelen in Qconcepts, maar ook door de onrust in de markt, die ons tot een aantrekkelijker werkgever maakt."

'Waar mensen vroeger twaalf jaar op hun plek bleven zitten, vertrekken medewerkers nu eerder.'

Heeft Qconcepts al dividend uitgekeerd aan de certificaathouders?

Pijnenburg: "Nee, binnen een constructie met private equity zul je nauwelijks dividenduitkeringen zien. Immers, bij de overname is een overnamefinanciering met bijbehorende verplichtingen aangegaan. Het is zaak zo snel mogelijk de financiering af te lossen. De certificaten zijn dan ook langetermijninvesteringen."

Is het mogelijk dat je als participerende medewerker bij vroegtijdig vertrek je inleg op je investering verliest?

Pijnenburg: "Je inleg kwijtraken is natuurlijk nooit uitgesloten. Bij faillissement ben je geld kwijt. Maar het is niet zo dat als ik na een jaar vertrek en gedwongen word tot verkoop, dat ik dan met een malus geconfronteerd word."

Volgens het bestuursverslag moet Qconcepts gezien de consolidatie in de markt […] mee versnellen om onze (zwaarbevochte) relevante top 15-positie in de audit markt te behouden en verder te versterken’. Hoe wil Qconcepts dat komende jaren realiseren?

Pijnenburg: "Door te blijven investeren in mensen en innovatie. Dat maakt autonome groei mogelijk. Daarnaast houden we onze ogen open voor uitbreidingen en uitbreidingen op specialisaties die de audittak kunnen versterken, bijvoorbeeld ESG, IT en tax."

Is een acquisitie van een ander auditkantoor een optie?

Pijnenburg: "Wij hebben niet voor private equity gekozen om aan buy and build te doen. Acquisities van andere kantoren zijn voor ons alleen interessant als de auditportefeuille goed bij de onze aansluit, de regionale dekking niet overlapt met de onze, en vooral als de cultuur van het kantoor aansluit bij Qconcepts."

Blijkens het bestuursverslag heeft Qconcepts een 'accountancy-leiderschapsteam' opgericht. Welk mandaat heeft dat team?

Pijnenburg: "Het accountancy-leiderschapsteam heeft adviesrecht aan het bestuur over auditgerelateerde onderwerpen. Het team is bedoeld om de volgende generatie partners te betrekken, hun ontwikkeling te stimuleren en daarmee de kwaliteit van governance besluiten blijvend te borgen, door extra invalshoeken te betrekken. Maar ook om te leren van hun kijk op de markt, op innovatie."

Gerelateerd

Overnames in accountancy worden inmiddels vooral gefinancierd door private equity

Private equity domineert inmiddels de accountantssector, waarbij de focus verschuift van nationale consolidatie naar grensoverschrijdende platformvorming. Twee derde...

Volgens ceo van Baker Tilly Nederland geldt bij private equity soms 'onbekend maakt onbemind'

Ronald Hoeksel, ceo van Baker Tilly Nederland, vindt dat de vrees voor het in zee gaan met private investeerders in de accountancy niet altijd terecht is. Hij gaat...

Private equity-reus EQT steekt half miljard in continentale taxconcurrent van big four

Na een investering in het Duitse belastingadvieslabel WTS Deutschland, steekt private equity-gigant EQT nu ook een half miljard in het opzetten van een Britse WTS-praktijk....

IFAC telt wereldwijd meer dan duizend accountantskantoren die in zee gingen met private equity

Meer dan duizend accountantskantoren wereldwijd, met name in Europa en de VS, hebben de afgelopen tien jaar investeringen ontvangen van private equity-partijen....

Nederlandse accountants bezorgd over risico’s van private equity

Een flink deel van de Nederlandse accountantskantoren is voorzichtig, als het gaat om de opkomst van private equity in de sector. 33 procent ziet private equity...