Accountants aan de slag met hun ethische competentie

Irene Kramer begeleidde eerder zeven workshops over het Moreel Besluitvormingsmodel van de NBA. Zeven keer ging zij aan de slag met 25 tot dertig ervaren accountants, tijdens meerdaagse educatieprogramma’s van (voorheen) NBA Opleidingen. Want ook ethische competenties moeten een accountantsleven lang onderhouden worden.

Irene Kramer

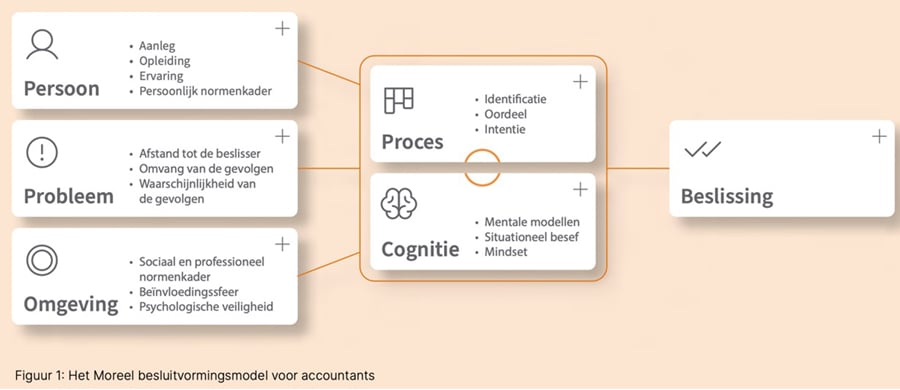

"Wat komt er in je op bij de woorden moraal, ethiek en integriteit?" Dat is steeds de eerste vraag in de workshop, die een dagdeel duurt. Zeven keer schrijf ik alles op wat de ervaren accountants roepen en de top vijf is redelijk stabiel over de workshops heen. Met stip op nummer 1: normen en waarden. Die worden iedere keer - en vaak snel - genoemd. Gevolgd door eerlijk(heid), betrouwbaar zijn, belangen afwegen en de rechte rug uit de VGBA. De kwalificaties "hoogdravend" en "zwaar" komen ook langs. Het zijn ook grote woorden, die de kern raken van wat het model wil onderbouwen en inzichtelijk maken: Hoe komt een ethisch competente accountant tot een morele beslissing?

Ethisch gedrag stimuleren

We verkennen het Moreel besluitvormingsmodel 'box voor box', met twee casussen uit de materialen die de NBA beschikbaar stelt bij het model: de Spaceshuttle Challenger-ramp en een kleinere casus over portfolioanalyse bij een gezondheidsinstelling. Deze levert complexe zorg aan cliënten met een licht verstandelijke beperking, maar de tarieven zijn niet dekkend voor dit type zorg. Oog hebben voor minder op de voorgrond tredende belangen, dat is belangrijk bij de identificatie van het probleem. Naast cliënten en medewerkers van de gezondheidsinstelling zijn dat bijvoorbeeld andere hulpverleners, verzekeraars, familieleden, buurtgenoten en de maatschappij in brede zin.

Niet iedereen is direct laaiend enthousiast over het conceptuele model, dat ook bedoeld is om ethisch gedrag bij en met elkaar te stimuleren. Bijna elke workshop is er wel iemand die zich afvraagt waarom we, als accountants, deze onderbouwing überhaupt nodig hebben. Of die vindt dat we iets te snel een ethisch vraagstuk noemen. "Het is toch duidelijk wat er volgens wet- en regelgeving moet gebeuren?" Waarom moeten we het dan hebben over mentale modellen, situationeel besef of mindset?

'Het is toch duidelijk wat er volgens wet- en regelgeving moet gebeuren?'

Dat die duidelijkheid er met onze open normen niet altijd is, brengen anderen daar vaak tegenin. En ook al heb je de intentie om "het goede te doen" volgens je persoonlijk, sociaal en professioneel normenkader, dan leidt dat niet altijd tot bijpassend, normconform gedrag. Het model geeft inzicht in het proces van morele besluitvorming en welke factoren dit beïnvloeden.

Oefenen

De NBA en haar faculty moedigen accountants en hun opleiders aan: "Gebruik het model om met elkaar in gesprek te gaan, elkaar te stimuleren, even stil te staan bij het proces en de van invloed zijnde factoren. Wat zijn de factoren die de besluitvorming negatief beïnvloeden? Bewustwording en oefening zorgen voor betere morele besluitvorming en daarmee een goede beroepsuitoefening." Die goede beroepsuitoefening is een van de wettelijke taken van de NBA. En dat oefenen is precies wat deelnemers doen tijdens de workshops in 2024.

Bij dat oefenen ontstaan mooie gesprekken. Accountants die hun eigen ethische vraagstukken delen, van nu of van langer geleden. We praten over de verbinding tussen het goede doen "voor de wereld" en de ontwikkelingen op het gebied van duurzaamheid en CSRD. Of een gesprek tussen een aantal accountants over het moreel kompas en of je dat kunt blijven ontwikkelen, ook als in je jonge jaren niet zo moeilijk wordt gedaan over bijvoorbeeld "zwartrijden of spieken". Jazeker kan dat! De bewustwording dat dit speelt, is een belangrijke eerste stap.

Hete aardappel

De grotere casus na de pauze gaat over het ongeoorloofd intern delen van vragen en antwoorden van toetsingen. In de volksmond ook wel: de examenfraude. Vanuit verschillende rollen kijken we welke factoren uit het model - positief en negatief - van invloed kunnen zijn op onze morele besluitvorming. Van beginnend accountant tot head of audit en van commissaris bij een accountantsorganisatie tot de AFM als externe toezichthouder. Vanuit die verschillende rollen wordt duidelijk dat de afstand van het probleem tot jou als beslisser een bepalende factor is. Sta je er middenin, of kijk je vanaf een afstandje, bijvoorbeeld als financieel directeur bij een klant van de accountantsorganisatie?

'Opleidingen met 'integriteit' of 'ethiek' in de titel, daar melden ervaren accountants zich niet makkelijk voor aan.'

Bijna alle accountants - met hun onderzoekende geest - gaan op zoek naar de harde cijfers: wat is de omvang van het probleem en de waarschijnlijkheid van de gevolgen? Hoeveel accountants hebben antwoorden gedeeld, op welke toetsen en wat was hun rol? Dat zijn allemaal eigenschappen van het probleem, waar ook in de echte wereld zorgvuldig onderzoek naar wordt gedaan. Maar ook de invloed van persoonlijke aanleg, opleiding en ervaring krijgen aandacht: wat betekent het hier om de accountantstitel te dragen en in de eed integriteit te beloven? In de verschillende rollen zijn de deelnemers in deze leersituatie vaak reflectiever dan partijen in de echte wereld, die begrijpelijkerwijs niet willen dat "de hete aardappel" van de verantwoordelijkheid bij hen belandt.

Een beetje integer

Andere aanbieders merken het ook: opleidingen met 'integriteit' of 'ethiek' in de titel, daar melden ervaren accountants zich niet makkelijk voor aan. Wat mogelijk speelt, is de suggestie dat je geen ethische professional (meer) zou zijn, als je zo'n opleiding nodig acht. Dat raakt mensen persoonlijk.

Een discussie barst los op Accountant.nl naar aanleiding van een verslag van het tweede NBA-impactdebat. Dat gaat over handelen "op het scherp van de snede" en de vraag komt aan de orde: "Kun je ook een beetje integer zijn?" Ja, zeggen sommige aanwezigen. Anderen reageren strak: "Als iets niet mag, is het een concessie op integriteit. Dat moet honderd procent zijn." Maar, reageert registeraccountant Martijn de Kuiper, vrij naar Nyenrode-professoren Edgar Karssing en Ronald Jeurissen: "Integriteit is geen 'staat' of 'einddoel', het is een manier." Een manier van handelen, die je een leven lang kan en moet onderhouden, zeker in een veranderende wereld.

'Getekend'

Kan het model of de workshop nog beter? Zo'n vraag activeert direct de professioneel kritische-instelling van de aanwezige accountants. Een aantal deelnemers vindt dat de taal van het model toegankelijker kan: "Het is soms behoorlijk ingewikkeld opgeschreven voor iets dat goed gedrag wil stimuleren."

'Geld kun je elke dag verdienen, maar integriteit kun je maar één keer verliezen.'

"Beetje veel examenfraude", merken sommige deelnemers op over de workshop. Dat inspireert mij voor de laatste workshop in december 2024, als onderdeel van een Winterschool van wat inmiddels de Sijthoff Accountants Academy heet. Daar laten we het Moreel besluitvormingsmodel los op de videoportretten in de NBA-interviewreeks 'Getekend'. De interviews met onder andere Thijs Smit (Ahold) en Piet Klop (Vestia) gaan over wat er gebeurt onder de oppervlakte van het beroep, met accountants die midden in de vuurlinie hebben gestaan. Gevraagd naar een moment in het interview met Piet Klop dat raakt, noemen de ervaren accountants vaak het telefoontje van zijn moeder, die het nieuws rond Vestia meekrijgt: "Wat is er aan de hand, jongen?" En van Thijs Smit de uitspraak: "Geld kun je elke dag verdienen, maar integriteit kun je maar één keer verliezen."

Frielink & Brouwer

Elke workshop begint en eindigt met een plaquette van één van de coryfeeën van ons beroep: prof. dr. A.B. Frielink (1917-1998). De beeldhouwer Johannes Limperg - de kleizoon van - maakte een plaquette met daarop deze quote, vrij naar de Latijnse schrijver Terentius. In mijn vertaling: "Ik ben een 'accountant', niets menselijks is mij vreemd." De accountant, niet als supermens dus, maar als mens, feilbaar als alle andere mensen.

In een column van hoogleraar Arjan Brouwer klinkt dit gedachtegoed ook door: "Ik denk dat alle goede mensen verkeerde keuzes kunnen maken. Sterker nog: Als iemand nog nooit aan het einde van een dag of week heeft teruggedacht aan een gemaakte keuze waarvan hij of zij achteraf spijt heeft en zich voorneemt om dat een volgende keer beter te doen, is dat dan een teken van foutloosheid of van gewetenloosheid? Het is gewoon heel hard werken om iedere dag de juiste keuzes te maken." En daar kan het Moreel Besluitvormingsmodel voor accountants behulpzaam bij zijn.

Alle achtergrondinfo en ondersteunende materialen bij het Moreel besluitvormingsmodel zijn te vinden op de NBA-site. Daar is ook een Engelse vertaling van het model beschikbaar. Ervaringen en tips uit de vier 'Getekend'-interviews zijn bedoeld om in de praktijk verder aan de slag te gaan met cultuur en de kwaliteit van oordeelsvorming, inclusief handvatten om deze lessen zelf toe te passen.

Gerelateerd

Alexander Pechtold: 'Met meer transparantie kun je je beter indekken tegen kritiek'

Op 9 december leidt oud-politicus Alexander Pechtold, voorafgaand aan de NBA-ledenvergadering, het debat 'Integriteit en Impact in de praktijk'. Samen met de NBA...

Vraagtekens bij integriteit kwart Europarlementariërs

Minstens 23 procent van de Europarlementariërs is betrokken bij een integriteitsincident. Nog eens tientallen parlementariërs vertoonden ‘onethisch gedrag’.

Ethiek? Daar kun je ook als accountant niet omheen

'Handel je als bedrijf ethisch verantwoord?' Ethiek is een belangrijk basisprincipe binnen ons vak. Het gaat over kritisch kijken naar financiële beslissingen die...

Hoogleraar vertrekt voorafgaand aan intern onderzoek UvA

Hoogleraar Hein Vermeulen van de Universiteit van Amsterdam (UvA) heeft zijn ontslag ingediend, nadat de universiteit had laten weten een intern onderzoek in te...

NBA publiceert aanbevelingen voor bestuurders en toezichthouders voor preventie en detectie van fraude

De Werkgroep Fraude van de NBA publiceert twee brochures met aanbevelingen voor bestuurders en toezichthouders van organisaties voor de preventie en detectie van...