De duurzaamheidsprioriteiten van AEX-bedrijven

Een analyse van de CSRD-rapportage in de jaarverslagen over 2024 van Nederlandse beursgenoteerde bedrijven.

Celine de Brabander, Koen de Gier, Martijn Jeroen van der Linden, Sebastiaan Morssinkhof en Karl de Vries

Dit jaar hebben grote beursgenoteerde bedrijven in Europa voor het eerst in hun jaarverslag over het boekjaar 2024 gerapporteerd over hun duurzaamheidsbeleid onder de Corporate Sustainability Reporting Directive (CSRD). Deze richtlijn stelt niet alleen eisen aan transparantie, maar verplicht bedrijven ook tot het toepassen van het dubbele materialiteitsprincipe en het volgen van uniforme rapportagestandaarden: de European Sustainability Reporting Standards (ESRS). Risico's en impact moeten vanaf nu vanuit zowel financieel als maatschappelijk perspectief worden bekeken (dubbele materialiteit). Op basis van de uitkomst van de analyse kiezen bedrijven zelf over welke duurzaamheidsthema's ze willen rapporteren. De CSRD verandert daarmee de manier waarop bedrijven verslag doen over niet financiële onderwerpen.

Op 26 februari 2025 presenteerde de Europese Commissie de 'Omnibus-aanpassingen' om de rapportagelast te verlichten. Hoewel veel bedrijven daarmee (tijdelijk) uitstel krijgen, blijven de grootste bedrijven verplicht om te rapporteren over hun duurzaamheid en impact op de keten.

Dit artikel analyseert hoe Nederlandse bedrijven genoteerd aan de AEX-index de CSRD in de praktijk brengen. Welke thema's vinden zij materieel? Welke ESRS-standaarden en subthema's domineren? En in hoeverre spelen sector en de AEX-weging hierin een rol? De analyse van de onderliggende subthema's geeft inzicht in de diversiteit aan duurzaamheidsprioriteiten én in de manier waarop bedrijven invulling geven aan het dubbele materialiteitsprincipe.

Methodologie

Voor dit onderzoek zijn de CSRD gerelateerde hoofdstukken in de jaarverslagen van 24 AEX-bedrijven1 geanalyseerd. We keken daarbij specifiek naar de materialiteitsbeoordelingen en de implementatie van de ESRS-standaarden in het jaarverslag over 2024. Voor elk bedrijf is het aantal pagina's in de jaarverslagen van 2022, 2023 en 2024 geteld, waarbij we onderscheid maakten tussen verslaggeving over duurzaamheid en over financiële informatie2. Vervolgens is per onderneming onderzocht welke ESRS-standaarden en subthema's als materieel zijn aangemerkt in 2024, inclusief hun indexweging (ultimo 2024) en sectorindeling op basis van de Industry Classification Benchmark (ICB).

CSRD in de praktijk

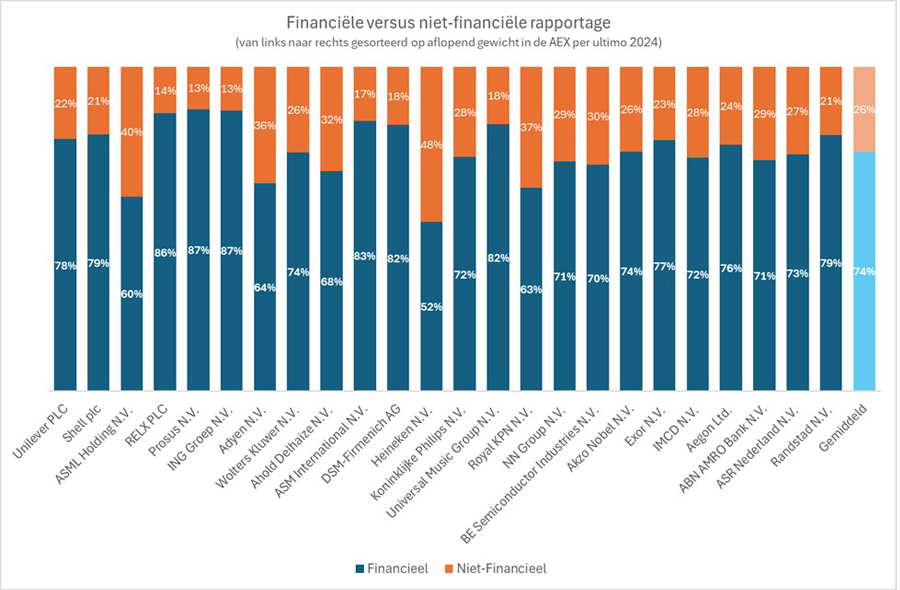

De analyse van de jaarverslagen in 2024 laat zien dat gemiddeld iets meer dan een kwart van het verslag betrekking heeft op duurzaamheid. De verschillen tussen de jaarverslagen zijn groot. Zo bestaat het jaarverslag van Heineken voor bijna de helft uit duurzaamheidsrapportage, terwijl ING, Prosus en RELX minder dan 15 procent daaraan besteden (zie figuur 1). Deze verschillen zeggen niet per se iets over het belang dat bedrijven aan duurzaamheid hechten. Bovendien rapporteren sommige bedrijven zeer uitgebreid over het proces van de materialiteitsanalyse, terwijl anderen dat beknopt doen.

Figuur 1: De verhouding tussen het aantal pagina's gerelateerd aan de duurzaamheids- vs.financiële rapportage in 2024

Het aantal pagina's van de jaarverslagen over duurzaamheidsinformatie groeit sterk: in 2024 steeg het aantal pagina's over duurzaamheid met 67 procent ten opzichte van 2023, dat al een stijging van 16 procent kende ten opzichte van 2022. De CSRD-verplichting heeft dus geresulteerd in een substantiële toename van de duurzaamheidrapportages.

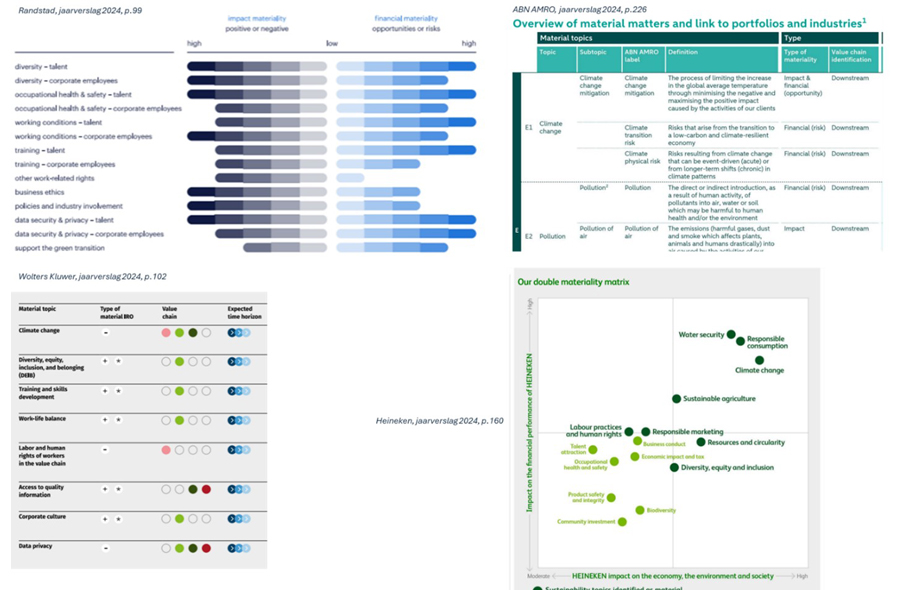

De vormgeving van de rapportages laat een enorme diversiteit zien. Sommige bedrijven kiezen voor uitgebreide stakeholdertabellen, anderen voor compacte matrixdiagrammen. De toepassing van de dubbele materialiteit en de selectie van de belangrijkste duurzaamheidsthema's worden op verschillende manieren uitgevoerd en gepresenteerd. DSM, IMCD, Heineken, KPN, Philips, Prosus, Randstad en RELX rangschikken hun materiële standaarden en subthema's op volgorde van materialiteit, terwijl de andere bedrijven in de AEX daar beperkt inzicht in verschaffen.

Figuur 2: Voorbeelden van weergaves van de dubbele materialiteitsanalyse

In verschillende jaarverslagen is de koppeling tussen de materiële thema's en de bijbehorende ESRS-standaarden vaak onduidelijk of afwezig. Hoewel de CSRD beoogt duurzaamheid inzichtelijk te maken, belemmert het ontbreken van een uniforme rapportagemethodiek de onderlinge vergelijkbaarheid. Figuur 2 laat een aantal voorbeelden zien hoe de uitkomsten van de materialiteitsanalyse in de verschillende jaarverslagen worden gepresenteerd.

Materiële duurzaamheidsstandaarden

Centraal in de CSRD-rapportage staat de dubbele materialiteitsanalyse (DMA). De DMA vereist dat bedrijven rapporteren over duurzaamheidsthema's die zowel een impact hebben op mens en milieu (de impactmaterialiteit), als thema's die financiële gevolgen kunnen hebben voor het bedrijf zelf (de financiële materialiteit). Deze twee perspectieven worden gecombineerd, om te bepalen welke duurzaamheidsinformatie belangrijk is en daarmee in het verslag moet worden opgenomen. Bedrijven moeten daarbij gebruikmaken van de tien duurzaamheidsstandaarden uit de ESRS, gerangschikt over de domeinen Milieu (E), Sociaal (S) en Governance (G).

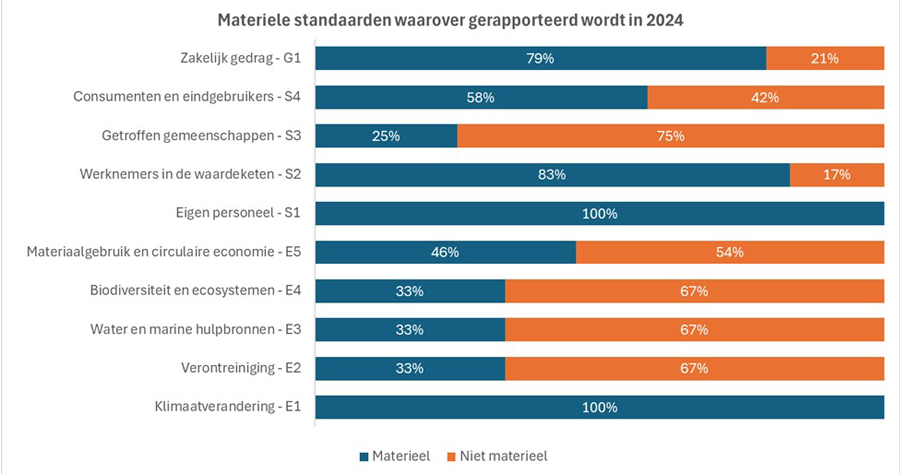

Figuur 3 geeft een overzicht van deze tien standaarden en in welke mate die door de AEX-bedrijven in hun rapportage als materieel worden beschouwd. Uit de analyse blijkt dat lang niet alle standaarden even vaak als materieel worden beoordeeld. Klimaatverandering (E1) en eigen personeel (S1) worden door alle AEX-bedrijven als materieel beoordeeld. Voor vier van de vijf onderzochte bedrijven geldt dat zakelijk gedrag (G1) als een materieel thema wordt beoordeeld. Werknemers in de waardeketen (S2) wordt door 83 procent van de bedrijven als materieel beoordeeld, terwijl consumenten en eindgebruikers (S4) door 60 procent van de bedrijven als materieel wordt beoordeeld.

Figuur 3: Materiële standaarden waarover gerapporteerd wordt in 2024

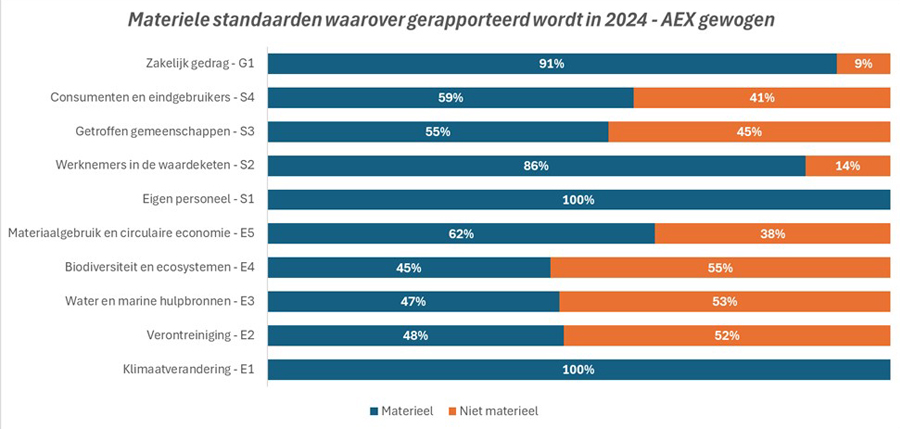

In figuur 4 is rekening gehouden met het AEX-indexgewicht van bedrijven. De weging van een onderneming in de AEX-index geeft aan welk aandeel de onderneming heeft in de totale waarde van de index en daarmee in welke mate koersveranderingen van dat aandeel doorwerken in de totale koersbeweging van de index.

In figuur 3 is geen rekening gehouden met deze weging; bedrijven met een groot en klein gewicht tellen even zwaar mee. Als het AEX-gewicht van de bedrijven wel wordt meegenomen, ontstaan er duidelijke verschuivingen.

Bij de milieustandaarden blijkt dat verontreiniging (E2), water en mariene hulpbronnen (E3), biodiversiteit en ecosystemen (E4) en materiaalgebruik en circulaire economie (E5) relatief vaker als materieel worden beoordeeld. Bedrijven met meer gewicht beoordelen deze thema's dus vaker materieel dan bedrijven met een kleinere weging in de AEX. Hetzelfde geldt voor getroffen gemeenschappen (S3) en zakelijk gedrag (G1). Bij de standaarden S2 en S4 heeft de relatieve AEX-weging geen invloed op de materialiteitsbeoordeling.

Figuur 4: Materiële standaarden waarover gerapporteerd wordt, gecorrigeerd voor het AEX gewicht van de onderneming

Materiële subthema's

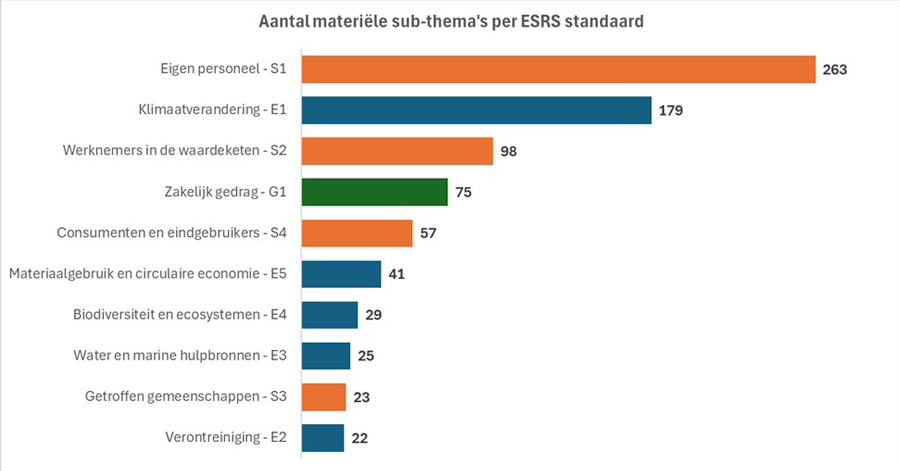

De tien standaarden zijn onderverdeeld in diverse subthema's uit de ESRS3. Op basis van het aantal keren dat subthema's per standaard als materieel zijn aangemerkt in de jaarverslagen over 2024, is inzicht verkregen in de mate waarin standaarden en subthema's als materieel worden beschouwd. Figuur 5 laat zien dat de meest gerapporteerde subthema's vallen binnen de standaarden S1 en E1.

Figuur 5: Aantal materiële subthema's waarover per standaard wordt gerapporteerd

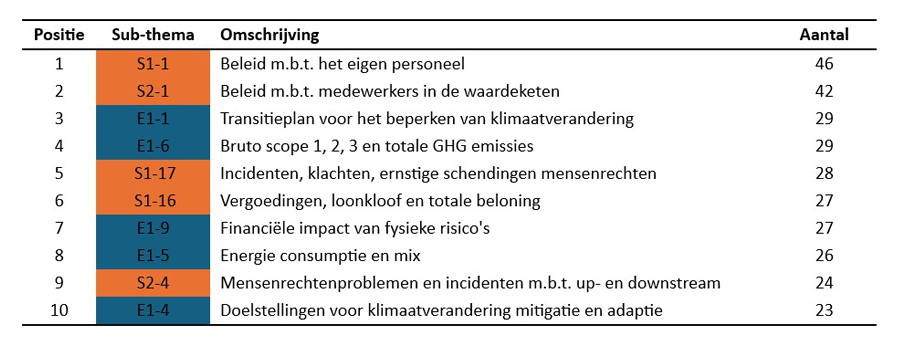

Een nadere analyse van de subthema's laat zien dat van de tien meest gerapporteerde materiële subthema's er vijf onder de milieustandaarden vallen en vijf onder de sociale standaarden (Tabel 1). Op basis van het aantal gerapporteerde materiële subthema’s lijkt de sociale standaard belangrijker dan de milieustandaard. Van de materiële subthema's zijn er in totaal 167 sociaal gerelateerd (55 procent), tegenover 134 milieu gerelateerd (45 procent). De twee belangrijkste subthema’s, S1-1 (beleid m.b.t. het eigen personeel) en S2-1 (beleid met betrekking tot medewerkers in de waardeketen), vallen onder de sociale standaard.

Tabel 1: De tien meest gerapporteerde materiële subthema's

Sectorale trends

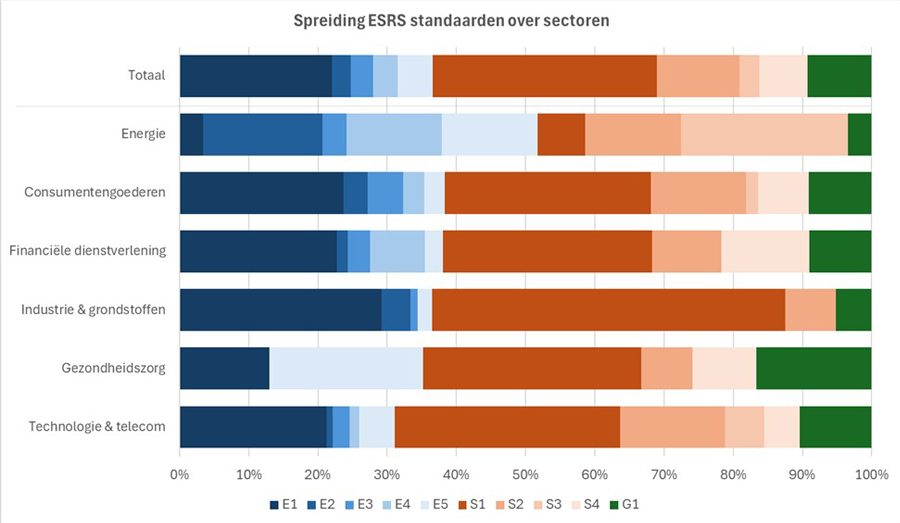

Om te beoordelen of er verschillen zitten tussen sectoren, zijn de bedrijven ingedeeld volgens de ICB-classificatie (zie figuur 6). Hoewel de verdeling over sectoren binnen de AEX niet evenwichtig is, zijn sectorale patronen zichtbaar. De energiesector laat een afwijkend patroon zien ten opzichte van andere sectoren, met veel aandacht voor milieustandaarden (E) en minder aandacht voor governance (G). Binnen de gezondheidszorg is daar juist relatief veel aandacht voor4. De energiesector rapporteert bijvoorbeeld uitgebreid over verontreiniging, terwijl de industrie- en grondstoffensector meer focust op klimaat (E1). De industrie- en grondstoffensector rapporteert over twee sociale standaarden en legt relatief veel nadruk op S1, terwijl voor bijvoorbeeld consumentengoederen vier sociale standaarden relevant zijn. Ook de standaard werknemers in de waardeketen (S2) varieert sterk tussen sectoren.

Geconcludeerd kan worden dat er duidelijke verschillen zijn tussen de duurzaamheidsstandaarden over de sectoren.

Figuur 6: Spreiding van ESRS standaarden over sectoren

Integraal onderdeel

De invoering van de CSRD heeft geleid tot een substantiële toename in duurzaamheidsrapportage. Gemiddeld 26 procent van de jaarverslagen over 2024 van AEX-bedrijven gaat over duurzaamheid, een stijging van 67 procent ten opzichte van 2023. Duurzaamheid is daarmee niet langer een bijlage, maar een integraal onderdeel van de rapportagepraktijk geworden.

De wijze waarop AEX-bedrijven invulling geven aan de rapportageverplichtingen is zeer divers, zowel qua presentatievorm, transparantie als diepgang. Alle AEX-bedrijven beschouwen klimaatverandering (E1) en het eigen personeel (S1) als materieel. Andere standaarden binnen milieu en sociaal worden selectiever gekozen, waarbij grotere bedrijven vaker bredere duurzaamheidsthema’s meenemen zoals biodiversiteit, vervuiling en medewerkers in de waardeketen. In de uitsplitsing naar de ESRS subthema's bestaat de top drie uit beleid met betrekking tot het eigen personeel (S1-1), beleid met betrekking tot medewerkers in de waardeketen (S2-1) en een transitieplan voor het beperken van klimaatverandering (E1-1). Bovendien blijken de bedrijfsomvang en sector waarbinnen een onderneming actief is, van invloed op de relevantie van ESRS-standaarden.

Het ontbreken van een gestandaardiseerde toepassing en weergave van de dubbele materialiteitsanalyse in de jaarverslagen bemoeilijkt de vergelijkbaarheid van de CSRD-rapportages. Dit beperkt de onderlinge vergelijkbaarheid van rapportages.

De CSRD is een nieuwe standaard die nog in ontwikkeling is. Vanuit de EFRAG en nationale wetgevers mag verdere verduidelijking en doorontwikkeling worden verwacht. Ook brancheorganisaties richten zich in toenemende mate op de ontwikkeling van sectorale richtlijnen. Accountants, toezichthouders en investeerders kunnen een belangrijke rol nemen om de vergelijkbaarheid van de CSRD-rapportages te bevorderen. Dit vraagt om verdere standaardisering én een duidelijke uitwerking van de wijze waarop assurance op CSRD-rapportages in de praktijk vorm krijgt.

Noten

1. We hebben 24 AEX bedrijven meegenomen in de analyse. Arcelor Mittal rapporteert volgens hun jaarverslag niet volgens de CSRD.

2. In 2024 was deze indeling relatief eenvoudig te maken, dankzij de duidelijke scheiding tussen CSRD-hoofdstukken en financiële hoofdstukken. Voor 2022 en 2023 bleek dit lastiger, omdat destijds nog geen eenduidige norm bestond voor wat als duurzaamheidsrapportage werd beschouwd.

3. Voor een volledig overzicht van de subthema's verwijzen we naar de website van de EFRAG (European Financial Reporting Advisory Group).

4. Zowel energie als gezondheidszorg hebben beiden één observatie.

Gerelateerd

Martin Hoogendoorn: 'Botsende beginselen en een harmonieus huwelijk kunnen heel goed samengaan'

Op vrijdag de dertiende (volgens hem overigens minder gevaarlijk dan andere dagen) nam prof. dr. Martin Hoogendoorn als hoogleraar externe verslaggeving afscheid...

Accountants moeten de 'groene koers' niet laten varen

Het draagvlak voor klimaatbeleid staat onder spanning. Maar volgens Diederik Samsom – voormalig kabinetschef van Frans Timmermans en architect achter de Europese...

Europese bedrijven rapporteren ook zonder CSRD-verplichting vaak over duurzaamheid

Europese bedrijven kiezen er in veel gevallen voor om hun duurzaamheidsrapportage voort te zetten, ondanks het wegvallen van de verplichte rapportage onder het EU-Omnibus-vereenvoudigingspakket.

Eumedion vindt VOR in jaarverslagen 2025 nog vooral juridisch geformuleerd

Beursfondsen kiezen in hun Verklaring Omtrent Risicobeheersing (VOR) over boekjaar 2025 nog vooral voor een juridische, 'dubbelnegatief' geformuleerde verklaring...

Beursondernemingen korten CSRD-verslag in

De 28 beursgenoteerde ondernemingen die in februari hun jaarverslag 2025 publiceerden, hebben hun duurzaamheidsverslag gemiddeld met 14,9 procent ingekort. De accountantskosten...