Hoe het datalek Odido's financiële toekomst in gevaar brengt

Het Odido-datalek, waarbij gegevens van ruim zes miljoen Nederlanders op straat kwamen te liggen, roept de vraag op: moet het telecombedrijf gaan afschrijven op de balanspost klantenbestand van € 1,2 miljard? En hoeveel verlies kan de onderneming zich veroorloven, gezien de miljardenleningen waarmee de private equity-eigenaars Odido hebben opgezadeld? Een analyse van de laatst gedeponeerde jaarrekening.

Wilbert Geijtenbeek

Het is het grootste datalek in de Nederlandse geschiedenis: hackers wisten de hand te leggen op de gegevens van 6,2 miljoen klanten van telecombedrijf Odido. Kort nadat het nieuws van het lek bekend werd, meldde het Algemeen Dagblad al dat drie keer zo veel klanten als normaal hun abonnement bij de telecom- en internetprovider hebben opgezegd. Dezelfde krant berichtte begin deze maand bovendien dat het aantal internetklanten van de provider sinds de hack met 85 procent is gedaald.

Miljardeninvestering zonder plan B

Dat is vervelend nieuws voor de eigenaars van Odido: de investeerders Warburg Pincus en APAX, die in 2022 de Nederlandse activiteiten van het toen nog T-Mobile geheten telecombedrijf voor € 5,1 miljard kochten van het Duitse moederbedrijf en het Zweedse Tele2.

De hack door de cybercriminele bende ShinyHunters raakt namelijk niet alleen de reputatie van de firma. Ook voor de toekomst van de onderneming kan het datalek forse financiële consequenties hebben. Follow The Money berichtte afgelopen maand dat meer dan 16.000 mensen werkzaam bij instellingen van strategisch of nationaal belang - onder meer bij delen van de Rijksoverheid, hightechbedrijf Philips, chipmachinefabrikant ASML, scheepswerf Damen en chipfabrikant NXP - hun gegevens gelekt zagen. Voor veel van hen kan het lek kostbare consequenties hebben en persoonlijke schade opleveren. Juridische claims - of zelfs een massaclaim - over de gevolgen van identiteitsfraude naar aanleiding van de hack, zijn te verwachten.

'Het intrekken van de beursgang werd op 9 februari bekend, drie dagen voordat het nieuws over het datalek de media bereikte.'

Het is dan ook niet gek dat een beursgang, die Odido in januari nog vol bravoure bekendmaakte, inmiddels is afgeblazen. Het afblazen daarvan, een maand later, kreeg als reden de toegenomen volatiliteit in de wereldmarkten. Saillant detail: het intrekken van de beursgang werd op 9 februari bekend, drie dagen voordat het nieuws over het datalek de media bereikte. Het FD deed een rondgang onder analisten en die concluderen dat de window of opportunity voor een beurslancering nu "goed dicht" zit. Analisten wijzen er ook op dat alternatieve kopers zelf met problemen kampen. Dat betekent dat de beide private equity-firma’s hun horizon wellicht moeten verschuiven, of een alternatief plan moeten ontwikkelen om hun inleg te verzilveren.

Hoe nu verder?

De vraag is wat dat betekent voor de jaarrekeningcontrole van 2025. Is een impairment nodig? Komt de continuïteit in het gedrang? En zal de datalekkwestie en de cyberrisico's een kernpunt van de controle van de controlerend accountant worden?

Daarvoor dook ik in financiële toestand van Odido, zoals beschreven in de jaarrekening 2024 van het bedrijf. Sinds de verzelfstandiging deponeert Odido elk jaar een keurige jaarrekening, waarin de typische kenmerken van een door private equity beheerde onderneming op de balans te vinden zijn: forse schulden, een relatief laag eigen vermogen en dito solvabiliteit en een grote post immateriële activa, die uiteraard samenhangt met de overname van die reeds genoemde € 5,1 miljard.

Miljarden aan immateriële activa

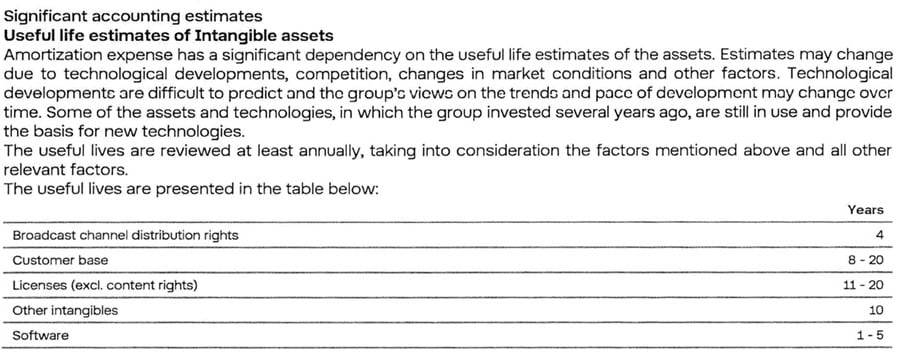

Als gevolg van de overname heeft de balans sinds 2022 een zeer hoge post immateriële activa van € 3,2 miljard, ultimo 2024, op een balanstotaal van € 5,7 miljard. Die immateriële activa zijn onderverdeeld in enkele grote en kleinere posten. De belangrijkste daarvan zijn goodwill (à €1,17 miljard) en de klantenbasis (à € 1,15 miljard). Die twee posten vormen 72 procent van alle immateriële activa - de overige 28 procent is gerekend onder software, licenties en enkele kleinere posten.

Op de post klantenbasis (customer base) wordt slechts zeer traag afgeschreven. U en ik mogen dan een klantenabonnement hebben dat één of twee jaar vastligt, of zelfs elke maand opzegbaar is, met dergelijke termijnen rekent de administratie van Odido niet. De afschrijvingstermijn voor de waarde van de klantenbasis is veel langer.

Jaarrekening Odido Netherlands Holding 2024: pagina 90

De afschrijving bedroeg in boekjaar 2024 tussen acht en twintig jaar, hetgeen betekent dat verschillende groepen klanten tegen een verschillende afschrijvingstermijn zijn opgenomen in de activa. Ter vergelijking: in boekjaar 2023 gaf Odido in zijn jaarrekening een afschrijvingstermijn op klanten van drie tot twintig jaar. In het oprichtingsjaar bedroeg de termijn zelfs vier tot 21 jaar. Gemiddeld bedroeg de afschrijving op deze post in de afgelopen boekjaren in 2024: 6,2 procent; in 2023: 4,4 procent en in 2022: 5,6 procent.

Klanten tellen zentien jaar mee

Die 4,4 procent is opmerkelijk laag, aangezien de daarbij behorende afschrijvingstermijn die we kunnen omrekenen 22,8 jaar betreft. In een reactie op de vraag hoe de gemiddelde afschrijving kan uitkomen op een percentage dat neerkomt op een termijn van meer dan het zelf aangegeven maximum van 20 jaar, laat Odido weten dat de amortisatie in 2023 "positief werd beïnvloed door een eenmalige inhaalboeking, die te maken heeft met de herwaardering van deze purchase price allocation-post, en die gerelateerd is aan de acquisitie van T-Mobile Netherlands Holding BV door Warburg Pincus en Apax".

Het bedrijf benadrukt dat de reële amortisatie op klantrelaties jaarlijks € 76 miljoen betreft, net als in boekjaar 2024. Dat komt neer op een gemiddelde waarderingstermijn van klantrelaties van zeventien tot achttien jaar.

'Het kan best zijn dat een klant met een vast contract van twee jaar, gemiddeld tien jaar klant blijft.'

Waarom mogen klantrelaties over zo'n lange periode worden afgeschreven? Volgens prof. dr. Kees Camfferman, hoogleraar financial accounting aan de Vrije Universiteit en lid van de Raad voor de Jaarverslaggeving, is dat vastgelegd in RJ-uiting 210.4. "Bij het waarderen van klanten worden niet de klantcontracten gewaardeerd, maar de klantrelatie. De verwachtingen over de duur worden jaarlijks getoetst. Het kan dan ook best zijn dat een klant met een vast contract van twee jaar, gemiddeld tien jaar klant blijft." Aangezien het klantgedrag elk jaar opnieuw wordt getoetst, zullen eventuele veranderingen in het klantgedrag pas in jaarrekening 2026 consequenties hebben.

Overigens, concurrenten VodafoneZiggo en KPN hanteren soortgelijke afschrijvingstermijnen - in de laatst gedeponeerde jaarrekeningen respectievelijk negen tot twintig jaar en vier tot twintig jaar.

Moet Odido afschrijven?

De afschrijvingstermijn op de klantenbasis wordt volgens de jaarrekening van Odido jaarlijks opnieuw bepaald, op basis van "technologische ontwikkelingen, de concurrentie, veranderingen in marktomstandigheden en andere factoren". Als we de hack kunnen zien in het licht van de technologische ontwikkelingen, dan zijn die niet gunstig gebleken voor Odido. Maar ook de marktomstandigheden en de concurrentie vallen voor het bedrijf tegen - zie het genoemde FD-artikel over het afblazen van de beursgang. Als klanten bovendien afscheid nemen, zal het bedrijf genoopt zijn om de waardering van de klantenbasis aan te passen en de amortisatie te versnellen over een kortere termijn. Dat laatste zal pas in de jaarrekening van 2026 zijn beslag krijgen.

Maar het datalek bij Odido zal hoe dan ook in jaarrekening 2025 worden besproken. Aangezien het lek in februari 2026 aan het licht kwam, zal er in de paragraaf Gebeurtenissen na balansdatum een verklaring worden opgenomen over de hack. Of Odido in boekjaar 2025 al wel een impairment moet nemen op de klantenbasis of de goodwill, hangt mede af van hoe accountant KPMG zich opstelt. Afgelopen boekjaren hebben geen impairments plaatsgehad, ook al heeft de accountant de impairmenttoets in zijn controleverklaring bij de laatste twee boekjaren wel tot een kernpunt van de controle bestempeld. Het ligt voor de hand dat dezelfde toets ook in de accountantscontrole van 2025 een kernpunt van de controle is.

Of Odido tot afschrijvingen op de klantenbasis of de goodwill wordt genoopt, hangt af van de vraag of de hackers al voor balansdatum 31 december 2025 toegang hadden tot het systeem van Odido. In dat laatste geval valt te betogen dat de waarde van de klantenbasis en de goodwill de facto was aangetast. Aldus Camfferman.

De solvabiliteit is al extreem laag

Een impairment zou Odido's balanspositie geen goed doen. Het eigen vermogen bedraagt slechts € 588 miljoen ultimo boekjaar 2024 en was al dalende sinds de overname door beide private equity-eigenaars, die de onderneming hebben volgepompt met schulden (Odido heeft opgeteld aan leningen en obligaties € 3,7 miljard aan verplichtingen). De solvabiliteit (eigen vermogen als deel van het balanstotaal) daalde de laatste drie boekjaren consistent: van 16,9 procent ultimo 2022 naar 13,9 procent in 2023 en 10,4 procent ultimo 2024.

Op basis van het eigen vermogen kan Odido zich een afschrijving van net iets meer dan 25 procent op alleen klanten en goodwill veroorloven, voordat het eigen vermogen negatief wordt - ervan uitgaande dat het bedrijf bovendien netto niet verlieslatend is en mits er niet op andere activa wordt afgeschreven. Al deze factoren kunnen elkaar versterken: een oplopend verlies vergroot de kans op extra afschrijvingen op goodwill en op de klantenbasis.

'Als de banken hun kredieten opeisen en de aandeelhouders niet wensen bij te storten, loopt het bedrijf gevaar.'

Een negatief eigen vermogen zal bij een faillissement gevolgen hebben voor de vraag of de private equity-firma’s die eigenaar zijn van het bedrijf en hun achterliggende institutionele investeerders, nog iets terug zullen zien van hun inleg. Maar een faillissement dreigt pas bij een liquiditeitstekort. Als de banken hun kredieten opeisen en de aandeelhouders niet wensen bij te storten, loopt het bedrijf gevaar. Private equity-firma's die in die situatie terechtkomen, hebben, om hun investering te beschermen, nog een wel een hulpmiddel voorhanden: een aandelenruil met de crediteuren. In het uiterste geval kan een private equity-investeerder zelfs al zijn aandelen overdragen aan de schuldeisers. Een dergelijke ruil deed private equity-investeerder KKR begin dit jaar met fietsenfabrikant Accell.

Odido mag 8,5 maal zijn ebitdawinst lenen

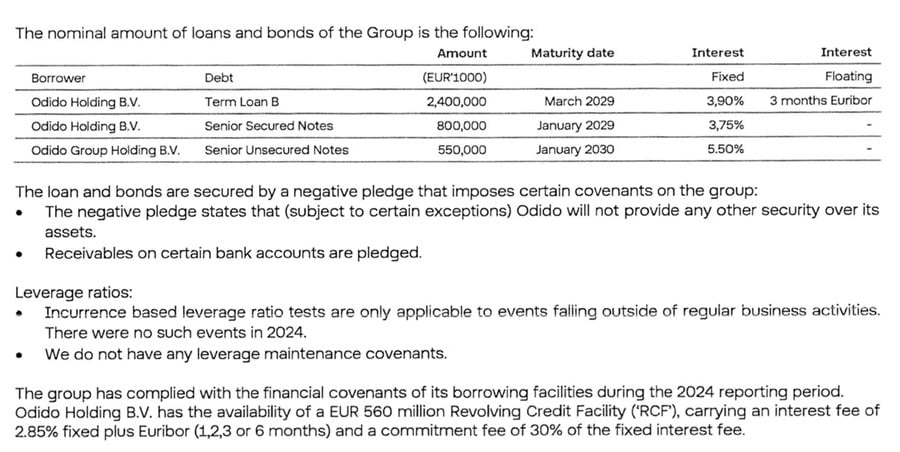

Maar voordat het überhaupt zover is, heeft Odido te maken met bankafspraken. Voor de € 3,85 miljard die de private equity-firma's uit de markt hebben getrokken om de overname van de telecomfirma in 2022 mee te financieren, heeft Odido afspraken met de bank gemaakt.

Jaarrekening Odido Netherlands Holding 2024: pagina 97

De genoemde leverage ratio is de verhouding tussen de hoogte van de schuldpositie en de ebitdawinst. Volgens de jaarrekening 2024 bedraagt die 4,34 - wat wil zeggen dat de schuld met de huidige ebitda in ruim 4,34 jaar kan worden afgelost. In diezelfde jaarrekening staat niet vermeld op welk niveau de senior leverage ratio is gemaximeerd binnen de bankafspraken. In jaarrekening 2023 staat dat nog wel vermeld: de maximale senior leverage ratio is 4,75. De vraag is echter: geldt diezelfde afspraak nog steeds?

In een reactie laat Odido weten dat de bankconvenanten in 2024 fors ruimer zijn dan weergegeven: "The way it was described in our 2023 Annual Report is easily misunderstood. Therefore, we changed the wording in our 2024 Financial Statements. Our Senior Facilities Agreements do not include a general financial covenant. There is a springing leverage covenant, which is only tested in case the Revolving Credit Facility has been utilized to more than 60% at the end of a quarter. In this case, the senior secured leverage ratio may not exceed 8.5. All other leverage covenants are purely event based and tied to items such as excess cash utilization, permitted debt payments and similar. In Feb 2025 Odido repriced it’s term loan B, but this change had no effect on the covenant regime."

In een nadere toelichting laat Odido weten dat gebeurtenissen die een dergelijke stresstest kunnen veroorzaken, puur financieel van aard zijn en niet door "externe gebeurtenissen" zoals een hack worden getriggerd. Wel erkent Odido dat een breuk van het bankconvenant zal leiden tot wanbetaling. Daarvoor heeft het bedrijf “verschillende perioden om dat recht te zetten”.

Odido's ebitdawinst mag niet lager zijn dan € 370 miljoen

De zeer ruime senior secured leverage ratio (SSLR) van 8,5 wordt berekend door de rentedragende leningspositie, met aftrek van de zogenaamde senior secured notes (de voorrangsobligaties met zekerheid) van € 800 miljoen (zie pagina 20 en 97 van de jaarrekening 2024) te delen door de ebitdawinst. In boekjaar 2024 scoorde Odido een SSLR van 4,34 - ruim beneden het maximum van 8,5.

'Op de middellange termijn blijft Odido zeer scherp aan de wind varen.'

Zou de schuldpositie niet dalen, dan zal Odido een ebitdawinst van niet lager dan € 370 miljoen moeten maken. Ter vergelijking: de ebitdawinst van boekjaar 2024 bedroeg € 726 miljoen. Omdat ebitda staat voor winst vóór aftrek van belastingen, rente, afwaarderingen en amortisatie, zal een impairment op de klantenbasis geen directe invloed hebben op de winstgevendheid. Weglopende huidige en vooral wegblijvende nieuwe klanten hebben die invloed natuurlijk wel, om niet te spreken over potentiële schadeclaims van gedupeerden, die de kosten opdrijven. Op de middellange termijn blijft Odido zeer scherp aan de wind varen.

Odido verwacht de jaarrekening 2025 medio april te publiceren.

Gerelateerd

'Digitaliseren vergt discipline in strategie, focus en definities'

Zet robots in op financeprocessen, plak er een fraai dashboard op en de financiële functie schiet omhoog in effectiviteit. Dat klinkt goed, maar de praktijk is weerbarstig....

Voorbij de modellen kijken

'All models are wrong, some are useful.' Deze wijsheid en het bijbehorende paper van wetenschapper George Box bereikt dit jaar de respectabele leeftijd van vijftig...

Kwart finance professionals heeft geen toegang tot actuele financiële data

Een kwart van de finance professionals heeft geen toegang tot real-time data voor de financiële rapportage. De inzichten uit financiële data kunnen daardoor lang...

Valse positieven als krachtbron voor de moderne audit

Waar auditors decennialang gewend waren om ruis te vermijden, nodigt data-analyse uit om elke afwijking te omarmen. Dat vraagt een mentaliteitsomslag.

AI in de audit morgen wordt echt niet veel spannender dan gebruik van data-analyse vandaag

De ontwikkelingen gezien door de ogen van een kritische, maar nieuwsgierige auditor.