Verklaringen verklaard

Welke verklaringen mag een niet-certificeringsbevoegde AA afgeven? Zijn er ook RA's die geen wettelijke controle mogen doen? Wat mag een student na vier jaar hbo AA-opleiding eigenlijk, want een geslaagde mag zich dan nog niet inschrijven als AA. Annette Houwaart, bekend van de NBA Helpdesk, gaat in de eerste van een reeks mkb-gerichte bijdragen in op zulke vragen.

Annette Houwaart-Nonhof

De NBA werkt momenteel aan een breed programma, dat bestaat uit een herijking van maatschappelijk vertrouwen, het gezamenlijk vormgeven van de beroepscultuur en vernieuwing van beroepsprofiel(en), opleiding en permanente educatie. Daarbij ben ik in de rol van programmamanager mkb-accountancy nauw betrokken. En omdat ik ook 'van de helpdesk' ben, krijg ik nogal eens de vraag hoe het nu zit rond die opleiding en die verklaringen. Om te zorgen dat we de discussie goed op de inhoud kunnen voeren, leek het me handig om even op een rijtje te zetten hoe het nu zit en wat mijn gedachten erbij zijn; op basis van eigen persoonlijke ervaring.

Instroom

Dat begint bij de instroom. Zelf ben ik destijds via de Leao, de meao en de heao AA geworden en heb ik in de avonduren mijn certificeringbevoegdheid gehaald. Ik was net 23 geworden toen ik de volledige AA-titel had. En ik moest nog 26 worden toen ik bij BDO praktijkleider werd van de Haagse AA-afdeling en samenstelverklaringen ging tekenen. Dat doe je als accountant natuurlijk niet onbezonnen. Ook toen gold een voorloper van de VGBA, waarmee ik persoonlijk een zorgvuldige afweging maakte waar ik wel en geen verantwoordelijkheid voor kon nemen. En ook BDO had een goed functionerend kwaliteitssysteem met een vierogenprincipe, waardoor die verklaringen geborgd werden.

Voordeel van dit traject vond ik, dat ik op alle niveaus heb leren werken en communiceren. Ik kon dus later in mijn werk goed inschatten welke risico's op menselijke fouten er in een organisatie waren, op basis van de ervaring die ik zelf had opgedaan in diverse geledingen van het administratieve proces. Het heeft me ook geholpen in de communicatie: op een natuurlijke wijze geleerd om klare taal te spreken en te schakelen tussen kennisniveaus. Dat wordt door collega’s, klanten en hun medewerkers tot in de boardroom gewaardeerd.

'Laten we de toekomstige parels van ons beroep niet te veel lijden onder de mogelijk onterechte angst voor een enkele misser?'

Het idee dat praktijkstage-ervaring pas gaat tellen na afronding van het bachelorprogramma in de opleiding tot AA, mag wat mij betreft dus nog eens goed tegen het licht worden gehouden. Het is voor studenten wellicht veel aantrekkelijker om eerder werk en studie te combineren en daarmee hun doorlooptijd te verkorten, eerder inkomen te ontvangen en praktijksituaties te ervaren waardoor de lesstof beter te plaatsen is. Want studenten anno nu kunnen nimmer de vliegende start maken die in mijn tijd nog mogelijk was. En waarom eigenlijk niet? Laten we de toekomstige parels van ons beroep niet te veel lijden onder de mogelijk onterechte angst voor een enkele misser? Haken die parels nu misschien onnodig vroegtijdig af? Dat vraagt om een zorgvuldige afweging vanuit beide invalshoeken.

Nog steeds zie ik veel collega's via het mbo-traject uiteindelijk accountant worden. Dus als we kijken naar de instroom, lijkt het mij goed om hierbij ook de MBO's te betrekken.

Sommige jongeren komen door omstandigheden wat later tot bloei, maar die levenservaring is later vaak enorm van toegevoegde waarde. Zeker in de mkb-accountancy, waar de persoonlijke relatie en het kunnen innemen van de rol van trusted advisor cruciaal zijn.

Doorstroom

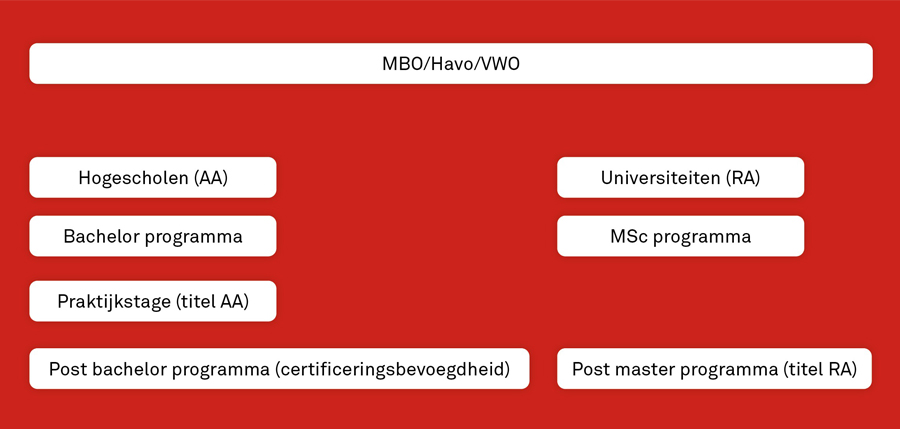

Na op zijn kortst vier jaren hogeschool of universiteit in het bachelorprogramma heeft de student de bachelortitel, maar mag hij/zij nog geen verklaringen afgeven. Hij of zij is dan dus nog geen accountant.

De vraag die hier voorligt is dus: Is het echt niet mogelijk of wenselijk om de studie(s) zo in te richten dat die wel resulteert in een type accountant die bijvoorbeeld aan assurance verwante verklaringen mag afgeven; binnen de waarborgen van opleiding, VGBA, NVKS-proof kwaliteitssystemen op kantoren, toetsing en tuchtrecht?

Uitstroom

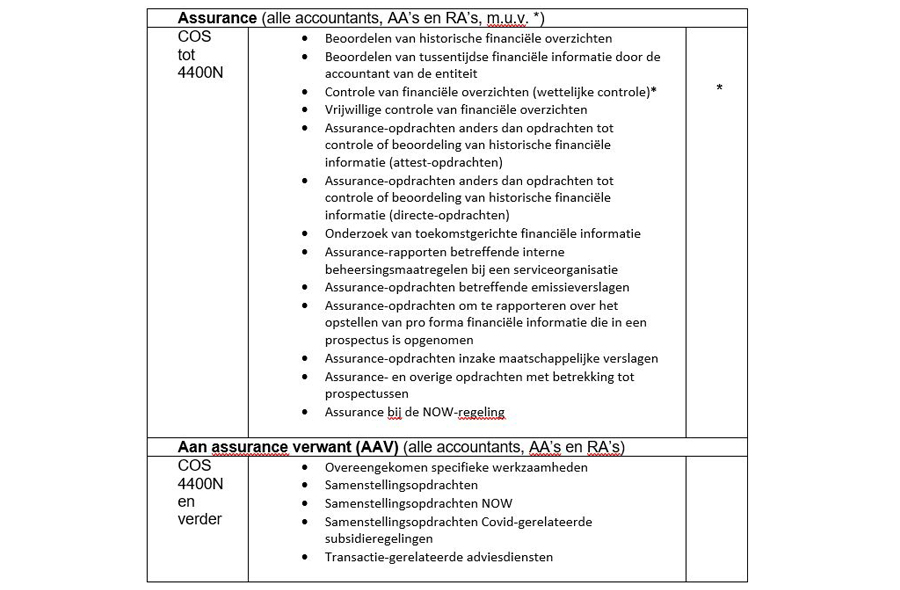

Op dit moment is het zo dat je als AA op twee manieren kunt uitstromen: met en zonder certificeringsbevoegdheid. Als je de AA-praktijkstage hebt afgerond, mag je alle accountantsverklaringen afgeven, behalve een verklaring bij een wettelijke controle. Een AA-accountant zonder certificeringsbevoegdheid mag dus wel vrijwillige controleopdrachten uitvoeren binnen de kaders van de VGBA, NVKS, standaarden en protocollen. De certificeringsbevoegdheid, in BW2:393, ziet dus alleen op de wettelijke controle.

Je kunt in het register van de NBA zien of een accountant certificeringsbevoegd is. De accountant heeft dan een aantekening zoals bedoeld in artikel 36, tweede lid, onderdeel i, van de Wet op het accountantsberoep. Toch is oplettendheid geboden, omdat het kan voorkomen dat in protocollen of kantoorhandboeken, soms onnadenkend, is voorgeschreven dat alleen certificeringsbevoegde accountants bepaalde verklaringen mogen afgeven. Let dus goed op of er wordt verwezen naar artikel 1 van de Wet op het accountantsberoep of naar artikel 2:393 BW.

'Een AA met certificerings- bevoegdheid mag dus in de basis hetzelfde als een RA.'

Artikel 1 van de Wet op het accountantsberoep verwijst naar alle accountants; AA's en RA’s. Artikel 2:393 BW verwijst naar certificeringsbevoegde accountants die voldoen aan de eindtermen voor het uitvoeren van wettelijke controles (dat wil zeggen met aantekening in het register). Als er dus in een handboek of subsidieprotocol wordt verwezen naar artikel 2:393 BW, mag alleen een certificeringsbevoegde accountant de desbetreffende werkzaamheden verrichten. Wordt er verwezen naar artikel 1 van de Wet op het accountantsberoep, dan mogen alle accountants de werkzaamheden uitvoeren.

Een AA met certificeringsbevoegdheid mag dus in de basis hetzelfde als een RA. Hij of zij mag zich alleen geen RA noemen en geen verklaringen uit wettelijke controles bij oob's afgeven. Voor die certificeringsbevoegdheid moet de AA dan wel het hbo-post-bachelorprogramma met goed gevolg hebben afgerond, zodat aan de gestelde eindtermen voor het uitvoeren van wettelijke controles is voldaan.

Grijs gebied

Verder is het nog opletten als jonge, niet-certificeringsbevoegde AA. Wettelijk gezien mag je vrijwillige controles uitvoeren. Maar in de CEA-eindtermen staat het volgende:

"De opleiding met de oriëntatie 'Accountancy-MKB' wordt zodanig ingericht dat afgestudeerde accountants in beginsel in staat zijn beoordelingsopdrachten en andere assuranceopdrachten uit te voeren.

Voor opdrachten geldt de aanvullende eis dat het opdrachten betreft:

- ten behoeve van een beperkte kring van gebruikers (besloten verkeer), met een doelstelling van de opdracht en de rapportage die specifiek is afgestemd op de gebruikerskring;

- met een beperkte complexiteit en waarbij geen sprake is van het gebruik maken van complexe interne beheersings- (incl. IT-) systemen;

- waarvan de gegevens van het te toetsen object niet zijn ontleend gecontroleerde jaarrekening."

De interpretatie van deze eisen ligt bij de AA zonder certificeringsbevoegdheid, op grond van de VGBA. De accountant zal hierbij zijn of haar kennis, opleiding en ervaring afwegen. Maar in het mkb en voor de gebruikers en stakeholders zal niet altijd duidelijk zijn welke accountant wel of niet kan worden benaderd en wie voldoende gekwalificeerd is voor rapportages uit vrijwillige controle-opdrachten.

'Om als accountant een wettelijke controle te mogen uitvoeren, moet je wel als extern accountant werken bij een kantoor dat een Wta-vergunning heeft.'

Wta-vergunning

Zijn we er dan? Nee, eigenlijk nog niet. Want om als accountant een wettelijke controle te mogen uitvoeren, moet je wel als extern accountant werken bij een kantoor dat een Wta-vergunning heeft. Het kan dus voorkomen - dat was in mijn geval jarenlang ook zo – dat twee certificeringsbevoegde AA's bij een kantoor met een Wta-vergunning wel wettelijke controles mogen verrichten, maar twee RA's bij een collega-kantoor in de buurt zonder Wta-vergunning niet. Ook daar zit in de vergunning en het toezicht van de AFM nog een extra kwaliteitswaarborg ingeweven in het systeem.

Verklaringen

Complex systeem

Terwijl ik dit alles zo opschrijf, bedenk ik me dat we met elkaar een complex en ingewikkeld systeem hebben gecreëerd dat voor onszelf vaak al lastig is om te begrijpen. Maar uitleggen aan het maatschappelijk verkeer vergt ook wel wat inspanning van de toehoorder.

Onduidelijkheid bij het maatschappelijk verkeer lijkt me wel het laatste wat je moet hebben, als je van beroep betrouwbaarheid toevoegt aan informatie die in het maatschappelijk verkeer wordt gebruikt voor belangrijke economische beslissingen. Goed dus, dat we er met elkaar naar kijken.