Roerige tijden op de zorgmarkt

Ongeveer tien procent van de zorginstellingen wisselde vorig jaar van accountant. BDO veroverde over de hele linie een groter marktaandeel, terwijl in 'cure' PwC goede zaken deed. In dat segment stegen de fees bovendien met twintig procent, terwijl die in 'care' licht afnamen.

Jan Popping

De veelbesproken 'marktwerking' doet zich in de zorg gelden. Het gevolg is een afnemende groei in omzet, medewerkers en rendement. Ook de bedrijfsresultaten van accountantskantoren staan onder druk, zeker die van de big four, die als gevolg van allerlei ‘affaires’ te maken kregen met extra eisen ten aanzien van kwaliteit en onafhankelijkheid. Roerige tijden kortom, zoals ook blijkt uit het onderstaande kwantitatieve overzicht van de ontwikkelingen op de zorgmarkt voor accountantskantoren.

Daarbij is gebruikgemaakt van jaarstukken en bestuursverslagen op www.jaarverslagenzorg.nl en aanvullende contacten met zowel zorginstellingen als accountskantoren.

De belangrijkste kantoren zijn gevraagd naar nieuwe en vertrokken controleklanten in 2015. Dit 'plussen en minnen' bleek niet altijd eenduidig te zijn. Ook dient bedacht te worden dat, hoewel rekenkundig sluitend, er per medio december nog een aantal instellingen ontbraken, vooral GGZ-instellingen, ook na verleend uitstel tot 1 december. Sommige instellingen hebben een gemengd karakter en percentages werden afgerond. Dat doet overigens niets af aan het algemene beeld en de conclusies die daaruit te trekken zijn.

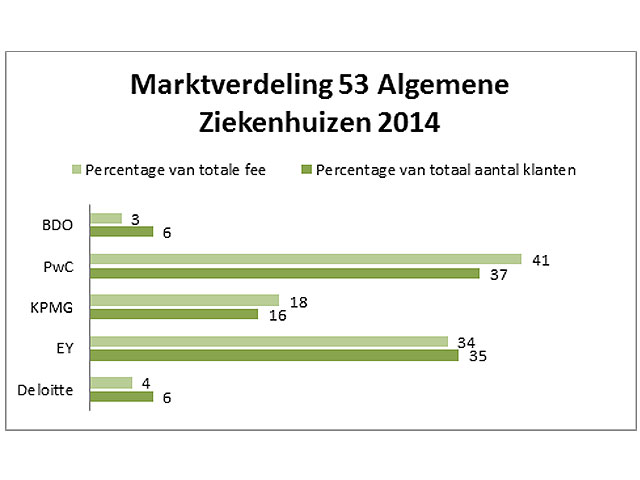

De omzet van de 89 ziekenhuizen bedroeg in 2014 23,4 miljard euro, 1,1 procent meer dan in het jaar daarvoor. Het aantal fte's nam met 0,2 procent af tot ruim 196 duizend. De fee die aan accountantskantoren werd uitbetaald bedroeg 27,9 miljoen euro, een stijging van 20 procent ten opzichte van 2013.

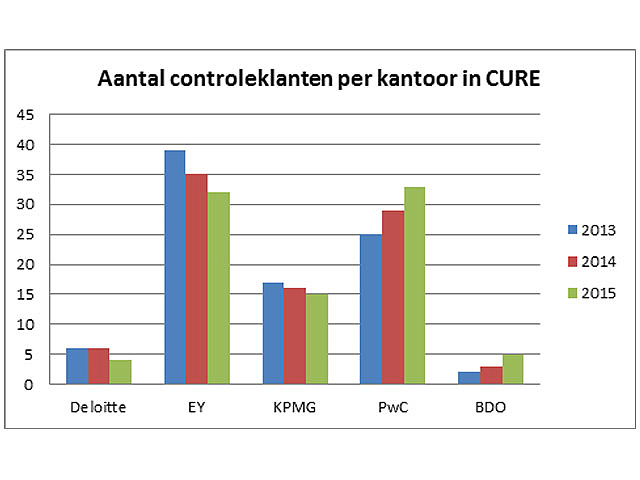

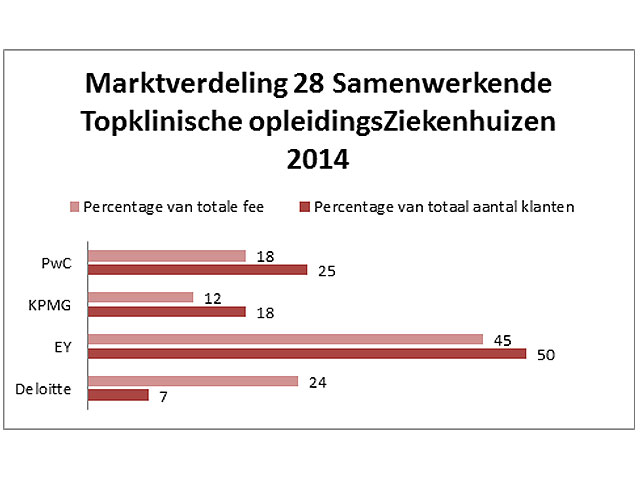

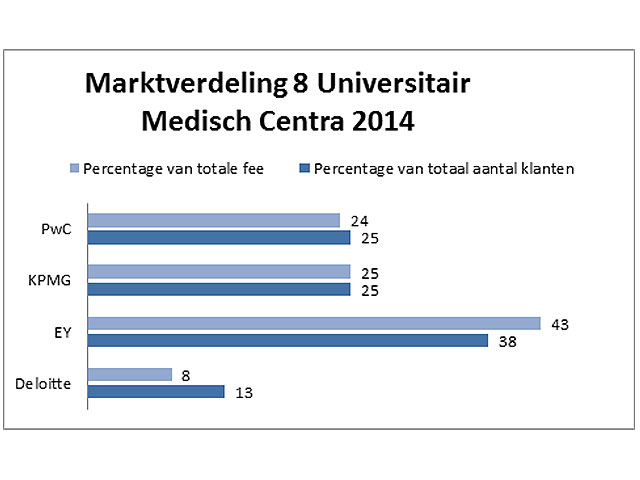

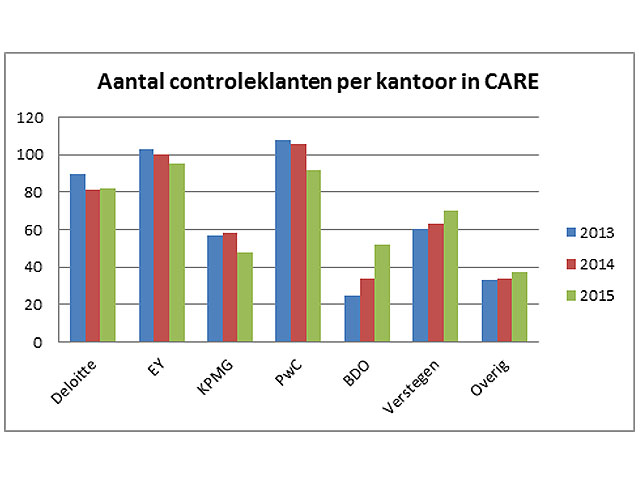

De marktposities van accountantskantoren ontlopen elkaar niet veel, gemeten naar aantal cliënten, omzet van de instellingen of het aantal fte’s. Ten aanzien van de marktverdeling gemeten naar fee's valt de positie van Deloitte op, maar die uitzondering is terug te voeren naar een forse declaratie bij een enkel STZ-ziekenhuis. Bij BDO valt de betrekkelijk lage fee op in verhouding met het marktaandeel gemeten in aantal controleklanten.

Het totaal aantal transfers in 2014 was 7, oftewel 8 procent van alle ziekenhuizen. Transities gaan veelal gepaard met een 'welkomstpremie', dat wil zeggen een korting in vergelijking met de laatste fee van de accountant waarvan afscheid werd genomen. De gemiddelde welkomstpremie is 40 procent, bij BDO was deze premie maar liefst 62 procent. Dat verklaart in belangrijke mate waarom de fee-inkomsten van BDO niet groeiden, ondanks een toename van het aantal klanten (zie de eerste grafiek). In 2015 nam het aantal transfers verder toe tot 11. Van alle ziekenhuizen wisselde dit jaar dus 12 procent van accountant.

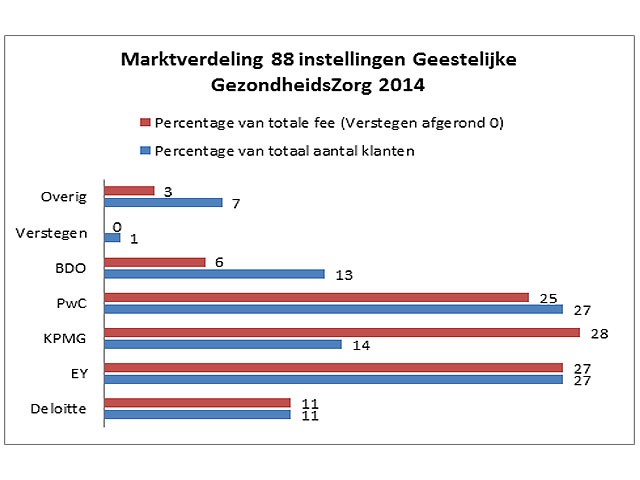

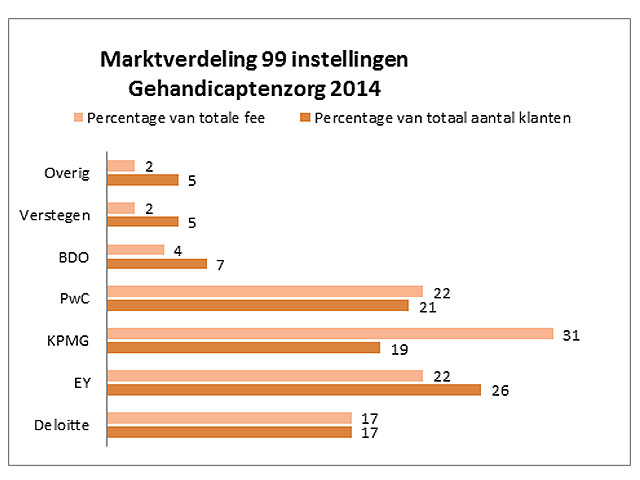

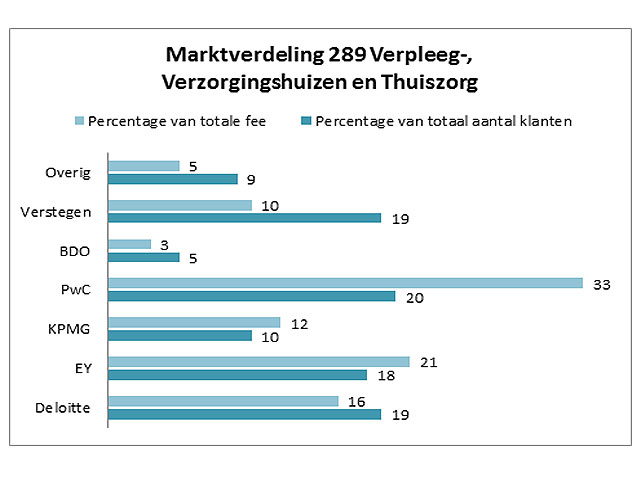

De omzet van de 476 CARE-instellingen met honderd of meer fte's bedroeg in 2014 31,3 miljard euro, praktisch gelijk aan de omzet in 2013. Het aantal fte's daalde met 3 procent tot ruim 410 duizend. De ontwikkeling van de fee van accountantskantoren hield daar gelijke tred mee: minus 3 procent tot net iets meer dan 44 miljoen euro. Jeugdzorg, maatschappelijke ondersteuning en revalidatie bleven gezien het kleinere aantal fte's en de grotere diversiteit buiten beschouwing bij dit overzicht. De specificatie per type GGZ (geestelijke gezondheidszorg), GHZ (gehandicaptenzorg) en VVT (verpleging, verzorging, thuiszorg):

De categorie 'Overig' omvat niet minder dan 24 verschillende kantoren die in totaal 34 instellingen als klant hebben. Ten tijde van publicatie van dit artikel hebben ongeveer vijftien GGZ-instellingen nog niet gerapporteerd, terwijl ook nog de gegevens ontbreken van enkele VVT’s en GHZ-instellingen.

In het CARE-segment vonden in 2014 51 transfers plaats: 11 procent van alle instellingen wisselde dus van accountantskantoor. De gemiddelde ‘welkomstpremie’ was 16 procent. Dat is echter een gemiddelde van extremen. KPMG en BDO gaven hoge kortingen: KPMG gemiddeld 34 procent, BDO gemiddeld 43 procent. Deloitte en EY daarentegen berekenden bij een overgang juist hogere fee's, ruim 30 procent hoger, kennelijk door extra controlewerk. Ook in CARE steeg in 2015 het aantal transfers verder, naar 66. BDO en Verstegen profiteerden daar het meeste van.

Transities

In 2014 en zeker in 2015 zijn er opvallend veel transities geweest in de zorgmarkt, zowel tussen de big four onderling als ten koste van de big four, meestal ten gunste van BDO en Verstegen. Andere kantoren, zelfs internationaal en van naam en faam, wisten zich in de zorg nauwelijks als een alternatief te manifesteren. Het zal te maken hebben met de gevraagde specifieke kennis en ervaring in de zorg, want dat wordt vaak genoemd als zwaarwegend keuzecriterium (zie kader).

De fees stegen in de CURE-markt, maar daalden licht in CARE. Transfers (en ook de keuze om te ‘blijven’) leidden in het eerste jaar in het algemeen tot lagere kosten, maar de prijs wordt doorgaans als minder belangrijk gekwalificeerd, of de verschillen moeten aanzienlijk zijn. Instellingen hechten zowel aan adviesdiensten als aan onafhankelijkheid. De verdeling van fees over controlediensten en andere werkzaamheden (fiscaal advies en niet-controlediensten) geeft een indicatie van de focus van kantoren.

De 'klik’ met de partner en het controleteam wegen het zwaarst bij de selectie van een nieuw accountantskantoor. Daarom kunnen ook de locatie van de vestigingen, de bereikbaarheid van de partner (woonplaats en aantal cliënten) en de beschikbaarheid en personele continuïteit van het team punten van overweging zijn. De 'marktwerking' voor accountants in de zorg beperkt zich in de praktijk meestal tot een keuze uit de big six voor de zorgmarkt.

Gerelateerd

BDO: Langdurige zorg heeft last van vertrekkende zzp'ers

De langdurige zorg in Nederland kampt met een veranderende zorgvraag en afhankelijkheid van personeel dat niet in loondienst werkt. De zorg ziet veel zzp’ers vertrekken...

Kabinet stelt inwerkingtreding artikel wet Gegevensbescherming uit, na oproep NBA

Het kabinet meldt dat een artikel in de Verzamelwet Gegevensbescherming niet in werking zal treden, in verband met gevolgen voor de controleerbaarheid van de zorgsector....

Cbw (NIS2) Control Framework uitgebreid met sector zorg

Het Cbw (NIS2) Control Framework, ontwikkeld door de Auditdienst Rijk en NOREA, is uitgebreid met vereisten voor de zorgsector. Het framework helpt organisaties...

Nogmaals: Hoe boeren de zorgboeren?

Het is al weer bijna vijf jaar geleden dat in Accountant een onderzoekspublicatie verscheen onder dezelfde titel. Jan Popping dook in het najaar van 2025 opnieuw...

Eerste Kamer heeft na oproep NBA nog vragen over nieuwe privacywet

De Eerste Kamer wil aanvullende vragen stellen aan het kabinet, over de gevolgen voor accountantscontroles in de zorg van het wetsvoorstel voor de Verzamelwet gegevensbescherming.