Accountantskantoren in de zorgmarkt: onstuimige ontwikkelingen

Omvallende ziekenhuizen, kritische rapporten over de financiële positie van zorginstellingen. Hoe vergaat het accountantskantoren in de zorgmarkt? Nu de verslaglegging over het afgelopen jaar bijna compleet is wordt opnieuw de balans opgemaakt. Over markt en marktposities, groei, kosten, transfers, 'inhaalslagen' en dynamiek. Is de (zorg)klant nog koning?

Jan Popping

In november 2017 publiceerde Accountant.nl een onderzoek naar accountants in de zorgmarkt. Opvallend was toen vooral de sterke groei in transfers en verschuivingen tussen kantoren. In cure (ziekenhuizen) bleven de big four-kantoren dominant aanwezig, in care (zorginstellingen) werd hun positie verder aangetast.

Voor dit nieuwe onderzoek zijn wederom de jaarstukken en bestuurlijke rapportages bekeken die zorgorganisaties verplicht deponeren op de website www.jaarverslagenzorg.nl. Hoewel cijfermatig sluitend moet bedacht worden dat er ook per medio oktober nog steeds rapportages ontbraken (ondanks de deadline van 1 juni, meestal een veeg teken), dat organisaties soms een 'gemengd' karakter hebben en dat accountantskosten niet altijd worden vermeld. Dat doet niet af aan de uitkomsten en constateringen.

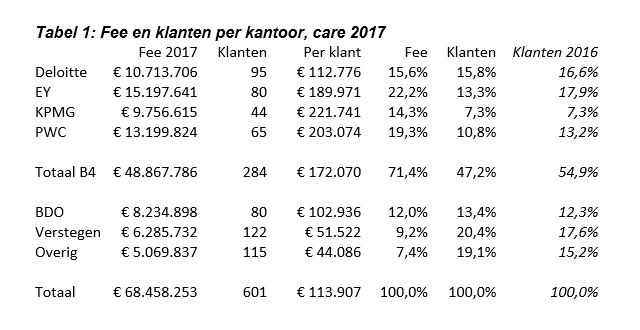

Accountantskantoren in care

Onderzocht werden 601 zorginstellingen (van het type VVT, GGZ, GHZ, Jeugdhulp, Maatschappelijke Opvang, Revalidatie) met een omzet vanaf € 5 miljoen. Daarmee was een totale omzet gemoeid van € 34,4 miljard (een groei van +2,4 procent) en 422.000 werknemers (+1 procent, op basis van fte). Het aantal waarnemingen en de uitkomsten zijn goed vergelijkbaar met die uit de eerdere studie.

'Er was sprake van een aanzienlijke meerjarige verhoging van de accountantskosten.'

De honoraria van de controlerende accountantskantoren bedroegen totaal € 68,5 miljoen, dat is 1,6 procent meer dan een jaar eerder. Gezien de personeelskrapte bij accountantskantoren, de strakkere regelgeving die leidde tot extra controlewerk en diverse opmerkingen van instellingen over onverwachte kosten van meerwerk, lijkt deze stijging opmerkelijk laag. Een jaar eerder bleek de groei namelijk 7,5 procent. Maar door een inhaalslag (hogere fees met terugwerkende kracht over 2016) zou de toename 16,2 procent in plaats van 7,5 procent zijn geweest. Met andere woorden: er was sprake van een aanzienlijke meerjarige verhoging van de accountantskosten.

De specificatie van de doorsnee declaratie was 67,7 procent voor controle, 22,1 procent voor overige controle (AO/IC), 3,1 procent voor fiscaal advies en 7,1 procent overig. Daarmee verschilde de specificatie nauwelijks van de vorige keer.

Gemiddeld betaalde een care instelling zo'n € 114.000. De groei in fee (in de grootste sectoren) was in de VVT sector 3,8 procent, in GHZ 4 procent maar in GGZ minus 3,2 procent.

Het aandeel in de honoraria van de big four is gedaald naar 71,4 procent (in het eerdere onderzoek 75,8 procent). Het aandeel in het aantal klanten liep nog sterker terug, wat de focus van de big four op minder en grotere klanten illustreert. De nummer vijf en zes in de zorgmarkt (BDO en Verstegen) groeiden opnieuw fors. Het aantal klanten van overige kantoren steeg ook flink, maar bijzonder is dat de fee van € 5.069.382 lager was dan een jaar eerder. Wel meer, maar kleinere klanten. 'Overig' omvat ruim vijftig verschillende kantoren. Met 115 klanten betekent dat gemiddeld nauwelijks meer dan twee relaties; maar weinig kantoren tellen tussen de vijf tot tien zorgklanten. Hoewel hier niet verder uitgewerkt geldt dit ook voor vele honderden kleinere zorginstellingen, zoals zorgboerderijen, ZBC's en in de thuiszorg: kennelijk speelt de locatie ('de accountant om de hoek') voor kleine instellingen een hoofdrol.

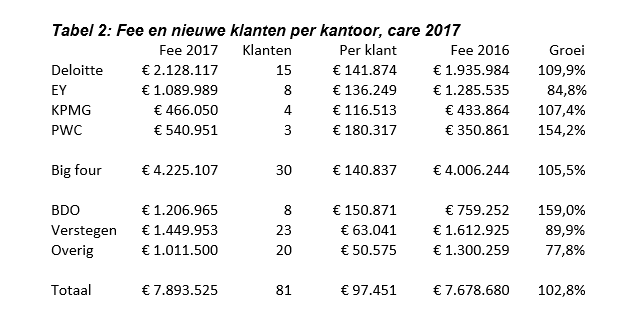

Tabel 2 geeft inzicht in de onderliggende verschuivingen in tabel 1. Weergegeven wordt het aantal nieuwe klanten (‘transfers’) en de waarde van de fees. Onder 'Fee 2016' is vermeld wat klanten een jaar eerder betaalden. In de laatste kolom staat de groei in fee.

Bij de transfers als gevolg van offerterondjes waren klanten in zijn totaliteit niet goedkoper, maar iets duurder uit: 2,8 procent meer, met grote verschillen tussen de kantoren.

De praktijk leert dat tijdige beschikbaarheid van passende accountancydiensten zwaarder weegt dan eventuele 'welkompremies'. De hoogte van het honorarium wordt uiteraard primair bepaald door de zwaarte van de opdracht en hangt verder af 'van wie naar wie', met de daarbij gehanteerde tarieven. Zo viel bij EY (na verder onderzoek) op dat alle acht nieuwe klanten eerder ook big four klant waren. Bij Verstegen betrof het 21 van de 23 en bij Overige kantoren vijftien van de twintig klanten.

Het aantal transfers van 81 was in feite negentig, omdat van negen stuks de fee (nog) niet bekend was. Dit betekent een verloop van 15 procent, nog hoger dan de 14 procent van een jaar eerder. Daarbij wordt aangetekend dat de contractduur in een dozijn situaties van heel korte duur bleek: slechts één of twee jaar. In sommige verslagen lees je over de intentie om te wisselen van kantoor in 2018 of de nabije toekomst.

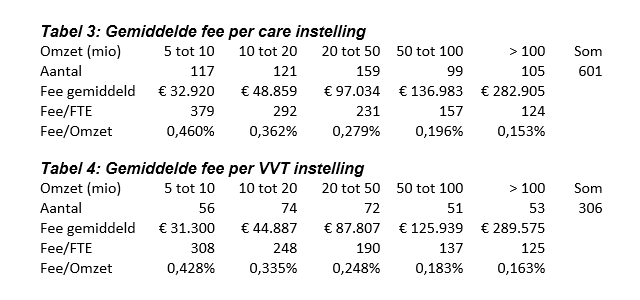

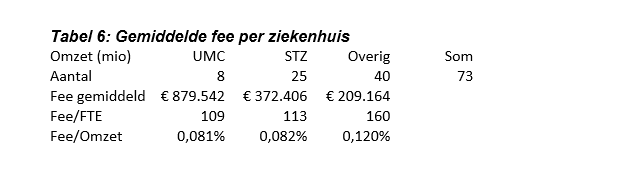

Bij aanbestedingen kan een indicatie van wat vergelijkbare instellingen aan accountantskosten betalen nuttig zijn. Daarom hieronder een indeling naar omzetklassen in miljoen, met het gemiddelde honorarium, eveneens berekend in € per fte en als percentage van de omzet.

Het leeuwendeel van de care sector wordt gevormd door VVT-instellingen. De uitkomsten hierboven wijken weinig af van tabel 3. De grootte van de organisatie is daarmee maatgevend voor de fee, hoewel de spreiding in de kosten voorspelbaar groot is. Een praktijksituatie verdient daarom een nauwkeuriger vergelijk (naar type instelling, omvang, regio) en kan helpen bij de selectie en referentie onderzoek.

Accountantskantoren in cure

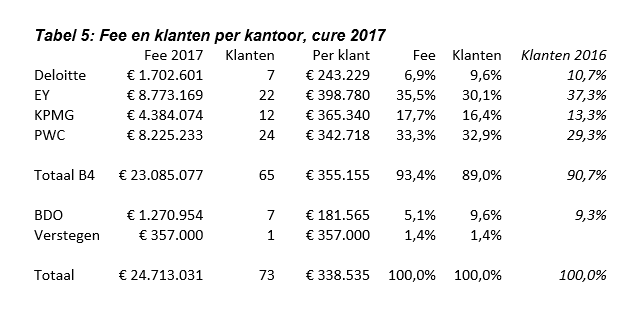

Onderzocht werden 73 ziekenhuizen met totale omzet van € 27 miljard (+ 1,5 procent) en bijna 199.000 werknemers (+1 procent, fte). De fee was totaal zo’n € 24,7 miljoen, 4 procent minder dan eerder. De specificatie was 65 procent voor controle, 18 procent voor overige controle (AO/IC), 6 procent voor fiscaal advies en 11 procent overig.

De gemiddelde fee was circa € 340.000. De groei in fee was bij STZ-ziekenhuizen 8,3 procent, maar minus 14 procent bij UMC’s en minus 6 procent bij overige ziekenhuizen. Het geheel oogt vrij stabiel, maar ook hier missen nog enkele instellingen. In totaal 5 transfers (7 procent verloop) is te weinig om verdere conclusies aan te verbinden. Opvallend is wel dat Verstegen een middelgroot ziekenhuis verwierf.

Ten behoeve van wat verder inzicht werden de 25 STZ-ziekenhuizen opgesplitst in kleiner en groter dan € 450 miljoen omzet en daarmee dertien respectievelijk twaalf stuks. De fee, omgerekend naar fte of omzet, week minimaal af. Een opdeling van de 40 overige ziekenhuizen in kleiner of groter dan € 150 miljoen leverde achttien respectievelijk 22 stuks op. De corresponderende fee/fte: 236 respectievelijk 135, zijnde 0,172 procent respectievelijk 0,102 procent van de omzet.

Marktdynamiek

De accountantssector kampt met een tanend imago, na diverse 'affaires' in de pers, de gehanteerde tarieven die vaak als (te) fors worden gezien, een structureel personeelstekort en moeilijk vervulbare vacatures. De gevestigde kantoren schuiven op naar grotere klanten. Hierdoor ontstaat ruimte voor overige kantoren en 'nieuwkomers', die echter nog steeds geen vuist hebben kunnen maken.

'Er ontstaat ruimte voor overige kantoren en 'nieuwkomers', die echter nog steeds geen vuist hebben kunnen maken.'

De krappe personele bezetting, gevoegd bij de aangescherpte controle-eisen resulteerden regelmatig in hogere fees, met terugwerkende kracht. Het hoge verloop in care van 15 procent viel vaak samen met kortlopende contracten van één of twee jaar (wat duidt op een geforceerd afscheid) en ook met 'inhaalslagen': dat waren er zestig en daarmee tien procent van het totaal.

De groeistrategie van accountantskantoren kan onderling en in de tijd sterk variëren. Behoudend is: met selectieve acceptatie van nieuwe klanten, of een klantenstop. Agressief: met een 'welkombonus', waarbij het werven van de nieuwe klant soms van groter belang lijkt dan adequate bemensing van het controletraject. 'De klant is koning', maar een groeiend aantal uitzonderingen bevestigt deze regel.

Gerelateerd

BDO: Langdurige zorg heeft last van vertrekkende zzp'ers

De langdurige zorg in Nederland kampt met een veranderende zorgvraag en afhankelijkheid van personeel dat niet in loondienst werkt. De zorg ziet veel zzp’ers vertrekken...

Kabinet stelt inwerkingtreding artikel wet Gegevensbescherming uit, na oproep NBA

Het kabinet meldt dat een artikel in de Verzamelwet Gegevensbescherming niet in werking zal treden, in verband met gevolgen voor de controleerbaarheid van de zorgsector....

Cbw (NIS2) Control Framework uitgebreid met sector zorg

Het Cbw (NIS2) Control Framework, ontwikkeld door de Auditdienst Rijk en NOREA, is uitgebreid met vereisten voor de zorgsector. Het framework helpt organisaties...

Nogmaals: Hoe boeren de zorgboeren?

Het is al weer bijna vijf jaar geleden dat in Accountant een onderzoekspublicatie verscheen onder dezelfde titel. Jan Popping dook in het najaar van 2025 opnieuw...

Eerste Kamer heeft na oproep NBA nog vragen over nieuwe privacywet

De Eerste Kamer wil aanvullende vragen stellen aan het kabinet, over de gevolgen voor accountantscontroles in de zorg van het wetsvoorstel voor de Verzamelwet gegevensbescherming.