Kwaliteit staat op één, 'cultuur' moet nog beter

In reactie op het verlies van maatschappelijk vertrouwen presenteerde het accountantsberoep de afgelopen jaren een forse reeks plannen, programma's, rapporten en maatregelen. Wat is daarvan het resultaat? Wat is er veranderd bij accountantsorganisaties? Wat doet de controlerend accountant nu anders dan voorheen? Deel één van een drieluik over de controlepraktijk: de audit-verantwoordelijken bij de big four.

Geert Dekker

Wat was er eigenlijk mis met de kwaliteit van de accountantscontrole? "Jarenlang niet veel. Tenminste, niet volgens onze eigen, interne inspecties." Bert Albers, sinds 2017 Managing Partner Audit & Assurance van Deloitte, trekt een wenkbrauw op. "Daar klopte iets niet, natuurlijk." Immers: "Als interne inspecties stellen dat de kwaliteit op orde is en vervolgens komen er externe inspecties die allerlei manco's aan het licht brengen, dan is duidelijk dat die interne inspecties niet deugen."

Accountants en accountantsorganisaties veranderen. Ruim tien jaar staat de sector nu onder toezicht van de Autoriteit Financiële Markten (AFM). In dat decennium concludeerde de toezichthouder in meerdere onderzoeken dat (te) veel controles gebreken vertonen. Voornaamste tekortkoming: accountants verzamelen niet genoeg controleinformatie om goed te kunnen bepalen of de jaarrekening klopt. Meer specifiek gebrek: in het dossier dat ze moeten bijhouden over de controle leggen ze onvoldoende vast hoe ze tot hun oordelen komen. Dus is de kwaliteit van die oordelen voor derden – lees: de toezichthouder – niet goed vast te stellen.

Gemakzucht

‘Eigen beroepsregels, een besloten cultuur, in zichzelf gekeerdheid. Daardoor stonden we te lang niet open voor verbetering.’

Maakt de accountant zich er met een jantje-van-leiden vanaf? Ad van Gils werd in 2016 voorzitter van de accountancytak van PwC. "Als ik de buitenwereld moest geloven, had ik alleen maar gemakzucht moeten aantreffen", zegt hij schertsend. In plaats daarvan kwam hij "alleen maar mensen tegen die de hele dag hun stinkende best deden een zo hoog mogelijke kwaliteit af te leveren". Hij schrok van het schrille contrast. Wat was hier aan de hand? Van Gils' analyse: een gebrek aan openheid doet zich gelden. "Eigen beroepsregels, een besloten cultuur, in zichzelf gekeerdheid. Daardoor stonden we te lang niet open voor verbetering." Accountants leefden, met andere woorden, te veel in hun eigen wereld.

Dat moest anders. Zoals heel veel anders moest, zo bleek uit de stapel rapporten, onderzoeken, green papers en maatregelen die de sector de afgelopen jaren produceerde. Waar heeft dat toe geleid? Wat is het resultaat?

Afscheidsbezoekje

Gesprekken met de audit-verantwoordelijken bij de big four leiden tot twee conclusies. Om te beginnen: er wordt volop geïnvesteerd in de kwaliteit van de controle. Dat kost – onder andere – veel geld. Ten tweede: een open cultuur creëren, noodzakelijk geacht om tot verbetering te komen, is makkelijker gezegd dan gedaan.

‘Sturen op rendement is een verkeerde insteek als je dergelijk belangrijk werk moet verrichten.’

Alleen al gezien de inzet van mensen en middelen is de eerste conclusie onontkoombaar. Aan controleopdrachten worden meer uren besteed: 25 tot 40 procent meer, melden de grote kantoren. De betrokkenheid van de partners bij de controles is opgevoerd. Digitalisering wordt ingezet om fouten op te sporen. De teams zijn groter opgezet, de planning ruimer. PwC meldt bijvoorbeeld dat er twee- tot driehonderd mensen zijn bijgekomen, terwijl het volume aan opdrachten min of meer gelijk bleef. Controles worden duurder. Klanten die daarvoor niet willen betalen krijgen een afscheidsbezoekje. Egbert Eeftink, sinds 2015 Head of Audit bij KPMG: "Het rendement op een controleopdracht en de vraag wat er nodig is om de kwaliteit van die controle te garanderen, hebben we uit elkaar gehaald. Sturen op rendement is een verkeerde insteek als je dergelijk belangrijk werk moet verrichten. Dat gebeurt nu niet meer. Kwaliteit komt nu altijd eerst."

Aantal accountantscontroles

(bron: AFM)

Voorwaarde

Wat ook is veranderd: kwaliteit is centraal komen te staan in beoordeling en beloning. Rob Lelieveld, sinds een jaar voorzitter van EY Accountants: "Dan gaat het om de kwaliteit van je controles, maar ook over je inzet om die kwaliteit te stimuleren. Hoe sterk ben je in coaching en ondersteuning van andere medewerkers? Wat is je vaktechnische inzet? Hoeveel tijd besteed je aan training en opleiding? Bovendien is een gebrek aan kwaliteit niet op een andere manier te compenseren. Kwaliteit is nu niet een onderdeel van een goede beoordeling, maar een voorwaarde voor een goede beoordeling."

Daarnaast hebben meer dan ooit externe normen de interne normen voor controlekwaliteit aangevuld. De eisen die de AFM stelt aan een dossier zijn het nieuwe minimum. Verwar dat niet met compliancegericht controleren, zegt Eeftink. "Het doel is een audit van hoge kwaliteit, het doel is niet het minimaliseren van compliancerisico's. Een aanpak kiezen zodat de toezichthouder tevredengesteld wordt? In het volgen van dat spoor zit geen veiligheid."

Albers bevestigt dat: "Compliance is niet de norm, intern leggen we de lat hoger." In eerste instantie had dat bij Deloitte dramatische gevolgen. "Na het invoeren van de strengere inspecties nam het aantal als voldoende of goed beoordeelde dossiers een duikvlucht van 100 naar 60 procent. Vervolgens klommen we uit dat dal en belandden we op 80 procent. Maar intussen vlakt de stijging in de curve wat af. Hoe maken we de laatste stappen? Dat is voor ons nu de grote uitdaging."

Tijdig ingrijpen

Een aantal kantoren heeft met het oog daarop het inspectie-arsenaal uitgebreid met 'real time reviews'. PwC bijvoorbeeld. "Ervaren collega's monitoren het dossier nog tijdens de controle en kunnen zo nodig door coaching bijsturen", aldus Van Gils. Eeftink (KPMG) noemt als voorbeeld het aantal uren dat de partner aan de controle besteedt. "Uit onderzoek blijkt dat een belangrijke variabele voor kwaliteit te zijn. Zien we tijdens een controle al dat dit aantal uren achterblijft bij wat verwacht mag worden, dan kunnen we tijdig ingrijpen."

Meer mensen, meer uren, meer automatisering, anders belonen, meer reviews: gaan accountants beter en diepgaander controleren, en leggen ze hun overwegingen beter vast in het dossier, als de accountantsorganisatie de regels verandert? Is kwaliteit, met andere woorden, een kwestie van organisatie?

Het is – in eerdere jaren – op die manier geprobeerd. Waarop accountantsorganisaties zich wanhopig afvroegen waarom de invoering van al die maatregelen nauwelijks tot verbetering leidde. Anno 2018 is het antwoord op die vraag een cliché: maatregelen hebben geen effect als ze niet landen in een bedrijfs- en beroepscultuur die open staat voor verandering.

Bang

Dat is in de accountancysector makkelijker gezegd dan gedaan. Lelieveld (EY): "Maatregelen hadden geen effect omdat we niet leerden van onze fouten. Wil je leren van een fout, dan zul je daar om te beginnen open over moeten zijn. Ben je echter bang dat die fout grote persoonlijke gevolgen heeft, dan doe je dat niet. Deze cultuur zijn we aan het veranderen."

‘Daar moeten we nog een stap in zetten: anders denken over fouten.’

Zo eenvoudig is dat echter niet. "Uit ons cultuuronderzoek onder medewerkers, dat we tegenwoordig continu uitvoeren, blijkt dat we daarin nog verder moeten verbeteren", zegt Lelieveld. De andere grote kantoren hebben precies dezelfde ervaring. Albers: "We willen een 'speak out culture' en dat is nog niet ver genoeg gevorderd." Van Gils: "Het kan nog steeds beter, die omgang met fouten." Eeftink: "Daar moeten we nog een stap in zetten: anders denken over fouten."

Openheid, transparantie, dialoog, tegenspraak, discussie: 'de accountant' mag er niet voor in de wieg gelegd zijn, hij verandert intussen wel. In hun missie hebben de big four vastgelegd dat het publiek belang leidend is. "Waarmee we duidelijk maken waarom wij in de wedstrijd zitten", zegt Albers. "Aan de hand van de missie zijn veel discussies over de vraag 'doen we het juiste?' eenvoudig te beslechten: laat altijd het publieke belang prevaleren."

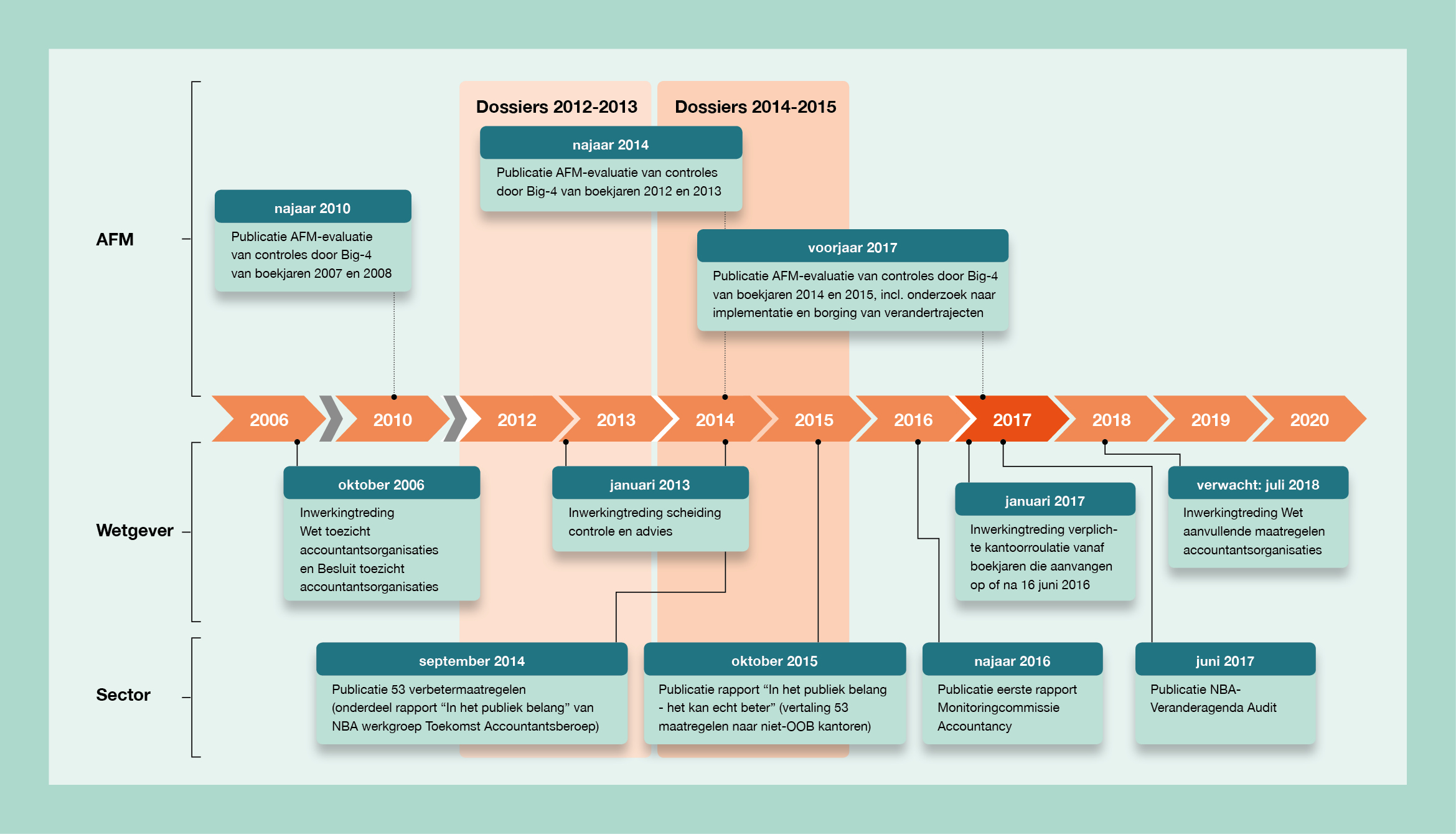

Samenhang initiatieven binnen de Nederlandse accountancysector, genomen door AFM, wetgever en sector zelf

(Klik op de afbeelding voor een grotere versie.)

Draai om de oren

Vervolgens is het de kunst 'de blijde boodschap' te verspreiden. Voorbeeldgedrag ('the tone at the top'), trainingen, workshops en andere evenementen worden ingezet. Eeftink: "Soms zijn het heel eenvoudige dingen: hoe reageert een leidinggevende als een medewerker een fout meldt? Geeft hij hem eerst een draai om de oren? Of vraagt hij om te beginnen naar het waarom van een handeling?"

Lelieveld ziet het eveneens heel praktisch: "We willen dialoog. Dat is dus niet een discussie per mail, waaraan ieder zijn bijdrage op een andere plaats en tijd levert. Dialoog is met elkaar aan een tafel gaan zitten."

Jongeren zijn daar makkelijker in dan ouderen, merkt Albers op. "Zij gaan ook in andere opzichten voorop in het veranderingsproces. Het is nu vooral 'the tone in the middle' waarop wij ons richten."

Van Gils ziet dat het ontvangen en geven van feedback geen vanzelfsprekende vaardigheid is. "Maar we boeken vooruitgang. Laatst schoot een partner mij aan. Een controleteam had, in gezamenlijkheid, bij hem aangedrongen op een consultatie op een bepaald onderwerp. Op een manier die hem weinig keus had gelaten. Daar was hij behoorlijk van onder de indruk. Mooi, denk ik dan: we zijn op de goede weg."

Uren partner/director als percentage van totaal aantal uren controle-opdrachten*

| 2015-2016 | 2016-2017 | |

| Deloitte | ||

| Percentage uren partner/director | 7,5% | 7,2% |

| EY | ||

| Percentage uren partner/executive director | ||

| Oob-controles | 9,6% | 10,7% |

| Niet-oob-controles | 5,3% | 5,3% |

| PwC | ||

| Percentage uren partner/director | ||

| Oob-controles | 10,3% | 9,5% |

| Niet-oob-controles | 6,3% | 6,3% |

| KPMG | ||

| Percentage uren (equity) partner/director | ||

| Oob-controles | 9% | 7% |

| Niet-oob-controles | 8% | 6% |

| Mazars | ||

| Percentage uren ‘externe accountant’ | ||

| Niet-oob-controles | 9% | 7% |

| Percentage uren managementlaag | ||

| Oob-controles | 33% | 38% |

| Totaal controles | 24% | 21% |

| 2015 | 2016 | |

| BDO | ||

| Percentage uren partner/director | ||

| Oob-controles | 12,3% | 10,3% |

| Niet-oob-controles | 6,0% | 5,4% |

| Accon avm | ||

| Percentage uren (beperkt) ‘tekeningsbevoegde accountant’ | ||

| Controles | 13% | |

| Baker Tilly Berk | ||

| Percentage uren ‘externe accountant’ | ||

| Oob-controles | 17% | 10% |

| Niet-oob-controles | 11% | 8% |

| Grant Thornton | ||

| Gegevens niet aangetroffen | ||

| * NBA-handreiking 1135, onderdeel ‘Input’: ‘leverage’ op controle-opdrachten door het aantal partner/director uren uit te drukken als percentage van het totaal aantal uren. De transparantieverslagen van de oob-accountantsorganisaties hanteren verschillende functiebenamingen. Ze geven veelal een toelichting bij de genoemde percentages. Niet alle kantoren maken onderscheid tussen oob- en niet-oob-controles. | ||

Gerelateerd

Britse toezichthouder: kwaliteitsmanagementsystemen vormen belangrijke basis voor betere auditkwaliteit

Volgens de Britse toezichthouder Financial Reporting Council (FRC) vormen kwaliteitsmanagementsystemen bij accountantskantoren een belangrijke basis voor de kwaliteit...

PwC UK opnieuw beboet om controle Babcock

De Britse toezichthouder Financial Reporting Council (FRC) heeft PwC UK en verantwoordelijk accountant John Waters een boete opgelegd van in totaal ruim £3,2 miljoen,...

Onderzoek: Accountantskantoren willen sterker inzetten op adviesdiensten

Nederlandse accountantskantoren lopen in Europa voorop als het gaat om het aanbieden van adviesdiensten. Ze zien vooral kansen in advisering rondom duurzaamheid,...

AFM pleit voor aanscherping intern kwaliteitsonderzoek bij accountantskantoren

Zes door de AFM onderzochte oob-accountantsorganisaties voeren hun intern kwaliteitsonderzoek uit volgens de wet- en regelgeving. Dat vindt de toezichthouder positief,...

Ministerie gebruikt de zomer voor consultatie kwaliteitsindicatoren

Het ministerie van Financiën heeft op 6 juli jl. de consultatie gestart van de Regeling kwaliteitsindicatoren accountancysector, ook wel bekend als Audit Quality...