De schaduwmacht van Waterland bij de Jong & Laan

Een dikke tachtig miljoen euro telde private equityfirma Waterland neer voor accountantskantoor de Jong & Laan. Nu de stukken zijn gedeponeerd, is het tijd voor een analyse. Hoe kan de nieuwe externe aandeelhouder zijn invloed laten gelden in de accountancy? Wilbert Geijtenbeek dook in de boeken.

Wilbert Geijtenbeek

De afgelopen drie jaren is private equity in de Nederlandse accountancy actief. Kopers zijn actief op zoek naar mkb-accountantskantoren en pogen de partners te verleiden tot een transactie. Sinds de deal met de nummer 11 in de Accountancy Vanmorgen Top 50, de Jong & Laan, met private equity-firma Waterland, is de markt in de ban van de externe investeerder. Maar hoe zit die deal in elkaar? Een verkenning van de feiten en cijfers uit de onlangs gedeponeerde jaarstukken van de Jong & Laan.

Het spel

Vooropgesteld: Er liggen enorme kansen in de accountancy. Accountants hebben het gegarandeerd druk. Als gediplomeerde cijferkenners zijn zij zeer schaars. De uitstroom van accountants uit het openbaar beroep is groter dan de instroom van nieuw, ambitieus talent uit de schoolbanken. Klanten kunnen het zich niet veroorloven om bij hun accountant te vertrekken, omdat het vinden van een nieuwe een bijna onmogelijke taak is. Kabinetten hebben er een handje van om menig extra taak op het bordje van de accountant te leggen. Een verklaring of coronasubsidies wel terecht uitgekeerd zijn? De accountant controleert dat wel. Frauderisico's? Continuïteit? Dat mag de accountant controleren. En dan is er nog de nieuwe ESG-wetgeving. De toch al razend drukke beroepsgroep moet steeds efficiënter zien te werken.

'Bij veel kantoren wordt de volle jaarwinst uitgekeerd als dividend aan de zittende vennoten.'

In de samenstelpraktijk digitaliseren de processen bovendien al jaren. Dat alles maakt dat de directies van mkb-kantoren een grote noodzaak voelen tot investeren. Maar directies stuiten vaak op de aandeelhouders. In het modale kantoor betekent dat: de partnervergadering. Die wordt vaak gedomineerd door de seniore vennoten, voor wie het pensioen in zicht is. Waarom zou je grote investeringen doen die op lange termijn effect hebben? Waarom niet de rit uitzitten? Bij veel kantoren wordt dan ook de volle jaarwinst uitgekeerd als dividend aan de zittende vennoten. Het bijbehorende probleem is diezelfde arbeidsmarktuitdaging: Welke jonge vennoot is nog bereid die pensionerende partner uit te kopen?

De knikkers

Voor dat laatste is een oplossing van buiten de accountancy mogelijk. Private equity-firma's kunnen een deel van de aandelen overnemen, vreemd vermogen inbrengen en met een nieuwe vennootschappelijke structuur de doorstroom van partners versoepelen. Maar hoe? Over de precieze aanpak hielden de betrokkenen zich aanvankelijk enigszins op de vlakte.

Zo ook bij Waterland en de Jong & Laan, die in september 2022 met elkaar in zee gingen. Het belang van Waterland, de balans van de onderneming na de overname en de verhouding tussen vreemd en eigen vermogen, bleven in het eerste jaar na de bekendmaking ongewis. De vraag naar de aandelenverhouding achtte bestuursvoorzitter Marco Lokhorst van de Jong & Laan destijds "niet relevant", omdat "Waterland en de Jong & Laan conform de accountancywetgeving, de Wta, zijn overeengekomen dat de zeggenschap over de controleplichtige activiteiten te allen tijde bij de accountants van de Jong & Laan geborgd blijft". Ook de overnameprijs is niet onthuld.

EUR 85,8 miljoen, 6,5 maal ebitda

Maar nu de eerste stukken zijn gedeponeerd, kunnen we in de boeken duiken van deze eerste private equity-deal in de Nederlandse accountancy. In de jaarstukken van boekjaar 2022 staat de overnameprijs wel vermeld. De nieuwe eigenaar van het kantoor is de vennootschap Jong & Laan TopCo BV, opgericht als holding van de boom van vennootschappen. De laatste jaarrekening van TopCo meldt in de toelichting bij de post immateriële activa dat de overnameprijs voor alle aandelen van het kantoor opgeteld € 72,5 miljoen bedroeg.

Daarbij moet de kanttekening worden gemaakt dat Waterland het kantoor kocht inclusief bankschulden en liquide middelen. Om de ondernemingswaarde te schatten, houd ik rekening met deze balansposten op 1 januari 2022. Voor de schulden tel ik de posten leningen aandeelhouder (à € 9,3 miljoen), schulden aan kredietinstellingen (à € 11,3 miljoen) en het kortlopende deel van de bankschulden (à € 2,4 miljoen) bij het transactiebedrag op. De post liquide middelen (à € 9,7 miljoen) trek ik van het geheel af. De geschatte ondernemingswaarde komt daarmee uit op € 85,8 miljoen.

Dat komt neer op een relatief hoge multiple van 6,5 maal de gemiddelde ebitda van de afgelopen drie boekjaren. De betrokkenen willen de berekening niet bevestigen, maar laten weten dat een multiple van 5 à 6 maal ebitda voor een gemiddeld regionaal kantoor een reële schatting betreft.

De TopCo en de BidCo

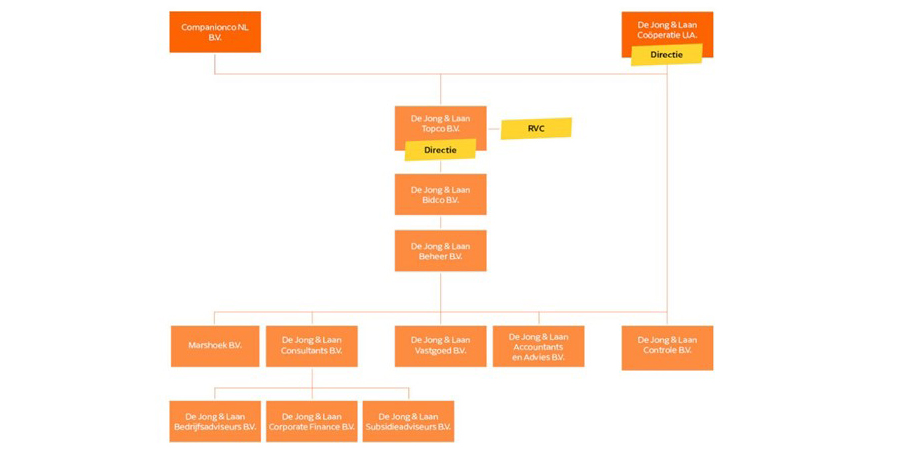

Wat wel door het kantoor bekend is gemaakt, is de vennootschappelijke structuur. Die heeft de Jong & Laan op de eigen website onthuld. Tot september 2022 was het accountantskantoor in handen van de partners, die via de De Jong & Laan Coöperatie UA eigenaar waren. Met het instappen van Waterland als externe investeerder zijn de aandelen verdeeld in twee grootaandeelhouders: naast de Coöperatie is de besloten vennootschap CompanionCo NL opgetuigd, dat het belang in de Jong & Laan namens Waterland beheert.

Organogram de Jong & Laan, juli 2023

Investeerder Waterland beheert zijn belang in het accountantskantoor via het vehikel CompanionCo NL BV. Dat vehikel heeft overigens drie zustervennootschappen - CompanionCo BE, CompanionCo UK en CompanionCo Europe - wat erop duidt dat Waterland met de buy-and-build-strategie met nadruk over de landsgrenzen heen kijkt.

Waterland participeert buiten Nederland in meerdere accountants- en advieskantoren in Europa. De deelnemingen in Moore Belgium in België en Moore Kingston Smith in het Verenigd Koninkrijk zijn in de beschreven structuur ondergebracht. De participaties in het snel acquirerende Britse kantoor Cooper Parry zijn overigens niet in de structuur opgenomen. Waterland benadrukt dat deze buitenlandse participaties 'geen enkele relatie met de strategie van De Jong & Laan' hebben. "We zijn niet gericht op het optuigen van een Europees conglomeraat", aldus managing partner Tomas Simons van Waterland.

Aandelen A en aandelen B

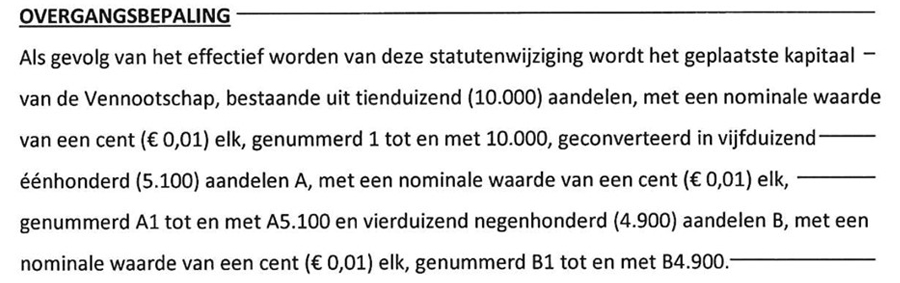

Wat zeggen de statuten over de rol en macht van de externe aandeelhouder? De nieuwe holding is op 11 mei 2022 opgericht onder de naam De Jong & Laan Holding. Die naam is na de bekendmaking van de overname veranderd in De Jong & Laan TopCo. Om spraakverwarring te voorkomen verwijs ik naar deze vennootschap met de naam TopCo. Bij de oprichting is nog sprake van een lege huls, met een eenvoudige oprichtingsakte. Twee maanden later, op 13 juli 2022, worden de contouren van de aandelenverhoudingen tussen de private equity-firma en de partners duidelijk. Op die dag worden de statuten gewijzigd.

Overgangsbepaling uit de statuten van De Jong & Laan Holding (later: TopCo), 13 juli 2022

In deze tekst is vastgelegd dat de meerderheid van de aandelen in het accountantskantoor in handen zijn van de partners van het accountantskantoor. De private equity-firma moet het op dat moment stellen met een minderheidsbelang van 49 procent. Hoewel deze verhouding in de openbare stukken is vastgelegd, zwijgen de beide partijen hierover, als ze op 6 september 2022 de deal bekend maken.

'In de nieuwe statuten zijn de aandelen- verhoudingen niet langer opgenomen.'

Directeuren en partners Roland Ogink en Marco Lokhorst laten desgevraagd aan Accountancy Vanmorgen weten dat koper en verkoper hebben besloten om het precieze belang niet kenbaar te maken. “Niet relevant”, zo is hun oordeel. Bovendien is vastgelegd dat Waterland niets te zeggen krijgt over de kwaliteit van de controleplichtige activiteiten: “de zeggenschap over de controleplichtige activiteiten [blijft] te allen tijde bij de accountants van de Jong & Laan”. Over hoe dat statutair is vastgelegd, valt hieronder meer te lezen.

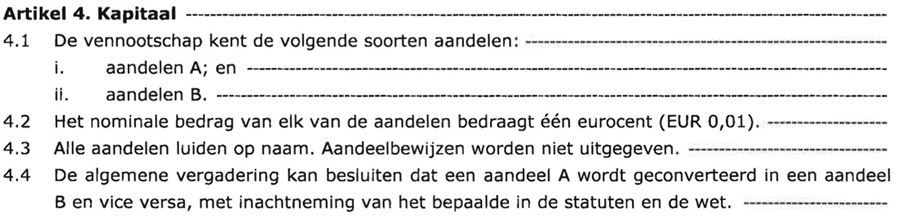

Misschien heeft het mysterie omtrent de aandelenverhouding te maken met wat er drie weken na de bekendmaking gebeurde. Een dag nadat de Autoriteit Consument & Markt zijn zegen aan de transactie heeft gegeven, op 29 september 2022, worden de statuten van de TopCo opnieuw gewijzigd. In de nieuwe statuten zijn de aandelenverhoudingen niet langer opgenomen. In plaats daarvan staat er onder het kopje 'Kapitaal' het volgende vermeld:

Artikel 4 uit de statuten van De Jong & Laan Holding (later: TopCo), 29 september 2022

Aandelenverhouding niet langer 51-49 procent

Ogink bevestigt desgevraagd dat Waterland geen zitting in de coöperatie kan krijgen. Wel is het statutair mogelijk voor een partner zijn aandeel A te verkopen aan Waterland. Daarvoor moet de aandeelhoudersvergadering instemmen met een conversie van het aandeel A in een aandeel B. Dat blijkt uit bovenstaand artikel 4.4 in de statuten van de TopCo.

In een reactie laten Waterland en de Jong & Laan gezamenlijk weten dat "de overgangsbepaling" is opgesteld in "een periode waarop er nog geen overeenstemming was bereikt over het aandelenpercentage. De overgangsbepaling diende simpelweg om de aandelenstructuur met twee type aandelen in het leven te roepen". De daadwerkelijke verdeling tussen de Jong & Laan en Waterland is op een later moment overeengekomen en vastgelegd in de niet gepubliceerde aandeelhoudersovereenkomst. De betrokkenen benadrukken dat de aandelenverhouding niet is gerelateerd aan de ACM-melding. Zij willen geen uitspraak doen over de werkelijke aandelenverdeling tussen Waterland en de partners van de Jong & Laan. Wel bevestigen de koper en het bestuur van de verkoper dat de verhouding 49 procent - 51 procent niet langer juist is en dat er sinds de oprichting van de Jong & Laan TopCo minstens één conversie van aandelen A en B plaatsvond.

Of de private equity-firma aan de absolute meerderheid is geholpen is onduidelijk, maar het is onwaarschijnlijk dat Waterland nog een minderheidsbelang bezit. Statutair is het vanaf het moment van de deal mogelijk dat een van de pakweg dertig partners diens individuele aandelen A laat converteren in aandelen B en verkoopt aan Waterland. Daarmee moet de aandeelhoudersvergadering dan wel instemmen. De betrokkenen noemen dat een theoretische kwestie en benadrukken dat het de afspraak is dat vertrekkende partners hun aandelen te koop aanbieden aan de overige partners in de Coöperatie.

Governance onder private equity-regime

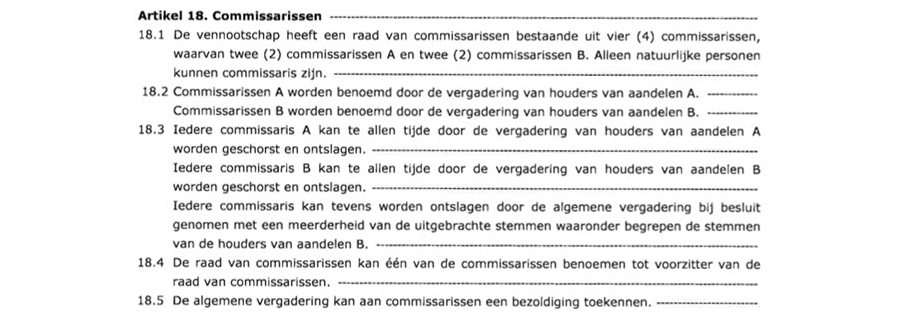

De Jong & Laan is bezig met het oprichten van een raad van commissarissen, zo blijkt uit de statuten. Na het pleidooi van de minister en de kwartiermakers om de top 20 van accountantskantoren met een Wta-vergunning verplicht een raad van commissarissen te laten instellen, heeft de Jong & Laan - de nummer 11 in de AV-Top 50 - de contouren daarvan statutair vastgelegd.

Ten tijde van de deal meldde bestuurder Roland Ogink aan Accountancy Vanmorgen dat de commissarissen onafhankelijk opereren. "Zij zullen dus niet financieel aan Waterland zijn gebonden. Bij een vacature voor de raad van commissarissen staat het Waterland vrij om namen voor te dragen, maar er is geen gemandateerd commissaris namens Waterland in onze raad van commissarissen. Dat zouden we ook niet kunnen uitleggen aan de sector."

In de statuten van TopCo staat het net iets anders. Beide aandeelhoudersgroepen mogen twee eigen commissarissen benoemen en die "te allen tijde" ontslaan. Sinds de deal zijn er slechts twee commissarissen benoemd: Willem van Wijngaarden en Martin Slot, beiden als commissaris A, namens de coöperatie van partners van de Jong & Laan. Waterland heeft, anderhalf jaar later, de twee eigen kandidaten nog niet voorgedragen. Waterland laat weten dat het "vooruitlopend op mogelijke toekomstige Wta-wetgeving" heeft besloten dat geen Waterland-bestuurders zitting nemen in de raad van commissarissen van de Jong & Laan. Wel is Waterland door middel van een executive-search-opdracht twee onafhankelijke commissarissen voor het kantoor aan het scouten.

Artikel 18 uit de statuten van De Jong & Laan Holding (later: TopCo), 29 september 2022

Bijzondere bevoegdheden van Waterland

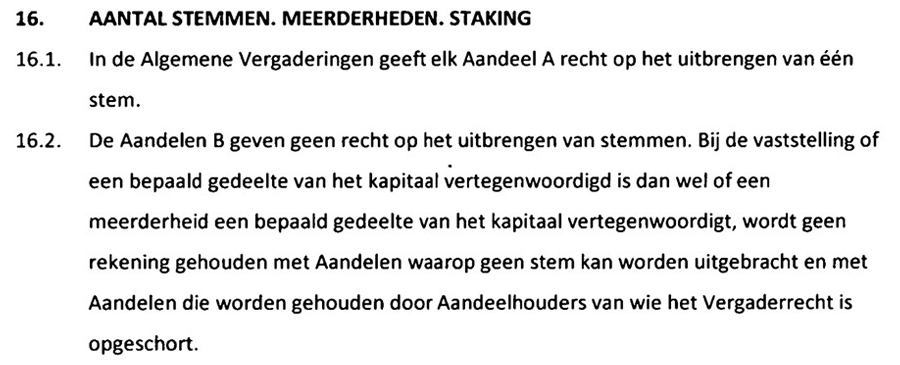

In de statuten is opgenomen dat sommige belangrijke besluiten moeten worden genomen met een meerderheid van 60 procent van de stemmen in de vergadering van aandeelhouders (artikel 15.1). In het geval dat Waterland door middel van aandelenconversie die meerderheid nog niet reeds heeft verworven en dus nog altijd minderheidsaandeelhouder is, creëert die regel een evenwicht tussen de accountantspartners enerzijds en de externe investeerder anderzijds. Geen van beide partijen is eenzijdig in staat beslissingen zonder toestemming van (een deel van) de andere partij door te drukken.

'Statutair heeft Waterland wél het ontslagrecht van directieleden.'

Maar Waterland heeft wel bepaalde statutaire voorrechten als aandeelhouder. Het meest saillante betreft de inspraak op de directieposities. Ten tijde van de deal zeiden bestuurder Roland Ogink en bestuursvoorzitter Marco Lokhorst nog dat het bestuur wordt "benoemd door de partners van de Jong & Laan, daarmee heeft Waterland ook geen bemoeienis".

Statutair heeft Waterland wél het ontslagrecht van directieleden. Leden van de driekoppige directie van de Jong & Laan kunnen, zoals gebruikelijk, worden ontslagen door de aandeelhoudersvergadering. Maar ook de aandeelhouders B, ofwel Waterland, hebben het recht om een directeur de deur te wijzen - een voorrecht dat de aandeelhouders A, de partners, niet hebben. Als alle partners zouden willen besluiten om een directeur te ontslaan, dan is daarvoor conform artikel 28.2 een meerderheid van 60 procent van de vertegenwoordigde aandelen nodig. Ofwel: Waterland moet instemmen met elk voorgesteld ontslag.

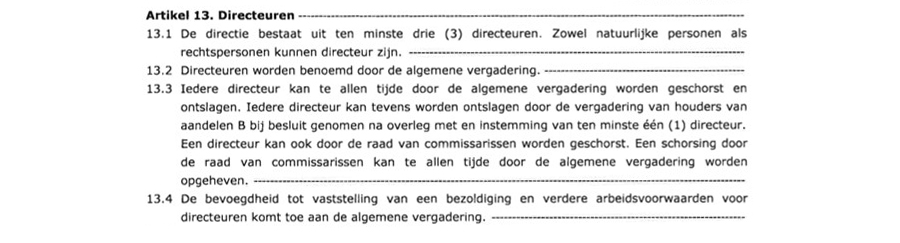

Andersom geldt dat niet - Waterland mag, met toestemming van een van de drie directieleden, besluiten een van de twee andere directeuren te ontslaan. In artikel 13.3 staat dat te lezen:

Artikel 13 uit de statuten van De Jong & Laan Holding (later: TopCo), 29 september 2022

Dit artikel maakt het mogelijk voor de private-equityfirma om in innige samenspanning met een der directieleden een collega-directielid uit diens functie te zetten. De partners komen daar niet aan te pas. Desgevraagd laat Waterland weten "dit scenario onrealistisch" te vinden. "Hoe verwacht je dat de partnerdynamiek zal zijn als wij een beslissing nemen waarmee de groep het niet eens is?", aldus de koper. "De regeling voorziet erin snel te kunnen handelen in het geval van een acute toestand." Managing partner Tomas Simons van Waterland geeft als voorbeeld een verandering in de lichamelijke of mentale conditie van een bestuurder die diens bestuurlijk optreden onmogelijk maakt. Feit is dat er in dit artikel niet is gekozen voor de instemming van de twee andere directieleden in plaats van één directielid, wat Waterland een zwaarwegende schaduwmachtspositie in de directie geeft.

'Private equity-firma's hebben vanouds de naam de post vreemd vermogen stevig op te pompen.'

De mogelijkheid om aan de stoelpoten van een directielid te zagen, leest misschien wel als een zwaard van Damocles dat boven het hoofd van het driekoppige bestuur hangt, maar naar de letter is het een plan B. Als alles volgens plan A loopt, zullen de drie directieleden zich, in de woorden van artikel 14.8, "gedragen naar de aanwijzingen van de raad van commissarissen en de vergadering van houders van aandelen B". Ofwel: Meerderheidsaandeelhouder of niet, Waterland zet de lijnen uit bij het kantoor. De voltallige directie is "gehouden die aanwijzingen op te volgen tenzij deze in strijd zijn met de belangen van de vennootschap en de met haar verbonden onderneming".

De partijen laten in een reactie weten dat deze passage in de statuten van de TopCo is opgenomen om "enige waarborg te geven aan Waterland" dat de Jong & Laan wel blijft werken aan de buy- en build-strategie "en bijvoorbeeld niet na de transactie die strategie niet meer zou willen uitvoeren".

Waterland heeft geen beslissingsrecht over de controlepraktijk

Als onderdeel van de overname heeft de Jong & Laan voor de controlepraktijk een aparte vennootschap ingericht: De Jong & Laan Controle BV. Deze vennootschap zag het licht op 31 december 2022, zo blijkt uit de splitsingsakte van die datum. De splitsing van de samenstel- en adviesactiviteiten enerzijds en de controleactiviteiten anderzijds, kwam op verzoek van de Autoriteit Financiële Markten tot stand, stelt bestuurder Roland Ogink. De AFM kan zodoende toezicht houden op de kwaliteit van de auditactiviteiten van het door acquisities uitdijende kantoor, aldus Ogink. Uit de statuten van deze vennootschap blijkt dat onderscheid wordt gemaakt tussen 'winstrechtloze' aandelen A, die in handen zijn van de partners, en 'stemrechtloze' aandelen B, in handen van De Jong & Laan Beheer. Dat maakt dat de winst van de controlepraktijk wordt verdeeld over alle aandeelhouders, maar het stemrecht slechts aan de partners van De Jong & Laan toekomt. Ogink: "Waterland kan geen enkel stemrecht uitoefenen. Die constructie is zuiver en geeft een waarborg aan de AFM."

Artikel 16, lid 1 & 2 van de statuten van De Jong & Laan Controle BV, 31 december 2022

De financiële hefboom

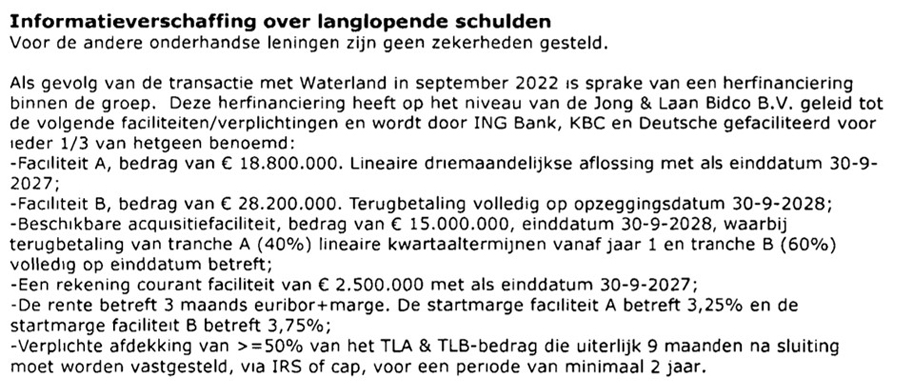

Private equity-firma's hebben vanouds de naam de post vreemd vermogen stevig op te pompen. Gaat die hefboomwerking ook op voor de Jong & Laan? In de jaarrekening van de TopCo is te lezen welke leningsfaciliteiten het accountantskantoor na de deal is aangegaan met kredietinstellingen. Volgens Ogink zijn deze in de plaats gekomen van eerdere verplichtingen, die door het kantoor volledig zijn afgelost.

Toelichting op langlopende schulden, uit de jaarrekening 2022 van De Jong & Laan TopCo

Met deze afspraken kan het kantoor opgeteld € 64,5 miljoen lenen. Zou de Jong & Laan die volledig opnemen, dan zou het kantoor vanaf dit boekjaar jaarlijks € 4,96 miljoen euro moeten aflossen. De aflossingen lopen op in het zicht van de horizon - delen van de faciliteiten moeten pas op de afgesproken einddata in 2027 en 2028 worden afgelost.

Waterland benadrukt in een reactie dat deze faciliteiten slechts worden geactiveerd bij het doen van een overname. "De overname vergroot dan tevens de ebitda van de groep. Hierdoor blijft de verhouding tussen schuld en ebitda op conservatieve niveaus." De kredieten zijn bedoeld om de buy-and-build-strategie mee te stutten. Ogink laat in een reactie weten dat de draagkracht van de onderneming groeit, naarmate het aantal acquisities toeneemt. Elke overname draagt namelijk bij aan de winstgevendheid van de onderneming en dus aan de capaciteit om de aangegane leningen af te lossen. Waterland stelt, als op groei gerichte investeerder, conservatieve schuldniveaus te beogen. "De Jong & Laan is hier een voorbeeld van. Een verhouding tussen schuld en ebitda van minder dan 2,5 maal betekent dat we slechts een kwart van de ebitda aanwenden voor aflossingen en rente. Dit aandeel daalt over tijd."

Ogink voegt toe dat de leningen tot nog toe niet zijn aangewend. "Bij de deal keken we scherp naar het verdienvermogen van de onderneming ten opzichte van de schuldenlast. Met name dit laatste is zelfs sterk verbeterd sinds de initiële transactie."

Solvabiliteit nagenoeg gelijk

De solvabiliteit is verbeterd ten opzichte van 2021. In het jaar voor de deal bedroeg de post eigen vermogen € 12,9 miljoen. Aangevuld met de leningen van aandeelhouders kwam het garantievermogen uit op € 22,2 miljoen. Dat is 43 procent van het balanstotaal. Dat blijkt uit de gedeponeerde jaarrekening van De Jong & Laan Beheer van 2021.

'Waterland lijkt, met een hoge overnamesom, de lat voor de resterende accountantskantoren hoog te leggen.'

Na de deal is de balans zwaarder, maar de solvabiliteit nog altijd 38 procent. Daarbij moet rekening worden gehouden met een stevige goodwill-post van € 75,8 miljoen, voor de overnamesom van het kantoor. Dat staat te lezen in de jaarrekening 2022 van De Jong & Laan TopCo. Volgens Roland Ogink is er "stevig aan eigen vermogen bijgedragen door zowel Waterland als de Coöperatie". Ogink: "De solvabiliteit bleef dan ook nagenoeg gelijk. Dit reflecteert dat Waterland haar deelnemingen conservatief financiert, waarbij wordt gekeken naar de solvabiliteit, ruim boven de geldende norm van 15 procent voor dienstverleners, of boven de gemiddelde norm van 25 procent."

Private equity in de Nederlandse accountancy: een vuurdoop

De deal van Waterland is de eerste in een reeks investeringen van private equity in de accountancy in Nederland. Kort na de bekendmaking volgden de investering van het Belgische Baltisse in de aan PIA Group Nederland verbonden mkb-kantoren en de door investeringsfirma Avedon gestutte fusie van de drie kantoren die sinds deze maand als accountantskantoor Newtone verder gaan.

Daarmee is de Nederlandse markt stevig opgeschud. Waterland lijkt, met een hoge overnamesom, de lat voor de resterende accountantskantoren hoog te leggen. De externe aandeelhouder werkt samen met de aangebleven partners van het accountantskantoor, maar heeft in de directie een bepalende stem in zwaarwegende beslissingen. Met de komst van de investeerder groeit het aandeel van vreemd vermogen op de balans, maar topzwaar wordt die vooralsnog niet. De AFM heeft in de constructie een zuivere scheiding tussen controlepraktijk en adviespraktijk afgedwongen en tolereert geen gemandateerde commissarisbenoemingen.

Het is de vraag of de vennootschappelijke constructies en governancestructuur van de andere twee private equity-deals veel variatie zullen brengen in het landschap van de Nederlandse accountancy. Dat moet nog blijken uit de voor de hand liggende vervolgedities in deze reeks analyses. De toon is in elk geval gezet.

Bronnen

- Akte van splitsing met daarin de statuten van De Jong & Laan Controle, 31 december 2022

- Akte van oprichting De Jong & Laan Holding (later: TopCo), 11 mei 2022

- Statuten van De Jong & Laan Holding (later: TopCo), 13 juli 2022

- Statuten van De Jong & Laan TopCo, 29 september 2022

- Jaarverslag 2021 van De Jong & Laan Beheer

- Jaarrekening 2022 van De Jong & Laan TopCo

Gerelateerd

Private equity-deal Crowe Foederer kostte € 168 miljoen

Ten tijde van de investering door private equity-investeerder Rivean Capital werd accountantskantoor Crowe Foederer gewaardeerd op € 167,9 miljoen. Belastingadvieskantoor...

Een ander beeld van private equity

Ontwikkelingen zoals de opkomst van private equity en enorme AI-investeringen hebben grote gevolgen voor de accountantssector, aldus Marcel Pheijffer. Niet alleen...

FD: Is accountancy nog aantrekkelijk voor private investeerders?

De miljardeninvesteringen die private equity-partijen hebben gedaan in Nederlandse accountantskantoren, staan volgens het FD onder druk door gewijzigde marktomstandigheden....

FD: Jonge accountants beginnen voor zichzelf

Het aantal accountantskantoren met een AFM-vergunning voor het mogen verrichten van wettelijke controles is vorig jaar iets gestegen. Jonge accountants beginnen...

AFM benadrukt bepalende invloed van accountants binnen accountantsorganisatie

De Autoriteit Financiële Markten (AFM) benadrukt in een nieuwe interpretatie het belang van de centrale positie van accountants in een accountantsorganisatie. Die...