Bezoldiging AFM-bestuurder hoger dan haar individuele WNT-norm, dankzij uitkering vakantiedagen

Een vorig jaar vertrokken AFM-bestuurder kreeg € 2.000 meer bezoldiging toegekend dan de WNT-norm voor de duur van haar dienstbetrekking toestaat. Het betreft een toegestane overschrijding, bevestig de Auditdienst Rijk. Hoe de AFM dat verantwoordt in zijn jaarverslag, roept echter vragen op. Onderzoeksjournalist Wilbert Geijtenbeek dook voor opheldering in de boeken.

Wilbert Geijtenbeek

Een in oktober 2024 vertrokken AFM-bestuurder heeft met haar beloning de bezoldigingsnorm voor topfunctionarissen overschreden. Dat meldt de AFM in het recent gepubliceerde jaarverslag. Het betreft een kleine en bovendien toegestane overschrijding, als gevolg van de uitkering van niet opgenomen vakantiedagen, zo lichtte bestuursvoorzitter Laura van Geest toe op vragen van Accountant.nl tijdens de perspresentatie van het jaarverslag. Ze benadrukte dat de bestuurder in kwestie recht had op de uitkering van openstaande uren, die zij niet meer in natura had kunnen opnemen. "Dus het is in technische zin een overschrijding, maar het is een toegelaten overschrijding. En de accountant moet dat natuurlijk wel signaleren. Dat is zijn taak."

De WNT-norm

De bezoldigingsgrenzen zijn uitgewerkt in de Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (WNT). In die wet is vastgelegd dat topfunctionarissen van voor het merendeel door overheidsgeld gefinancierde organisaties niet meer mogen verdienen dan een door de minister vastgesteld maximumbedrag. De hoogte van dat bedrag betreft in 2024 voor een totale jaarbezoldiging € 233.000. In de Uitvoeringsregeling WNT is vastgelegd hoe deze organisaties dat in hun jaarverslag moeten verantwoorden.

Getrouwe weergave

Dat de AFM op de hoogte is van de eisen, is in de recent gedeponeerde jaarrekening te lezen. Daar staat op pagina 116: "Het bestuur is verantwoordelijk voor het opmaken en getrouw weergeven van de jaarrekening zoveel mogelijk met overeenkomstige toepassing van Titel 9 Boek 2 BW, de Wet en het Besluit bekostiging financieel toezicht, de Kaderwet zelfstandige bestuursorganen, hoofdstuk 1.2 van de Wet op het financieel toezicht, de Wet financiële markten BES en de bepalingen bij en krachtens de Wet normering bezoldiging topfunctionarissen publieke en semipublieke sector (WNT)."

Bron: Jaarverslag AFM 2024: pagina 116.

Het verzuim

In Uitvoeringsregeling WNT staat (in artikel 5, lid 1, sub l) vastgelegd dat "per boekjaar in het financieel verslaggevingsdocument van iedere topfunctionaris van wie de totale bezoldiging meer bedraagt dan € 2.100" ook het "individueel toepasselijke bezoldigingsmaximum" dient te worden geopenbaard.

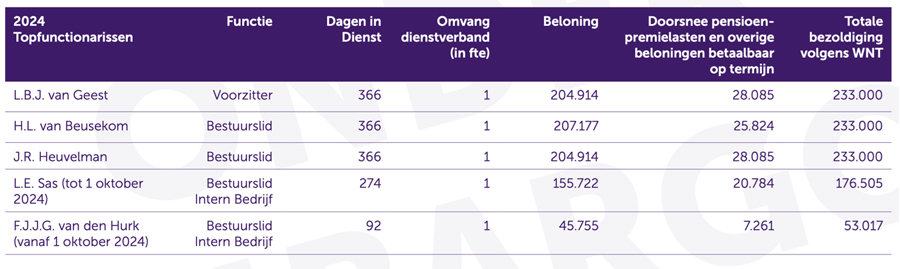

Drie topfunctionarissen toucheren een bezoldiging ter hoogte van exact het wettelijke maximum. Het gaat om Laura van Geest, Hanzo van Beusekom en Jos Heuvelman. Weliswaar heeft de toezichthouder in zijn jaarverslag het wettelijke bezoldigingsmaximum van de WNT van € 233.000 dat op dit drietal van toepassing is, opgenomen, maar de "individueel toepasselijke" maxima per bestuurder zijn niet in de jaarrekening te vinden. Heeft de toezichthouder naar de letter de Uitvoeringsregeling WNT verzuimd na te leven?

Vakantiedagen uitbetaald

Linda Sas ontving als bestuurslid intern bedrijf in 2023 nog € 213.000 aan jaarlijkse bezoldiging, wat € 10.000 lager is dan de bezoldiging die haar collega-bestuursleden uitgekeerd kregen. Vanwege haar uittreding gedurende het boekjaar is haar bezoldigingsmaximum in euro's lager dan dat van haar collega's. In de jaarrekening valt niet te lezen hoe hoog haar individueel toepasselijke bezoldigingsmaximum naar rato is.

Dat is verwarrend, aangezien de jaarrekening wel vaststelt dat het "evenredige WNT-bezoldigingsmaximum […] in verband door [sic] de afkoop van niet-opgenomen vakantiedagen" is overschreden. Voor de lezer van het jaarverslag is uit de gegevens niet duidelijk met welk bedrag Sas’ uitkering de WNT-norm overschreed.

Uit jaarverslag AFM 2024: pagina 99.

'Toegestane afwijking'

De controlerend accountant van de Auditdienst Rijk heeft blijkens de controleverklaring "vastgesteld of de toelichting voldoet aan de eisen zoals opgenomen in de WNT". Deze standaardfrase is van belang vanwege de afwijkende materialiteitsgrens voor WNT-controles. Hoewel de materialiteit voor de jaarrekening als geheel is vastgesteld op ruim € 2,8 miljoen, wat neerkomt op 2 procent van de totale lasten, geldt voor de WNT-controle een materialiteit van € 0,00. Elke euro die een bezoldiging van een topfunctionaris afwijkt van het wettelijke individuele maximum, dient te worden opgemerkt door de accountant.

In een reactie laat de AFM weten dat het een "toegestane overschrijding van het evenredige WNT-bezoldigingsmaximum op basis van de WNT-uitvoeringsregeling" betreft. De AFM wijst erop dat er in Sas' geval ruimte bestond voor een overschrijding, "omdat ze dat jaar daarvoor onder de norm zat, met 10.000 euro. Wij hebben dit gemeld aan de accountant". De AFM wijst erop dat het 'stappenplan toepassing vakantiedagenregeling WNT bij beëindiging dienstverband' dat hier te vinden is, correct is nagelopen. "De accountant heeft dit punt aan de WNT-uitvoeringsregeling getoetst en de accountant heeft dit goedgekeurd."

De ADR laat weten dat er geen sprake is van een wederrechtelijke overschrijding van de WNT-norm - "slechts een evenredige overschrijding als dit wordt omgerekend naar een volledig jaar. Dit is gesignaleerd in de jaarrekening toegelicht". Ook vindt de ADR dat het pro-rata bezoldigingsmaximum van Sas “voldoende herleidbaar is uit de jaarrekening.”

'Werknemer van de stichting'

De AFM benadrukt bovendien dat de bestuurder in kwestie een niet-statutair bestuurder is, een "werknemer van de stichting", die niet is benoemd door de raad van toezicht, maar door bestuursvoorzitter Laura van Geest. De toezichthouder betoogt dat Sas en haar opvolger Van den Hurk beide geen 'topfunctionaris' zijn, volgens de betekenis die de WNT eraan geeft. Een woordvoerder erkent dat hier sprake is van een 'grijs gebied'.

Uit het Handelsregister blijkt dat Sas inderdaad geen statutair bestuurder is – zij stond tot haar vertrek in oktober als gevolmachtigde in de uittreksels opgetekend.

Voor de WNT-controle wel topfunctionaris

De ADR laat in een reactie weten dat de controlerend accountant, voor zover het de controle van bezoldigingen betreft, topfunctionarissen niet in categorieën indeelt. "In de WNT-controle maken wij geen onderscheid tussen niet statutair- of statutair bestuurders. In de beoordeling wordt betrokken of de persoon in kwestie een topfunctionaris is."

Opmerkelijk genoeg maakt de AFM datzelfde onderscheid in de eigen jaarrekening overigens ook niet - de naam van beide niet-statutaire bestuurders Linda Sas en haar opvolger Frans van den Hurk prijken onder hetzelfde kopje 'Topfunctionarissen' in de bezoldigingstabel.

Bezoldiging van bestuursleden AFM. Bron: Jaarverslag AFM 2024: pagina 99.

Ruim € 2.000 meer

Hoewel de jaarrekening het individueel toepasbare en voor haar verkorte periode evenredige maximum van bestuurder Linda Sas niet optekende, valt dit wel na te rekenen. Zij was in dienst tot 1 oktober 2024, wat volgens de jaarrekening neerkomt op een werkzaam aantal dagen van 274. Gezien het wettelijk bezoldigingsmaximum van € 233.000 komt haar individuele evenredige bezoldigingsmaximum uit op 274 / 366 x € 233.000, ofwel: € 174.431.

Zij toucheerde voor de 274 dagen van haar werkzame periode in 2024 opgeteld € 176.505 aan salaris, uitgesteld loon en pensioenpremie. Daarbij inbegrepen zijn de uitkering van de niet eerder opgenomen vakantiedagen. Sas heeft de bezoldigingsnorm dan ook - met de zegen van de controlerend accountant - overschreden met een bedrag van exact € 2.074.

Gerelateerd

Honderden oordeelonthoudingen van accountants over WNT-verantwoordingen

Het ministerie van Binnenlandse Zaken en Koninkrijksrelaties (BZK) heeft vorig jaar ruim vierhonderd meldingen ontvangen van oordeelonthoudingen en verklaringen...

NBA ziet knelpunten bij verantwoording en controle van WNT-gegevens

De NBA wijst in een brief aan minister Hugo de Jonge van BZK op knelpunten in de verantwoording en controle van de WNT-gegevens, als gevolg van de huidige wet- en...

Verruiming werkingssfeer WNT door inwerkingtreding van aanpassingswet zorgaanbieders?

Niet alle instellingen in de zorg en jeugdhulp vallen onder de werkingssfeer van de Wet normering topinkomens (WNT). De wetgever is al vanaf 2016 bezig die werkingssfeer...

Commissariaat doet onderzoek naar toezicht op topinkomens in media

Het Commissariaat voor de Media (CvdM) gaat onderzoek doen naar het financieel toezicht op de Wet Normering Topinkomens (Wnt). Aanleiding is onder meer de beloning...

NBA pleit opnieuw voor vereenvoudiging WNT

De kosten van de Wet Normering Topinkomens (WNT) en de controle-inspanningen daarbij schieten hun doel voorbij. De WNT moet worden vereenvoudigd en de controle ervan...