De jaarrekening voor micro-entiteiten zorgt niet voor enig inzicht en mag wat John Weerdenburg betreft verdwijnen.

Discussie ColumnWeg met de jaarrekening voor micro-entiteiten!

Als er iets is wat iedere accountant en ondernemer enthousiast maakt, dan is dat wel verlichting van administratieve lasten en regeldruk. De NBA heeft daarom ruim een jaar geleden haar leden geënquêteerd over die regeldruk én over regelverbetering. Vervolgens kwam het onderwerp nog een keer voorbij tijdens de eerste verenigingsconferentie op 10 juni 2024. Wat mij betreft behoort een discussie over de zin en (vooral) onzin van de jaarrekening voor micro-entiteiten daar zeker bij.

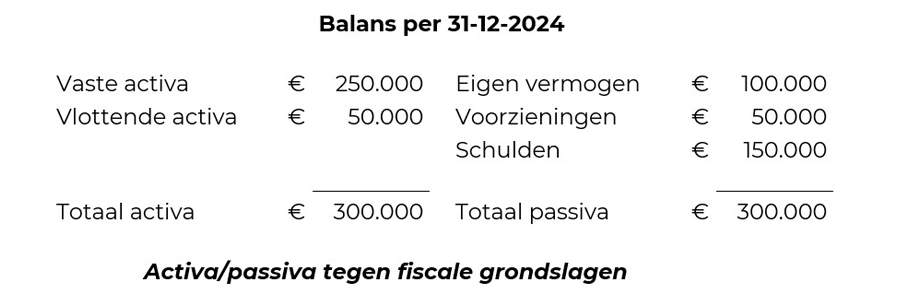

Wellicht vraagt u zich af waar mijn irritatie jegens de jaarrekening van een micro-entiteit vandaan komt. Allereerst de feiten: de jaarrekening van een micro-entiteit (zoals genoemd in artikel 2: 395a BW) is beperkt en bestaat uit een hoofdindeling zonder toelichting én grondslagen. Hieronder ziet u een voorbeeld van zo'n balans. Maar waaruit bestaat deze balans dan eigenlijk? Doe uw best. Kies de meest logische optie, vanuit het besef dat meerdere keuzes mogelijk zijn. Om deze oefening nog wat leuker te maken, kunt u een collega vragen om precies dezelfde invuloefening te doen en de resultaten naast elkaar te leggen.

- Vaste activa:

- Onroerend goed?

- Lening eigen woning directie?

- Goodwill?

- Deelneming?

- Kosten van ontwikkeling?

- Vlottende activa:

- Voorraden?

- Onderhanden projecten?

- Debiteuren?

- Liquide middelen?

- Rekening-courant directie?

- Eigen vermogen:

- Aandelenkapitaal?

- Wettelijke reserves?

- Herinvesteringsreserve?

- Overige reserves?

- Kostenegalisatiereserve groot onderhoud?

- Voorziening:

- Pensioenvoorziening?

- Voorziening groot onderhoud?

- Lijfrente voorziening?

- Voorziening voor een claim?

- Schulden:

- Crediteuren?

- Hypothecaire lening?

- Belastingschulden?

- Nog te betalen dividend?

Waar is het inzicht?

Volgens de wetgever moet de jaarrekening voldoen aan de definitie van artikel 2: 362 lid 1 BW: "De jaarrekening geeft volgens normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd een zodanig inzicht dat een verantwoord oordeel kan worden gevormd omtrent het vermogen en het resultaat, alsmede voor zover de aard van een jaarrekening dat toelaat, omtrent de solvabiliteit en de liquiditeit van de rechtspersoon."

Volgens mij voldoet bovenstaande balans niet aan deze definitie. Sterker nog: het maatschappelijk verkeer krijgt hiermee een soort van 'kraslot' in handen: "Gok maar raak voor een knaak!" Klein voorbeeld: onder de vaste activa kan een pand vallen, maar dat hoeft niet zo te zijn. Een schuld kan een hypotheek zijn, maar ook dat hoeft niet zo te zijn. Onder vaste activa kan ook een lening zijn begrepen, die de bv aan de dga heeft gegeven voor de eigen woning. Oftewel, wie zo'n jaarrekening in handen hebt, heeft geen flauw benul waar hij of zij naar kijkt. En daarmee ligt het inzichtsvereiste aan flarden.

De enige persoon die hier op dit moment inzicht in de balans heeft, is de ondernemer zélf. Banken halen hun neus op voor de jaarrekening van de micro-entiteit, omdat er te weinig informatie in staat. De Belastingdienst wil hem ook niet, maar lost de eigen informatiebehoefte over de micro-entiteit op door te vragen om een aangifte Vpb die veel uitgebreider is. De KvK wil deze jaarrekening nog wel hebben, maar een crediteur die bij de KvK deze balans leest, weet nog niets. Het boerenverstand weet al lang wat dit betekent.

Oplossingsrichting

Desalniettemin moet Standaard 4410 nog steeds bij een micro-entiteit worden toegepast, met allerlei verplichte en onverplichte dossiervereisten. In de praktijk betekent dit dat de samenstelverklaring die u hierbij afgeeft, het meervoudige aantal woorden kan tellen van zo’n jaarrekening. De oplossing is mogelijk simpel. Voeg aan de definitie van micro-entiteit toe dat er maar één gebruiker is: de ondernemer.

Als de gebruiker van de jaarrekening maar moet gokken wat er staat, hebben we toch echt de verkeerde afslag genomen. Erger nog, we nemen diezelfde afslag (niet geheel discussieloos) al tien jaar. In het kader van 'een nieuwe lente, een geluid' zeg ik: "Die jaarrekening voor micro-entiteiten mag er van mij wel uit!" Het maatschappelijk verkeer zal ons dankbaar zijn.

Wat vindt u van deze column?

ReageerGerelateerd

Mkb-accountants hunkeren naar werkbare NVKM

Kwaliteit ontstaat in de kern niet door meer regels, maar door beter vakmanschap, meent John Weerdenburg.

De assurance-waarde van de samenstellingsopdracht

Je wordt als accountant niet gevraagd om een jaarrekening samen te stellen omdat je dat beter doet dan een administrateur, maar omdat je vertrouwen levert, betoogt...

Te veel checklists helpen niet

Tijdens de deelsessie 'Van Checklist naar Reality Check' op de Accountantsdag ging het over de behoefte aan minder regels en wat dat vraagt van bestuur, organisaties...

Belastingtoelichtingen horen niet in de deponeringscijfers van micro-ondernemingen!

De RJ kan de Kamer van Koophandel helpen, als het gaat om het deponeren van de jaarcijfers van micro’s. Gewaakt moet worden voor onnodige administratieve lasten.

Verwerking van latenties in de jaarrekening

In een commerciële jaarrekening komen latente belastingverplichtingen of -vorderingen voor. Deze post vraagt de nodige zorgvuldigheid, vooral omdat die niet uit...