COVID-19 en IFRS 9 kredietverliezen

IFRS 9 brengt grotere volatiliteit met zich mee bij abrupt verslechterende economische omstandigheden.

Hasan Gürkan

Op 7 mei 2020 schreef ik dat IFRS 9 als boekhoudstandaard in het leven is geroepen om minder procyclisch uit te pakken in vergelijking met zijn voorganger. Ik betoogde toen dat het tegenovergestelde leek te gebeuren. Kort voor het einde van 2020 lijkt het mij interessant om terug te kijken op de wijze waarop kredietverliezen (expected credit loss of ECL) van de grootste Europese banken zich de afgelopen kwartalen hebben ontwikkeld.

IFRS 9 kent drie fasen (stages) om de ECL te bepalen. Banken moeten bij het verstrekken van kredieten al een stroppenpot vormen voor verwachte verliezen als gevolg van verwachte wanbetalingen binnen twaalf maanden; stage 1. Op elke verslagdatum moet een bank beoordelen of het aan een krediet verbonden kredietrisico significant is toegenomen sinds het verstrekken van het krediet. Als dit het geval is, verschuift het krediet naar stage 2 en zal de ECL moeten worden bepaald voor verwachte wanbetalingen gedurende de gehele looptijd van een krediet. Op het moment dat er daadwerkelijk sprake is van een wanbetaling (default) worden kredieten ingedeeld in stage 3. Een verschuiving naar stage 3 zegt vooral iets over de kwaliteit van het kredietboek. Stage 2 is gebaseerd op een significante toename van kredietrisico, terwijl stage 3 een daadwerkelijke wanbetaling aangeeft.

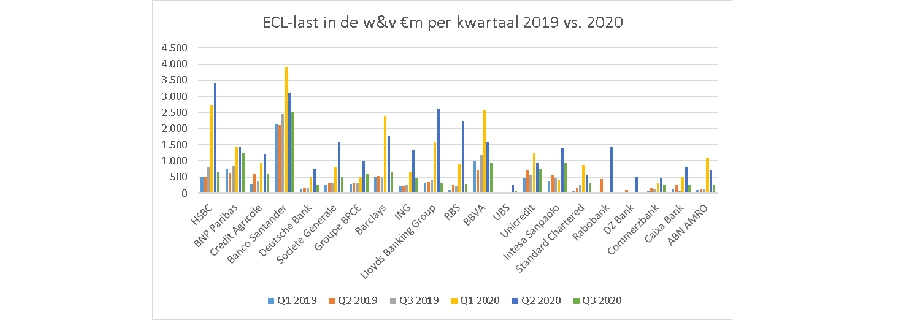

Kredietverliezen in 2019 en 2020

Voor mijn terugblik op de door banken gerapporteerde kredietverliezen heb ik gekeken naar de 21 grootste Europese banken, gemeten naar balanstotaal per 31 december 2019.* HSBC is de grootste bank, met omgerekend €2.424 miljard totale activa. ABN Amro Bank is met €375 miljard de kleinste. Voor de banken in de selectie is de ECL-last in de eerste drie kwartalen van 2019 en 2020 hieronder weergegeven.

Spaanse (Banco Santander en BBVA) en een Italiaanse (Unicredit) banken rapporteren veruit de hoogste ECL-last in 2019. Het is algemeen bekend dat de Spaanse en Italiaanse banken zich in 2019 in zwaarder weer bevonden in vergelijking met andere Europese landen. Het verbaast mij daarom niet dat de ECL-last vóór COVID-19 hoger was voor banken uit Spanje en Italië. De eerste drie kwartalen van 2020 tonen een significante toename van de ECL-last. In het eerste kwartaal van 2020 verantwoorden banken € 23,5 miljard, in het tweede kwartaal € 29,1 miljard en in het derde kwartaal € 11,9 miljard aan ECL. Een toename van respectievelijk 202, 215 en 25 procent vergelijking met de ECL-last in dezelfde kwartalen in 2019. Dit is duidelijk het gevolg van COVID-19. Ook Nederlandse banken hebben flink meer geld opzij gelegd voor kredietverliezen. Deze ontwikkeling is zichtbaar bij nagenoeg alle banken.

'Ook Nederlandse banken hebben flink meer geld opzij gelegd voor kredietverliezen.'

De piek in de ECL-last voor ING Bank is te zien in het tweede kwartaal van 2020; voor ABN Amro Bank is dit in het eerste kwartaal van 2020. Rabobank publiceert geen cijfers over het eerste en derde kwartaal. ABN AMRO Bank verantwoordt €1,1 miljard ECL in het eerste kwartaal 2020, tegenover €102 miljoen aan ECL in het eerste kwartaal 2019. ING Bank verantwoordt €1,3 miljard ECL in het tweede kwartaal 2020, tegenover €209 miljoen aan ECL in het tweede kwartaal 2019. Rabobank verantwoordt € 1,4 miljard ECL in de eerste zes manden van 2020, tegenover € 440 miljoen aan ECL in de eerste zes manden van 2019. Engelse banken vertonen een zelfde lijn. HSBC verantwoordt € 3,4 miljard ECL-last in het tweede kwartaal 2020, tegenover € 488 miljoen aan ECL-last in het tweede kwartaal 2019. Lloyds Banking Group verantwoordt € 1,6 miljard ECL-last in het tweede kwartaal 2020, tegenover € 339 miljoen aan ECL-last in het tweede kwartaal 2019.

Terugblik

Uit de verslagen en persberichten blijkt dat toename van de ECL-last in 2020 voor het overgrote deel direct en indirect met COVID-19 heeft te maken. Dit komt door een fors neerwaartse bijstelling van toekomstverwachtingen zoals het bruto binnenlands product en (verwachte) werkloosheid. Dit is ook terug te zien wanneer de ECL wordt ingedeeld in de drie stages van IFRS 9. De ECL-last neemt met name toe in stage 1- en stage 2-kredieten. Banken vullen hiermee de stroppenpot aan voor kredieten waarbij (nog) geen sprake is van wanbetaling. Opvallend is dat de categorie voor wanbetaling (stage 3) redelijk stabiel lijkt ten opzichte van 2018 en 2019.

Overheidssteun en door banken verleend uitstel van betaling (payment holidays) lijken de verklaring voor de geringe stijging van het aantal wanbetalers tot nu toe. Je zou kunnen stellen dat overheden en banken hiermee een bijdrage hebben geleverd om het nadelige financiële effect van de COVID-19 crisis te beperken. De ontwikkeling in de ECL-last als totaal vertoont een enorme toename in het eerste en tweede kwartaal van 2020 ten opzichte van 2019. Het valt op dat in het derde kwartaal van 2020 de ECL-last weer behoorlijk afneemt. De piek in het eerste en tweede kwartaal van 2020 zet zich niet door.

'Als gevolg van de abrupte COVID-19 crisis hebben banken meer dan twee keer zoveel geld in de stroppenpot gestopt.'

Als gevolg van de abrupte COVID-19 crisis hebben banken meer dan twee keer zoveel geld in de stroppenpot gestopt. Dit is met name gebeurd in de eerste helft van 2020, toen onzekerheden rondom COVID-19 het grootst waren. Deze toename doet zich voor in stage 1 en stage 2 en in veel mindere mate in stage 3. Dit laatste betekent dat het procyclische effect - voorzieningen verhogen ten tijde van crisis – zich daadwerkelijk heeft gemanifesteerd en duidelijk sterker is dan onder de oude boekhoudregels het geval zou zijn geweest. Immers in dat geval zouden banken grosso modo voorzieningen hebben getroffen ter grootte van de stage 3 categorie onder IFRS 9, de zogenaamde incurred losses onder IAS 39, de voorganger van IFRS 9.

Het is nog te vroeg om vast te stellen of IFRS 9 het beoogde doel heeft gehaald, maar IFRS 9 brengt in ieder geval grotere volatiliteit met zich mee bij abrupt verslechterende economische omstandigheden.

* Ik heb Credit Suisse niet meegenomen vanwege toepassing van US GAAP en ik heb Crédit Mutuel, Nordea Bank en Danske Bank buiten mijn onderzoek gelaten.

Gerelateerd

Zijn stablecoins al stabiel genoeg om als cash te verantwoorden?

De verwerking van stablecoins in de jaarrekening is nog relatief onontgonnen gebied; er zijn nog geen specifieke verslaggevingsregels voor. Accountants doen er goed...

Europese Rekenkamer: coronafonds had meer voor bedrijven kunnen doen

Er had meer voor bedrijven in de Europese Unie kunnen worden gedaan met de miljarden uit het coronaherstelfonds, vindt de Europese Rekenkamer. In ruil voor geld...

Casino's krijgen deel kansspelheffing terug om coronasluiting

Casino's kunnen een gedeeltelijke terugbetaling van de kansspelheffing krijgen. Het gaat om de heffingen die ze moesten betalen tijdens de coronapandemie, terwijl...

Make US-GAAP great (and the one and only) again?!

Er geldt altijd een bepaalde incubatietijd, voordat de politieke waan van de dag de wondere wereld van de boekhoudregels bereikt. In dit geval heeft het alles te...

Artikel 414 lid 5 is ook relevant voor EU-IFRS jaarrekeningen en garanties voor buitenlandse dochters

De onjuiste wijze waarop de Nederlandse wetgever artikel 37 van de richtlijn jaarrekening heeft geïmplementeerd in Titel 9 Boek 2 BW, kan leiden tot problemen met...