Zorginstellingen en accountantskantoren in de zorgmarkt

Hoe voltrok de 'marktwerking' zich de afgelopen jaren in de zorg en bij accountants die in deze markt actief zijn? Jan Popping onderzocht opnieuw de meerjarige publieke rapportages van zorginstellingen: omzetten en fees, waar en wie. En ook wat opviel bij de 'partnerruil' tussen accountantskantoren en zorginstellingen.

Jan Popping

Zorginstellingen werden meer dan ooit gekweld door capaciteitsproblemen om aan de groeiende zorgvraag te voldoen: vooral schaarste aan personeel, oplopend verzuim en gebrek aan bedden. Het leidde tot hogere kosten, reorganisaties, fusies en verdere concentratie van zorgspecialismes, mede versterkt als gevolg van corona. De regelgeving nam toe, nettomarges en rendementen waren vaak flinterdun en het nut van 'marktwerking' in de zorg stond (en staat) blijvend ter discussie.

Accountantskantoren in de zorgmarkt kennen soortgelijke 'uitdagingen': in ieder geval voor wat betreft de krapte aan gekwalificeerde medewerkers, die dwingt tot een keuze van marktgebieden tot en met klanten, met soms zelfs een - als geforceerd ervaren - afscheid van kleinere instellingen. De dynamiek van 'opschuiven' naar grotere organisaties, extra aandacht voor personeelswerving en scherpe concurrentie typeren hier de 'marktwerking'.

'De dynamiek van 'opschuiven' naar grotere organisaties, extra aandacht voor personeelswerving en scherpe concurrentie typeren hier de 'marktwerking'.'

Onderzoek

Het onderzoek richtte zich op ziekenhuizen en overige zorginstellingen, waarvan er maar liefst zo’n vijfduizend zich verantwoordden, in een markt met een omvang van dik honderd miljard. Bron was het wettelijk verplichte Jaardocument Maatschappelijke Verantwoording ('DigiMV').

Ultimo december 2022 werd er nog gerapporteerd over 2021. Met een ondergrens vanaf 10 miljoen euro omzet over 2021 ging het in CURE om 71 organisaties met een totale omzet van 31,8 miljard en bijna 26 miljoen fee (honoraria voor accountantsdiensten).

CARE telde 584 instellingen met 45 miljard omzet en ruim 80 miljoen aan fee. Met een totaal van 655 organisaties en 77 miljard (met 13 procent van alle instellingen wordt circa 77 procent van de omzet afgedekt) kan daarmee een representatief beeld van de zorg en de betrokken accountants worden geschetst, zoals in onderstaande tabellen weergegeven.

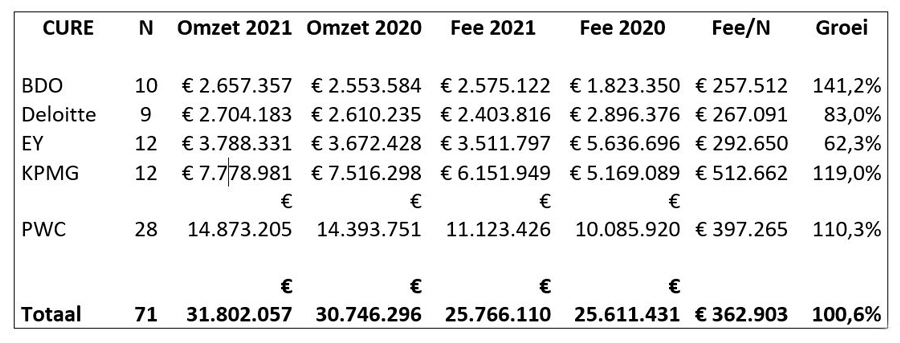

Tabel 1 CURE

Toelichting: in kolom N de verdeling van de ziekenhuizen over het vijftal kantoren dat er actief is. Het gaat om algemene ziekenhuizen (38 x AZ), topklinische ziekenhuizen (26 x STZ) en universitair medische centra (7 x UMC). In de volgende kolommen de omzet van deze ziekenhuizen in 2021 en 2020 (x 1000) en ook de meerjarige fee. Als laatste de gemiddelde fee per klant en groei ervan (100 procent is gelijkblijvend).

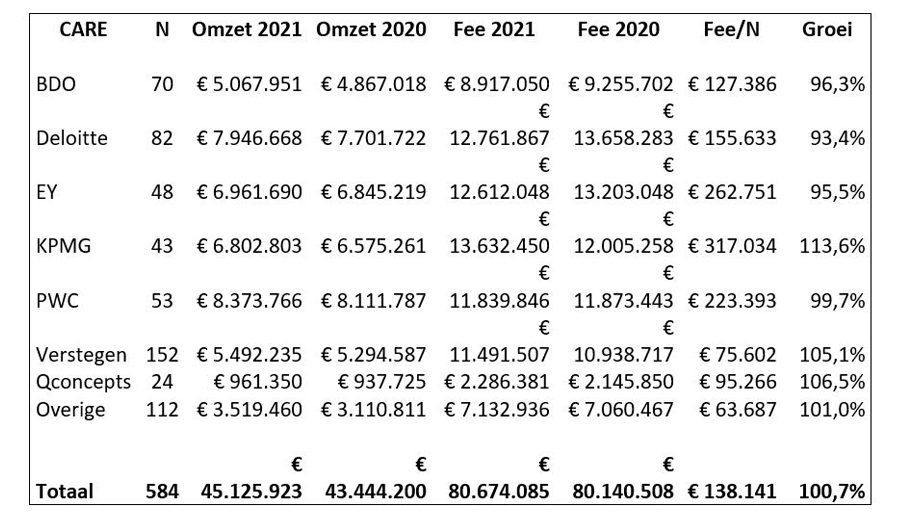

Een soortgelijk plaatje voor CARE staat hieronder. De 584 instellingen werden ingedeeld naar de zeven belangrijkste kantoren, plus Overige kantoren.

Tabel 2 CARE

De getallen spreken voor zich, waarbij aanvullend de volgende notities. De grootste sector betreft verpleging, verzorging, wijkzorg/thuiszorg (VVT) met 277 instellingen en een omzet van 21,6 miljard. Hierna volgt de gehandicaptenzorg (GHZ) met 97 organisaties en 10,6 miljard en de geestelijke gezondheidszorg (GGZ) met 83 zorginstellingen en 7,4 miljard. Deze drie sectoren zijn daarmee goed voor bijna 40 miljard. Soortgelijke en overige instellingen zoals voor jeugdhulp, jeugdbescherming, jeugdzorg, revalidatie etc., leggen met ca. vijf miljard veel minder gewicht in de schaal.

Waar en wie

In CURE beperkt de marktverdeling zich tot de big four (Deloitte, EY, KPMG, PwC) plus BDO. KPMG en PwC bedienen de zeven UMC’s en zijn, met EY, ook sterk vertegenwoordigd bij STZ ziekenhuizen. BDO en Deloitte ontlopen elkaar weinig met tien resp. negen ziekenhuizen. Omzet en fee reflecteren marktaandeel en klantgrootte.

'De lage gemiddelde groei in de fee valt op en meer nog de aanzienlijke verschillen tussen de kantoren.'

Over CARE, met veel meer instellingen en kantoren, valt het volgende te melden. In VVT is Verstegen toonaangevend met 97 instellingen, daarna volgen BDO met 41 en Deloitte met 29 opdrachtgevers. In GHZ verschillen Verstegen en Deloitte met 26 resp. 24 klanten nauwelijks.

De GGZ-markt is redelijk verdeeld. Bij overige kantoren met een totaal van 112 zorgorganisaties was De Jong & Laan met 15 klanten leidend. Daarna volgden AGZ (Accountants voor de Gezondheidszorg) met 12, Baker Tilly 9 en Mazars 8. De tabel toont dat het hier om kleinere instellingen met een lagere fee ging en dat de groei amper bovengemiddeld was. De totale groei van de big four was 100,2 procent, dus iets onder het gemiddelde, ondanks de prima bijdrage van KPMG.

Opmerkingen

De typering naar zorgsector viel niet altijd eenduidig te maken, ook omdat zorginstellingen voor meerdere rubriceringen tegelijk konden kiezen. En in enkele gevallen bleken accountantskosten niet te achterhalen, of lastig te specificeren bij organisaties met meervoudige zorg. De uitkomsten zijn daarom niet altijd geheel accuraat, maar wel maatgevend. De lage gemiddelde groei in de fee valt op en meer nog de aanzienlijke verschillen tussen de kantoren, soms ook bij een vergelijk van kantoren die zowel in CURE als CARE actief zijn. Een verklaring kan zijn dat, tussentijds en met terugwerkende kracht, de eerdere fee verhoogd werd, of door mutaties in klantrelaties, waarover hieronder meer.

'Marktwerking' door transfers

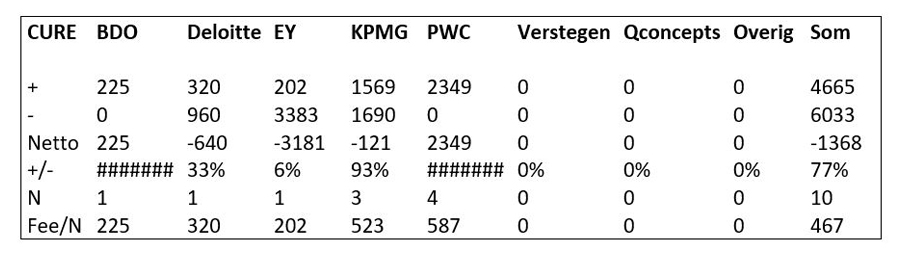

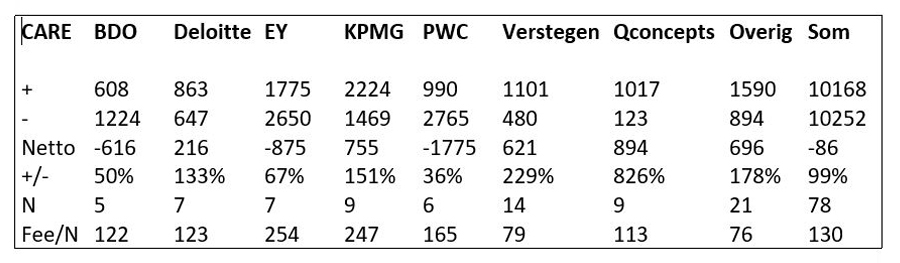

De 'marktwerking' manifesteert zich bij uitstek in de klantmutaties: In CURE veranderden in 2021 een zestal van de 71 ziekenhuizen van kantoor; een jaar eerder waren dat er vier. Met een gemiddelde van vijf resulteert dit in een verloop van gemiddeld circa zeven procent per jaar. In CARE betrof het 45 op totaal 584 en eerder 33 en daarmee een vergelijkbaar percentage.

In de volgende overzichten (getallen in 1.000 euro) staat + voor de fee waarde van de nieuwe klant(en) en - die waarvan afscheid werd genomen. Netto is het saldo ervan; in CURE gingen de tien mutaties dus gepaard met een krimp in fee van bijna 1,4 miljoen. De +/- geeft de procentuele (‘win/loss’) verhouding aan. N staat voor het aantal nieuwe klanten en Fee/N de gemiddelde waarde van de 'nieuwe' fee.

Tabel 3 Transfers CURE (over twee jaren)

Tabel 4 Transfers CARE (over twee jaren)

Van wie naar wie

In CURE ging het primair om 'stuivertje wisselen' tussen de big four, met BDO als het enige alternatief. In CARE won BDO vijf nieuwe klanten, waarvan vier ex big four. Deloitte ontmoette alle kantoren; EY bijna alleen big four en vooral PwC. KPMG kruiste de degens met PwC en Deloitte. PwC concurreerde vooral met de andere van de big four. Van de veertien nieuwe klanten van Verstegen waren er zes ex big four en vier ex overig. QConcepts streed voornamelijk met BDO en Deloitte.

Van de overige kantoren met 21 nieuwe klanten wisselden er zeven klanten met andere overige kantoren en daarna ex BDO en ex Verstegen. Ook werd gekeken naar de hoogte van de 'nieuwe' en 'eerdere' fee. Bij de big four verschilde die onderling wel, maar als geheel genomen vrij beperkt, wat te verwachten viel gezien de hoge mate van ‘inwisselbaarheid’. Bij overige kantoren was de gemiddelde fee 80 procent van de eerdere.

Voor wat betreft de personele kant: We telden bij de zeven kantoren 84 accountants/partners die de jaarstukken controleerden en tekenden. Enkele wisselden van kantoor, maar het verloop was minimaal. Het komt soms voor dat accountants zowel in CURE als CARE opdrachtgevers hebben. Uitschieters waren een accountant met 33 klanten en enkele accountants die meer dan vijf miljoen fee genereerden.

Accountantskantoren

In dit onderzoek springen significante verschillen in het oog. Diverse factoren liggen hieraan ten grondslag, zoals het bedrijfsprofiel van het kantoor, kenmerken van het klantenbestand (zoals type, aantal, grootte van de klanten en duur van de relatie) en de inspanning gericht op de werving van nieuwe opdrachtgevers, de capaciteit om deze van dienst te kunnen zijn, de specifieke klantsituatie, de concurrentiepositie met unique selling points etc.

Daarom is genoemde zeven kantoren gevraagd te reageren op bovenstaande uitkomsten en vooral wat opvalt bij de verschillen. En ook: wat zien ze als hun 'onderscheidend vermogen' en hoe verliep 2022? De response varieerde sterk. EY verwees naar hun citaat in het artikel in Accountant van 29 maart 2022.

Frans van der Plaat, partner Verstegen accountants en adviseurs

"Dat Verstegen al jaren op rij groeit in de zorgsector, is het resultaat van het voortdurend investeren in onze gespecialiseerde regionale teams en daarmee ook in de continuïteit en kwaliteit van onze dienstverlening. Daardoor is er een laag verloop onder zowel medewerkers als opdrachtgevers en is er per saldo een gestage groei zichtbaar. En 'adeldom verplicht'. Daarom verbreden wij momenteel onze diensten en zijn we ook op landelijk niveau steeds meer actief in het belang van de zorgsector. Denk aan vraagstukken op het gebied van controle en verantwoording, coronacompensatie, energiekostencompensatie, administratieve kostenvermindering, sturing en beheersing, kennisdeling (bijvoorbeeld als sponsor van Fizi), enzovoort. Recent hebben wij - ook om deze reden - een model-jaarrekening voor de zorgsector ontwikkeld. Wellicht lukt het ons om – in samenwerking met de zorgbranches of bijvoorbeeld NZa – hiervoor een verder geautomatiseerde tool te ontwikkelen. Juist ook weer om van toegevoegde waarde te zijn voor de sector als geheel en uiteraard voor onze opdrachtgevers in het bijzonder."

Willem van Zutphen, partner QConcepts

"Door onze audit focus gecombineerd met sectorspecialisatie blijven wij up to date in deze markt om klanten optimaal van dienst te kunnen zijn. De klanttevredenheid is dan ook zeer hoog, wat maakt dat we vooral via positieve referenties een sterke groei doormaken. Waar de klanten in het verleden vooral rondom Den Bosch waren gecentreerd, zien we nu een significante uitbreiding boven de grote rivieren, mede door de opening van kantoren in Arnhem, Amsterdam en Enschede. Met ervaren branchespecialisten in de zorgmarkt hebben we een plek veroverd tussen de gevestigde orde van accountantskantoren. Onze mensen hebben veel inhoudelijke kennis en ervaring in de audit, zetten kwaliteit op één, zijn sociaal vaardig, trouw aan het stabiele team en werken zo efficiënt en prettig mogelijk met de klant. Met deze kenmerken van het senior professionalmodel zijn we er trots op dat diverse klanten de afgelopen jaren de transfer naar ons maakten."

Christiaan Hameeteman, partner zorg- en onderwijssector bij PwC

"De uitdagingen voor zorginstellingen stapelen op: De gevolgen van de coronacrisis, krapte op de arbeidsmarkt en beperkte budgetten door hoge energiekosten, cao-stijgingen, ziekteverzuim en de nieuwe bekostiging in de GGZ. Daarnaast blijft de vraag naar innovatieve en betaalbare behandelingen en medicijnen groeien en blijven thema's als cybersecurity, digitalisering en duurzaamheid hoog op de agenda staan. Recent heeft PwC daarom 'Green Deal Zorg 3.0' ondertekend en daagt PwC vanaf 2022 alle door haar gecontroleerde organisaties uit transparant de impact van klimaatverandering in de jaarrekening tot te lichten. Dit betekent dat we in de controle samen met de zorginstelling vooruitkijken naar financiële weerbaarheid, risico’s en impact. Zo werken we samen met onze klanten aan toekomstbestendige gezondheidszorg. Met een multidisciplinair team ontwikkelen we werkbare oplossingen in co creatie met de overheid, lokale organisaties en zorginstellingen. Daarnaast voeren we onderzoek uit en publiceren we visiestukken waaronder PwC’s Healthcare outlook. Met onze geïntegreerde aanpak, onderzoek en een relevant netwerk geven wij invulling aan ons kennispartnerschap met zorginstellingen."

Redmer Greveling, partner KPMG

"We zijn blij met de ontwikkeling die we zien in onze klantenportefeuille, die groeit met instellingen die wij graag bedienen. De gezondheidszorg is volop in beweging. De enorme druk op personeel en daarmee gepaard gaande toenemende lasten in combinatie met dunne marges levert onherroepelijk grote uitdagingen op. Als accountant moet je dan juist dichtbij zijn, wijzen op de juiste risico's en er voor zorgen dat er zo min mogelijk verrassingen zijn. Daarnaast neemt de digitalisering ook steeds een verdere vlucht, niet alleen in het primaire proces om conform het integraal zorgakkoord tot betere samenwerking te komen, maar ook op de ondersteunende processen.

'De enorme druk op personeel en daarmee gepaard gaande toenemende lasten in combinatie met dunne marges levert onherroepelijk grote uitdagingen op.'

Als accountant is het mooi om mee te denken welk ambitieniveau past bij de organisatie en wat voor gevolgen dat heeft voor de controle-aanpak. Tot slot komt tijdens al dit geweld ook de ESG-rapportage steeds dichterbij, ondanks dat nog niet alles duidelijk is: een behoorlijk aanvullende verplichting, maar ook een kans. Dit soort vraagstukken maakt de gezondheidszorg voor mij persoonlijk en voor ons als organisatie een enorm belangrijke en aantrekkelijke sector om voor te werken."

Mike Tagage, auditpartner en Vincent Eversdijk, advisorypartner en branchegroepvoorzitter BDO

"We groeien met name in het segment van klanten die geen genoegen nemen met een audit only concept en het daaraan gerelateerde prijsniveau. Klanten waarderen de toegevoegde waarde van onze multidisciplinaire aanpak bij diverse relevante zorgthema's. Daardoor zijn we ook in staat belangrijke stakeholders te bereiken en landelijk beleid te beïnvloeden. BDO onderscheidt zich ook door de mensgerichte benadering, dit zowel volgens onze medewerkers als klanten. Onze mensen zijn inherent gemotiveerd om in de zorg hun steentje bij te dragen. 2022 was een prima jaar; we groeiden zowel qua medewerkers als financieel. De onderzoeken in de zorg hebben hun vruchten afgeworpen, mede door de toevoeging van nieuwe elementen aan de benchmark ziekenhuizen en UMC's. Ook werden de thema's risicomanagement en strategische allianties onderzocht. De media aandacht hiervoor was bijzonder hoog."

Wil-Jan van de Rijdt, gevolmachtigde gezondheidszorg en onderwijs, Deloitte

"De zorgsector staat voor de enorme opgave om het Integrale Zorgakkoord te doen slagen. Op alle snijvlakken van passende zorg, digitaliseringsoplossingen, een betere werkbeleving, regionale samenwerking, adequate huisvesting, minder bureaucratie en gezonde financiële resultaten ondersteunen wij de transities. Samen met klanten én hun stakeholders geven we de Future of Health vorm: als adviseur, accountant of in een passende combinatie ervan. We herkennen de krappe arbeidsmarkt en het opschuiven van de big four naar grotere klanten. Bij de keuze van de accountant zien we weinig verschillen met eerder. De kwaliteit van het controleteam en persoonlijke klik geven vaak de doorslag, de innovatie van de audit (datagedreven, met soft controls) en lagere administratieve lasten zijn ook belangrijk. Wij zien een veel intensievere afstemming tussen zorginstellingen en accountants over de financiële performance en soms ook over de continuïteitsveronderstelling. Ook de duurzaamheidsverslaglegging zal veel prominenter op de bestuurlijke agenda van grote zorginstellingen staan."

Aha erlebnis

Aan de uitnodiging om ook iets te melden over de resultaten over het afgelopen jaar (2022) werd door de big four beperkt gehoor gegeven. Dit terwijl in de loop van dit jaar, vanaf nu al, deze informatie te achterhalen valt uit de jaardocumenten. BDO, QConcepts en Verstegen boden wel - min of meer en off the record - aanvullend inzicht.

Duidelijk is dat de geschetste trends in dit onderzoek ook voor 2022 gelden. De big four concentreert zich meer dan ooit op grote '100 plus'-klanten. In CARE zijn er ruim 140 instellingen met een omzet van meer dan 100 miljoen, waarvan twintig zorgconcerns boven 300 miljoen. Deze 'opschaling' biedt extra kansen voor andere accountantskantoren in het middensegment. Uitgaande van een klasse 50 tot 100 miljoen zijn dat 125 organisaties.

'Ruim tien procent van de (ruim 650) onderzochte instellingen maakt al meer dan vijftien jaar gebruik van hetzelfde kantoor.'

Kansen (en bedreigingen voor het bestaande kantoor) liggen er ook bij zorginstellingen die al langjarig klant zijn. Ruim tien procent van de (ruim 650) onderzochte instellingen maakt al meer dan vijftien jaar gebruik van hetzelfde kantoor. Sommige van deze instellingen kondigden een voorgenomen overgang aan, vanwege interne governance en compliance regels.

Niet-big four-kantoren claimen dat contractbeëindiging vooral plaatsvindt door consolidatie, fusie of overname van de huidige opdrachtgever door een grotere zorgpartij.

De uitkomsten van dit onderzoek kunnen bijdragen aan zowel een scherper zelfbeeld als ook een vergelijkende spiegel voor de kantoren, getuige meerdere - soms gemaskeerde - blijken van een aha erlebnis. Dat geeft wel te denken…

Gerelateerd

BDO: Langdurige zorg heeft last van vertrekkende zzp'ers

De langdurige zorg in Nederland kampt met een veranderende zorgvraag en afhankelijkheid van personeel dat niet in loondienst werkt. De zorg ziet veel zzp’ers vertrekken...

Kabinet stelt inwerkingtreding artikel wet Gegevensbescherming uit, na oproep NBA

Het kabinet meldt dat een artikel in de Verzamelwet Gegevensbescherming niet in werking zal treden, in verband met gevolgen voor de controleerbaarheid van de zorgsector....

Cbw (NIS2) Control Framework uitgebreid met sector zorg

Het Cbw (NIS2) Control Framework, ontwikkeld door de Auditdienst Rijk en NOREA, is uitgebreid met vereisten voor de zorgsector. Het framework helpt organisaties...

Nogmaals: Hoe boeren de zorgboeren?

Het is al weer bijna vijf jaar geleden dat in Accountant een onderzoekspublicatie verscheen onder dezelfde titel. Jan Popping dook in het najaar van 2025 opnieuw...

Eerste Kamer heeft na oproep NBA nog vragen over nieuwe privacywet

De Eerste Kamer wil aanvullende vragen stellen aan het kabinet, over de gevolgen voor accountantscontroles in de zorg van het wetsvoorstel voor de Verzamelwet gegevensbescherming.