Private equity vanaf 2026: de Nederlandse accountancy als bouwsteen voor een unicorn

Het jaar 2026 zal in het teken staan van een nieuwe consolidatie. De focus van private equity ligt in deze tweede fase niet langer op het acquireren, maar op het assembleren van een continentale accountancyspeler met minimaal € 1 miljard aan omzet. Een vooruitblik.

Wilbert Geijtenbeek

"Private equity is zeker nog niet klaar. De golf is niet voorbij." Aaff-bestuursvoorzitter Fou-Khan Tsang moest het op de Accountantsdag van het hart dat de entree van private investeerders de afgelopen drie jaren voor het eerst geen plek had in het programma. Niet vreemd; dit platform publiceerde begin oktober 2025 een analyse waarin het einde van de private-equitygolf werd aangekondigd. Private equity: is het oud nieuws?

Tsang is het daarmee niet eens, zo betoogde hij in zijn slottoespraak op de Accountantsdag. "We zullen in de komende tijd nog meer overnames zien. Ze zijn nu in Duitsland en Spanje bezig. En in Scandinavische landen. Maar we gaan dadelijk steeds meer pan-Europese kantoren en samenwerkingen zien."

Van acquisitie naar assemblage

In dat laatste heeft Tsang natuurlijk gelijk. Hij verzet zich tegen de stelling dat private equity is 'uitgespeeld' in de Nederlandse accountancy. De grond voor die stelling is enerzijds dat er inmiddels meer private equity-platforms met een top-10-ambitie actief zijn in de Nederlandse accountingmarkt, dan er top-10-posities zijn. Anderzijds is er nog maar een handjevol kantoren over, die nog publiekelijk open staan voor een bod door private equity. Alleen de kruimels in de markt zijn nog over. Tsang zet vraagtekens bij die term. "Je zou maar een kantoor van 60 miljoen omzet hebben en kruimel worden genoemd."

'Anderzijds is er nog maar een handjevol kantoren over, die nog publiekelijk open staan voor een bod door private equity.'

In mijn analyse is het grootste kantoor dat nog openlijk in de markt is voor private equity het Amersfoortse CROP, de nummer 22 in de meest recente AV-Top 50, dat in 2024 opgeteld ruim € 46 miljoen omzette. Tellen we deze omzet bij die van de andere elf kantoren die nog geen duidelijkheid hebben gegeven over hun keuze voor private equity, dan komen we op een omzet van € 260 miljoen; ongeveer een kwart van de ruim 1 miljard euro aan omzet die private equity afgelopen drie jaar reeds in zijn accountancyportfolio heeft weten te stouwen.

Ook is het volgens Tsang niet gezegd dat kantoren die kiezen voor een zelfstandige koers in werkelijkheid elk bod afwijzen. Misschien heeft alles een prijs. Met enige ironie stelde hij in zijn toespraak "je weet dat die kantoren altijd als eerste de prooi zijn".

Verkoopklaar maken

Of Tsang met die voorspelling gelijk krijgt of niet, feit is dat de eerste kantoren hun focus verschuiven van de jacht op over te nemen prooien in de Nederlandse accountancy, naar iets anders. Die nieuwe focus ligt op het tweede deel van het motto buy and build, dat private equity-platforms gebruiken voor hun huidige missie. Buy and build vertaalt zich als 'acquireren en assembleren'.

'Voor de platforms die in de Nederlandse markt worden opgebouwd, zijn mogelijk Britse of Duitse kantoren als koper in de markt.'

Private equity-firma's bemoeien zich met beide zaken, maar gaandeweg hun investeringsperiode van in doorsnee zeven jaar, verschuift de aandacht van het eerste naar het laatste - van het kralenrijgen naar het samensmeden. Als het acquireren geslaagd is, verschuift de focus van de beslissers van de platforms naar de assemblage: van de aangeschafte onderdelen moet een verkoopklaar geheel worden gemaakt.

Een verkoopklaar kantoor is een kantoor dat voor de volgende generatie kopers interessant genoeg is om te verwerven. Grofweg drie soorten kopers zijn te onderscheiden: de eerste betreft de strategische koper. Dat betekent: een groter accountantskantoor, dat een bepaalde expertise, of de aanwezigheid in een bepaalde regio ambieert en die nog niet in de eigen portfolio heeft. Voor de platforms die in de Nederlandse markt worden opgebouwd, zijn mogelijk Britse of Duitse kantoren als koper in de markt. Ook zijn er in de Scandinavische markten conglomeraten in ontwikkeling die mogelijk een stap in de Beneluxmarkt willen zetten en belangstelling hebben voor de acquisitie van een Nederlands kantoor.

Bouwen aan een unicorn

Maar echte interesse zal moeten komen van buiten Europa. Voor dergelijke strategische kopers is een omzet van minstens $ 1 miljard nodig. Met die omvang komt een kantoor in het vizier van grote Amerikaanse kopers. De Verenigde Staten telden in 2025 15 accountantskantoren met een omvang van $ 1 miljard of meer. Veel van die unicorns zijn ontstaan door het kralenrijgen van private equity in de Amerikaanse markt en ambiëren een stap op de Europese continentale markt.

Eenzelfde eis geldt voor de tweede categorie kopers, de volgende generatie private equity-firma's. Een groeiend aandeel van de door private equity verkochte belangen in ondernemingen wordt immers doorverkocht aan andere private equity-firma's. Als de eerste zeven jaren van buy and build enig succes opleverden, zal de tweede generatie private equity-eigenaar een groter beheerd kapitaal moeten bezitten om het kantoor te verwerven. Niet voor niets heeft Baker Tilly met Inflexion gekozen voor een internationale private equity-firma. Grant Thornton koos voor het eigen platform zelfs al voor een internationale integratie met netwerkpartijen onder mega-investeerder New Mountain Capital.

'Hoe sneller een Nederlands platform is opgebouwd tot een internationale unicorn, des te winstgevender de investering.'

Deze exclusievere pool van grotere private equity-kopers is dan ook meer geïnteresseerd in accountantskantoren met een omzet van zeven cijfers voor de komma en met een aanwezigheid in een grotere markt dan alleen Nederland. Omdat in Nederland slechts de big four-kantoren die omvang bezitten, zullen de platformkantoren met ambitie hun focus op het buitenland moeten richten. Ook deze groep private equity-kopers zal verder willen acquireren en assembleren, met het oog op het vormen van een mondiale accountancygroep. Dergelijke kapitaalkrachtige investeerders denken niet in landelijke markten, maar in continentale en dus in omzetten van een of meer miljarden, niet miljoenen euro's. Hoe sneller een Nederlands platform is opgebouwd tot een internationale unicorn, des te winstgevender de investering. Nu dat spel op de wagen is, wordt duidelijk hoe de markt van de toekomst eruit zal zien.

Tot slot is er nog een derde soort kopers: de aandeelhouder op de beurs. Een eerste voorbeeld daarvan is het Britse MHA - een onder het label van Baker Tilly opererend regionaal accountantskantoor.

De internationale netwerken

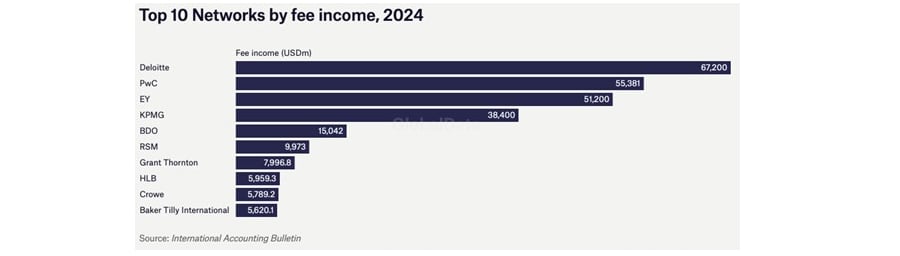

Kortom: ten tijde van de beoogde exit moet elk platform niet alleen winstgevender zijn dan bij aanvang van de investering, maar ook een Europese omvang hebben die potentiële - Amerikaanse - kopers aantrekt. De contouren van die Europese consolidatie zijn alleen te begrijpen door te kijken naar de internationale netwerklabels. Begin vorig jaar bracht het International Accounting Bulletin de meest recente top 10 van mondiale netwerken uit.

Figuur 1. De top 10 van internationale netwerken (bron: International Accounting Bulletin)

Van deze netwerken zijn de bovenste vijf in alle landen goed bekend. RSM (nummer 6) is een in het Verenigd Koninkrijk en de Verenigde Staten groot label met een soortgelijke ambitie in de continentaal Europese markt. Direct daaronder is private equity inmiddels actief geworden: de nummers 7 tot en met 10 zijn de afgelopen jaren de prooi van private equity-firma's geworden. Als gevolg daarvan zijn, voor wie Europees uitzoomt, interessante bewegingen tot stand gekomen die regionaal impact hebben op de marktverhoudingen.

Het beste voorbeeld daarvan is Newtone, dat zich met zijn meest recente acquisitie over de zuidelijke landsgrens heeft gewaagd. Het fusiekantoor dat in 2023 door private equity-firma Avedon aaneen werd geregen, ging in oktober 2025 een 'strategische samenwerking' aan met het Belgische kantoor PKF BOFIDI. Met die keuze wisselde Newtone in één beweging van internationaal netwerk, door het lidmaatschap van HLB International (nummer 8) te verruilen voor dat van PKF International (volgens een eerdere en uitgebreidere ranking van AccountancyAge is dat de nummer 17).

Stoelendans van netwerken

Dat was de derde netwerkwissel in luttele jaren tijd. Na het samengaan van HLB Van Daal en Witlox Van den Boomen in 2022 koos het fusiekantoor voor HLB als netwerkpartner. Daarmee liet men het lidmaatschap van Moore Global vallen, waarvan Witlox Van den Boomen lid was. In het kielzog daarvan zochten nog datzelfde jaar de twee overgebleven Moore-kantoren DRV en mth toenadering tot elkaar. In de tussentijd kocht private equity-firma Waterland zich binnen en buiten Nederland stapsgewijs in Moore-kantoren in. Dat leidde tot een shuffle, niet alle kantoren willen dat een toetreding tot een netwerk gepaard gaat met een overname door een bijbehorende private equity-constellatie. Sommige kantoren treden uit en wisselen van netwerk.

Neem Nexia (nummer 12). Nog maar drie jaar geleden had dat netwerk in Nederland landelijke dekking met in het zuiden Koenen en Co (inmiddels Newtone), in het oosten KroeseWevers (inmiddels Moore MKW) en in de Randstad Horlings (inmiddels de Jong & Laan), FACET en FSV (inmiddels Moore DRV). Van die vijf kantoren is alleen het Rotterdamse FACET nog bij Nexia aangesloten. Het Noord-Hollandse De Hooge Waerder zag vorig jaar zijn kans schoon en sloot zich bij het braakliggende netwerk aan. Deze maand sloot ook Vermetten zich aan bij Nexia.

'Geflipflop'

Zo'n stoelendans is geen kwestie van plug-and-play. Binnen een netwerk worden gestaag jarenlange internationale relaties opgebouwd. Het overstappen naar een ander netwerk vernietigt die sociale zakelijke infrastructuur. Dat is de ervaring van Stephan Seijkens, ceo van Newtone, die stelt dat "van het geflipflop van de netwerken niemand wijzer wordt". Seijkens merkt dat de netwerken sinds de consolidatieslag in de branche instabiel zijn geworden.

Seijkens' eerste ervaring daarmee dateert nog van voordat private equity zich had gemeld. In 2019 sloot het Britse kantoor Moore Stephens zich aan bij BDO. Dat was pijnlijk voor het internationale netwerk Moore, waarvan Moore Stephens de naamgever en grondlegger was. Seijkens was destijds partner bij Witlox Van den Boomen, dat in de brainportregio rond Eindhoven het Moore-kantoor van keuze was. "De oprichters van Moore Stephens hadden over de hele wereld kantoren gesticht en zo hun netwerk uitgebouwd. Door hun overstap verloren we toegang tot alle klanten van die kantoren."

'Binnen een netwerk worden gestaag jarenlange internationale relaties opgebouwd.'

Toen in Groot-Brittannië het kantoor Kingston Smith in dat vacuüm stapte, een beslissing die gepaard ging met de beslissing de naam tot Moore Kingston Smith te herdopen, was dat geen reden bij Newtone om de banden met dat netwerk weer aan te halen. Waterland was toen al een jaar aandeelhouder in dat kantoor. Seijkens: "Dat was niet comfortabel, aangezien Newtone Avedon als aandeelhouder heeft. Om die reden hebben wij er met Newtone vorig jaar voor gekozen om geen netwerklabel in onze naam op te nemen. We zijn liever regisseur van onze eigen wereld."

Controle- en samenstelpraktijken integreren internationaal

Een van de redenen dat de Nederlandse markt zo populair is bij private equity-firma's, is het feit dat de samenstel- en adviesactiviteiten in de Nederlandse mkb-markt zijn geïntegreerd met de audit- en assurancemarkt. Full-servicekantoren bieden beide diensten onder hetzelfde label aan, wat in de Duitse en Belgische markt niet vanzelfsprekend is. In België is de bedrijfsrevisiemarkt een andere dan de samenstelmarkt, die daar met de generieke term 'accountancy' wordt omschreven. Omdat de internationale consolidatie vorm krijgt naar het geïntegreerde model, bewegen veel platforms ook over de grens naar integratie. Zo koos PIA Group in de thuismarkt België voor de overname van het kantoor HLB Belgium, waarmee het een eerste bedrijfsrevisiedochter in de wacht sleepte. Ter vergelijking: in Nederland telde PIA Group op dat moment reeds tweehonderd medewerkers in de auditpraktijken. PIA Group exploiteert via zijn Nederlandse dochterlabels meerdere wta-vergunningen. Volgens ceo en oprichter Steven Brouckaert was het "zeker van toegevoegde waarde om met HLB België onze auditpropositie uit te bouwen. Nu wij als groep eenmaal de grens overschrijden, en onszelf ontwikkelen in technologie, kunnen wij beter profiteren van onze Nederlandse auditactiviteiten".

'In België is de bedrijfsrevisiemarkt een andere dan de samenstelmarkt, die daar met de generieke term 'accountancy' wordt omschreven.'

Met de HLB-deal sloeg PIA Group vorig jaar twee vliegen in één klap: het betrad de Belgische auditmarkt én kocht zich in HLB International in. In het kielzog daarvan nam HLB-lid Newtone weken later afscheid en sloot zich aan bij PKF International. Newtone-ceo Seijkens benadrukt dat netwerken als Moore, PKF en HLB zich kenmerken door onafhankelijke leden, met een zelfstandige strategie. "Er wordt geen winst gedeeld. De drijfveer om gezamenlijk te investeren is dan ook afwezig." Voor Newtone vindt Seijkens een investering in het internationale netwerk een speerpunt. Hij vindt daarom de keuze voor een exclusief partnerschap met PKF belangrijk voor de samenhang en de identiteit.

Een Europese acquisitiegolf

De rest van de acquisitiestrategie ligt in het verlengde van deze beweging. Meer netwerkdeals, meer integratie van de dienstenportefeuille en meer integratie van kantoren binnen de netwerken. De aangekondigde fusie van Moore DRV en Moore MKW tot het op LinkedIn reeds gecreëerde label Moore Netherlands is daarvan het logische gevolg. Het fusievoorstel ligt ter goedkeuring voor bij de Autoriteit Consument & Markt.

De volgende stap wordt een samensmelting van dochterkantoren binnen internationale labels in de Benelux, het Verenigd Koninkrijk en Ierland, en de Scandinavische landen. In deze markten heeft private equity al grote slagen geslagen, zo concludeerde AccountancyEurope in zijn rapport over private equity in de Europese markten.

PIA Group heeft om die reden onlangs een nieuwe ceo aangesteld voor de internationale groepsorganisatie. Die benoeming stelt oprichter Steven Brouckaert vrij om verder te acquireren binnen en buiten de Benelux. Vorig jaar al liet Brouckaert weten dat PIA Group gebruik wil maken van synergievoordelen binnen de Benelux-organisaties. Pal na de bekendmaking van de nieuwe directiebenoeming werd in het Handelsregister de oprichting van de vennootschap PIA Group Internationaal Beheer BV geregistreerd.

'Het wachten is nu op een overnamebeweging in de markten waar private equity nog niet of nauwelijks heeft toegeslagen, zoals Frankrijk en Duitsland.'

Na Newtone, dat inmiddels een Belgische samenwerking aan is gegaan, maakte deze maand ook Baker Tilly bekend de Nederlandse en Belgische organisaties te willen combineren. Maar concurrent Waterland is het best op de tweede fase voorbereid, met niet alleen belangen Moore Netherlands en Moore Belgium, maar ook in Moore Ireland en het Britse Moore Kingston Smith.

Het wachten is nu op een overnamebeweging in de markten waar private equity nog niet of nauwelijks heeft toegeslagen, zoals Frankrijk en Duitsland. Een recente noemenswaarde investering door private equity-firma EQT in Steuerberatungsgesellschaft WTS werd in de Frankfurter Algemeine Zeitung opgetekend als een Kampfansage tegen de big four. Met de hulp van Ankerinvestor EQT wil deze nummer vijf in de Duitse belastingadvies- en accountancymarkt een 'leidend merk voor belastingadvies, technologie en kunstmatige intelligentie in Europa' worden. "Wir werden den Markt rocken", aldus de toenmalige Vorstandvorsitzender Fritz Esterer, die overigens een halfjaar na de deal na tegenvallende groeicijfers aan de kant is geschoven als bestuursvoorzitter.

De impact van internationale bewegingen op Nederland

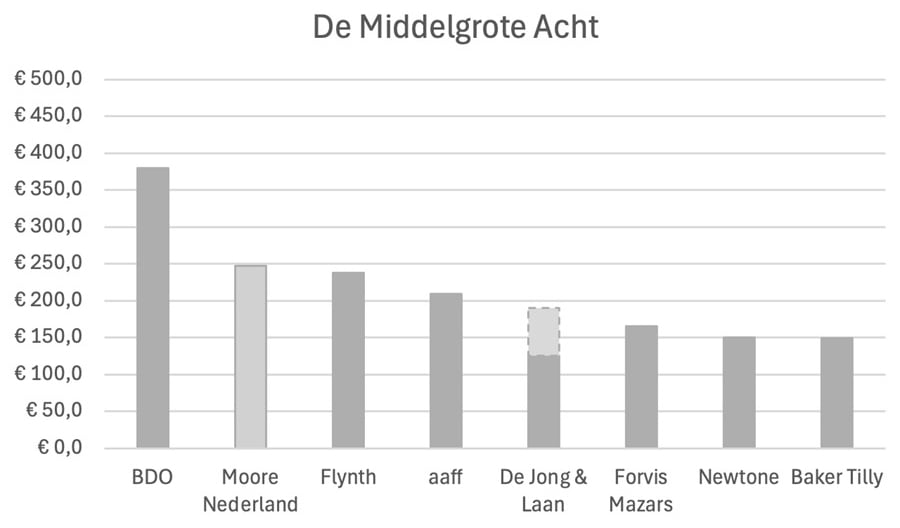

Na bijna vier jaar private equity in Nederland zijn vooral de kantoren in de subtop, van de nummer 5 tot en met 12 in de markt, fors in omvang toegenomen. De huidige top telt:

- zestien kantoren met een omzet van meer dan € 100 miljoen (+8, ten opzichte van 2021)

- tien kantoren met meer dan duizend werknemers (in fte gerekend) (+4)

- veertien kantoren met een controlepraktijk die meer dan € 25 miljoen omzet (+7).

Ten opzichte van de meest recente AV Top 50 reken ik hierbij de Jong & Laan als separaat kantoor en Moore DRV en Moore MKW als fusiekantoor Moore Nederland. Daarnaast reken ik de acquisitie van Schipper Groep door Unia en de acquisities van Omnyacc en Hendriksen door PIA Group Nederland pro forma mee.

Daarmee is het doorsnee kantoor in de subtop bijna verdubbeld in omvang. Steeds meer full-servicekantoren zijn landelijk aangestuurde professionele dienstverleners geworden, met regiovestigingen die worden ondersteund door een stevige back-office en geleid met centrale keuzes in software en recruitment- en personeelsbeleid.

Figuur 2: De nummers 5 tot en met 12 na de overnamegolf door private equity, naar pro forma* omzet gemeten in boekjaar 2024, in miljoenen euro’s

De cijfers van Moore Nederland betreffen die van Moore MKW en Moore DRV opgeteld, de cijfers van De Jong & Laan zijn inclusief die van Crowe Peak en JAN.

Wat dat betekent voor de resterende consolidatie van de markt in Nederland? Komende jaren verwacht ik toenemende focus van de platforms op acquisities in het buitenland. De platforms die nog geen landelijke dekking hebben - zoals Newtone, Crowe Foederer en Unia Group - zullen nog in de markt zijn voor verdere acquisities in Nederland. Tegelijk zullen meer en meer platforms hun blik richten op het buitenland. Tegelijk zijn de prijzen die de private equity-platforms neertellen voor de resterende 'kruimels' zo hoog opgelopen, dat het de vraag is of acquireren de moeite nog loont. Op enig moment zullen platforms waarvan de groei door acquisities achterblijft bij de gestelde ambitie, eieren voor hun geld kiezen en hun winst nemen. Dat biedt nieuwe overnamekansen voor de resterende platforms die aan de internationale wedloop nog wel zouden willen meedoen.

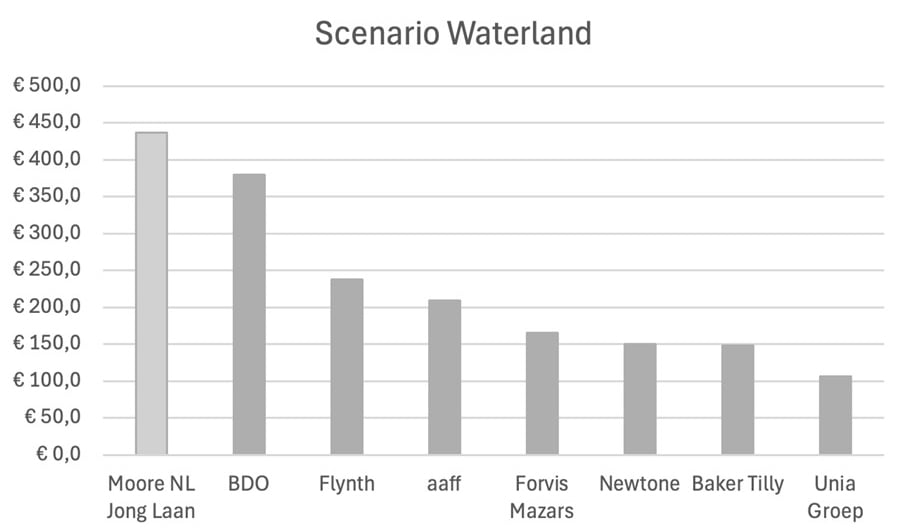

Waterland als koploper

Naar mijn inschatting is Waterland het beste gepositioneerd in deze fase van de consolidatie. Twee samenvoegingen liggen voor de hand: naast de integratie van de Moore-kantoren het Verenigd Koninkrijk, Ierland en de Benelux gaat het in Nederland om een fusie van Moore Nederland en de Jong & Laan. In beide kantoren is Waterland de sleutelinvesteerder. In het geval van die fusie zal een partij ontstaan die de sinds jaar en dag stevig op nummer 5 gepositioneerde speler in de markt, BDO, zal overtoepen. In dat scenario ziet de subtop er als volgt uit.

Figuur 3. Het scenario Waterland

De nummers 5 tot en met 12 in het scenario dat de Jong & Laan en Moore Netherlands fuseren, gerangschikt in omzet gemeten in boekjaar 2024, in miljoenen euro’s.

Opgeteld met de omzetten van Moore Kingston Smith (£ 85,9 miljoen, € 97,7 miljoen), Moore Belgium (€ 216,9 miljoen) en Moore Ierland (omzet naar schatting € 30-40 miljoen, 240 werknemers) tikt de groep een omzet van bijna € 800 miljoen aan. In Frankrijk bezit Waterland een belang in COGEP (omzet: plusminus € 280 miljoen), de nummer 7 in de Franse auditmarkt. Dat kantoor is vooralsnog lid van het netwerk HLB International. Als private equity-investeerder staat Waterland stevig voorgesorteerd op een exit als unicorn, waarbij het een pan-Europees full-service-accountancynetwerk lanceert, dat BDO en RSM naar de kroon kan steken.

Een lokale held?

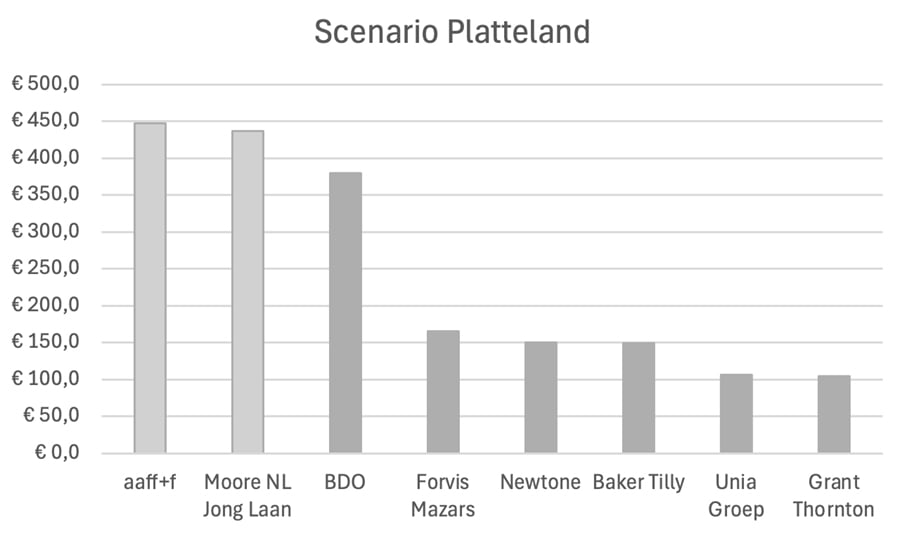

Er is nog een andere fusiemogelijkheid die de markt kan doen opschudden. In reactie op het geweld van private equity, kan nog één ander kantoor in Nederland op dit moment BDO overtreffen in de kantorenranglijst.

Figuur 4. Het scenario Platteland

De nummers 5 tot en met 12 in het scenario dat enerzijds de Jong & Laan en Moore Netherlands fuseren en anderzijds aaff en Flynth fuseren, gerangschikt in omzet gemeten in boekjaar 2024, in miljoenen euro’s.

Een fusie van aaff en Flynth zou een lokale gigant creëren, met een omzet die pro forma net ietsje groter is dan die van de Moore-Waterland-combinatie. De vraag voor het nieuwe jaar is of dat misschien is wat Tsang bedoelde tijdens zijn toespraak op de Accountantsdag, toen hij zei dat “de golf nog lang niet voorbij” zou zijn. Maar dat lijkt me iets voor de eindejaarsterugblik van volgend jaar.

Lees ook deel 1 van dit drieluik: Private equity is uitgespeeld in de Nederlandse accountancy. In het laatste en derde deel van het drieluik ga ik in op de vraag welk scenario te verwachten valt, als een private equity-deal met een accountantskantoor misgaat.

Gerelateerd

Overnames in accountancy worden inmiddels vooral gefinancierd door private equity

Private equity domineert inmiddels de accountantssector, waarbij de focus verschuift van nationale consolidatie naar grensoverschrijdende platformvorming. Twee derde...

Volgens ceo van Baker Tilly Nederland geldt bij private equity soms 'onbekend maakt onbemind'

Ronald Hoeksel, ceo van Baker Tilly Nederland, vindt dat de vrees voor het in zee gaan met private investeerders in de accountancy niet altijd terecht is. Hij gaat...

Private equity-reus EQT steekt half miljard in continentale taxconcurrent van big four

Na een investering in het Duitse belastingadvieslabel WTS Deutschland, steekt private equity-gigant EQT nu ook een half miljard in het opzetten van een Britse WTS-praktijk....

IFAC telt wereldwijd meer dan duizend accountantskantoren die in zee gingen met private equity

Meer dan duizend accountantskantoren wereldwijd, met name in Europa en de VS, hebben de afgelopen tien jaar investeringen ontvangen van private equity-partijen....

Nederlandse accountants bezorgd over risico’s van private equity

Een flink deel van de Nederlandse accountantskantoren is voorzichtig, als het gaat om de opkomst van private equity in de sector. 33 procent ziet private equity...