Private equity betaalde forse premie voor Unia-dochters Verstegen en Schuiteman

Voor de overname van de kantoren Verstegen, Schuiteman en het kleinere Meerwijk Allister is een goodwill betaald van € 186,5 miljoen. Dat blijkt uit de onlangs gedeponeerde jaarrekening van Unia Groep Holding. In vergelijking tot de omzet is de overnamesom naar schatting bijna driemaal zo hoog als die van de Jong & Laan, dat in 2022 als eerste Nederlandse kantoor in zee ging met private equity.

Wilbert Geijtenbeek

Unia Groep is een onderneming die mei vorig jaar ontstond door de fusie van het audit-only-kantoor Verstegen met de kantoren Schuiteman en Meerwijk Allister. In december werd automatiseringslabel Peacock aan de groep toegevoegd. Dit jaar besloot ook accountantskantoor Schipper Groep zich bij Unia Groep te voegen, dat met die deal de omzetbarrière van € 100 miljoen doorbreekt.

Unia Groep is opgetuigd op instigatie van private equity-firma Capital A, het vroegere ABN Amro Participaties, dat zich vorig jaar aandiende als ambitieuze deelnemer aan de consolidatiestrijd in de accountancy.

Volledig eigenaar van drie kantoren

Onlangs publiceerde holdingvennootschap Unia Groep Holding BV zijn jaarrekening 2024 bij het Handelsregister van de Kamer van Koophandel. In die jaarrekening is de openingsbalans van de holdingvennootschap van 5 juni 2024 opgenomen. Op die datum werd de holding enig aandeelhouder van Unia Holding BV. Die dochtervennootschap verwierf in augustus alle aandelen van de accountantskantoren Verstegen, Schuiteman en Meerwijk Allister, zo blijkt uit de jaarrekening. Van de aansluiting van Schipper Groep is geen melding gemaakt in de jaarrekening.

Volgens de jaarrekening van Unia Groep Holding is de omzet van de onderIiggende IabeIs over geheeI 2024 gestegen met 15,6 procent bij Verstegen, van 2,3 procent bij Schuiteman en van 22,2 procent bij automatiseringsdochter Peacock. De omzet van het kleinere dochterkantoor Meerwijk AIIister daaIde met 5,1 procent, meldt het jaarverslag.

Goodwillberekening

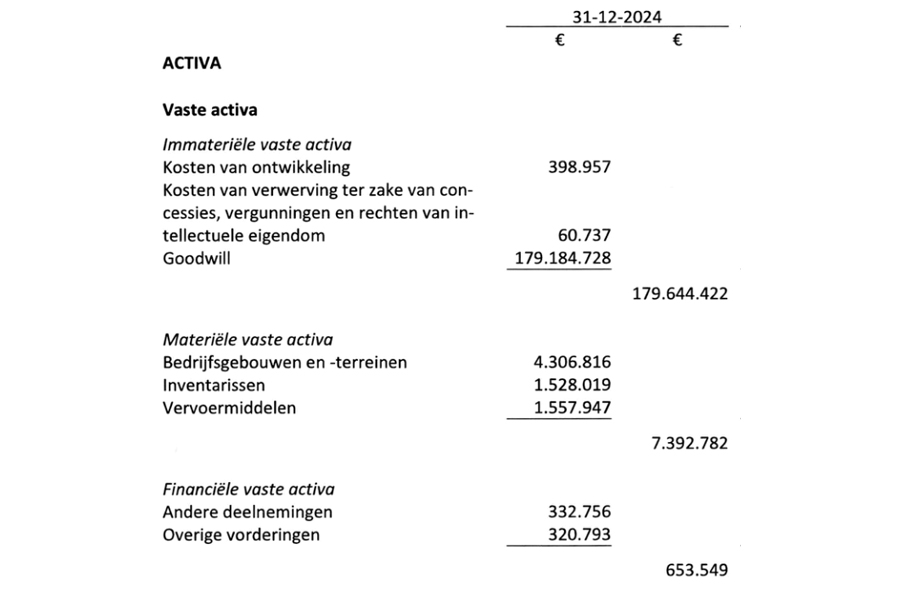

De post goodwiII is bepaaId op basis van purchase price aIIocation. De initiëIe goodwiII bedraagt € 186,5 miIjoen en wordt over een periode van tien jaar afgeschreven. De afschrijving van € 7,4 miljoen in de maanden na de transactie is ten laste gekomen van het resultaat, dat op € 5 miljoen negatief uitkwam.

De vaste activa in de geconsolideerde balans van Unia Groep Holding BV.

Bron: Jaarrekening Unia Groep Holding 2024

Naast de initiële goodwill van € 186,5 miljoen is er nog eens € 7,3 miljoen betaald voor de materiële vaste activa en bovendien € 0,6 miljoen voor de financiële vaste activa van de drie fusiekantoren. Onvermeld in de jaarrekening is welke debiteuren bij de transacties zijn meegenomen, welke schulden zijn verrekend en welke kasposities verworven. Met dat voorbehoud komt een voorzichtige raming van de ondernemingswaarde neer op € 194,4 miljoen.

Duur betaald

Ter vergelijking: van het toenmalige de Jong & Laan, dat in 2022 private-equityfirma Waterland als investeerder verwelkomde, is de ondernemingswaarde geraamd op € 85,8 miljoen. De toenmalige omzet (in boekjaar 2021) bedroeg € 77,9 miljoen.

Doorgaans worden overnamemultiples berekend ten opzichte van de ebitda-winst. In het geval van de Jong & Laan is de multiple van de investering door Waterland, najaar 2022, geraamd op 6 tot 6,5 maal de ebitda. De ebitda’s van de Unia-kantoren zijn in de jaarrekeningen niet bekendgemaakt.

De Jong & Laan werd gewaardeerd op 1,1 maal de omzet. Bij Unia Groep liggen de verhoudingen tussen de omzet en de overnamesom beduidend gunstiger. Met een geraamde omzet van tussen € 57,5 miljoen (in boekjaar 2023) en € 63,7 miljoen (in boekjaar 2024), betreft de omzetmultiple van de initiatiefnemers van Unia Groep net boven de 3. Unia-bestuurder René Kerstens laat weten dat het bestuur niet in de gelegenheid is inhoudelijk te reageren op de raming.

Multiples nemen toe

De hogere multiple past in een trend die onlangs door Bartjens in het FD werd opgetekend: accountantskantoren worden steeds duurder verkocht. De rekenmeester van de krant raamt dat tegenwoordig "een koper minimaal tien- tot elfmaal deze geschoonde ebitda op tafel moet leggen".

Verstegen is een op jaarrekeningcontrole gericht kantoor, dat tweederde van zijn omzet met assurancewerkzaamheden genereert. In de Assurance-Top 30 van Accountancy Vanmorgen prijkt Verstegen op positie 14. De gemiddelde medewerker van het specialistische kantoor maakt een omzet van ruim twee ton, waarmee Verstegen zich kan meten met de big four.

Focus op groei in controlecliënten en talenten

Het bestuur verwacht vooral groei in de controlepraktijk te boeken, waar het aantal opdrachten toeneemt. "De omzetgroei die we in 2025 verwachten is fors en is mogelijk door de stijging van het aantal medewerkers en opbouw van een flexibele schil in de piekperioden."

Unia streeft naar een "goede mix" tussen ervaren accountants, ervaren controIe-medewerkers en starters. "De focus blijft in 2025 onverminderd gericht op het werven, opleiden en binden van kwaIitatief goede medewerkers. Hierbij Iigt het accent op het aantrekken van ervaren medewerkers, maar we realiseren ons dat de vraag naar gekwaIificeerd personeeI groot is en de markt derhalve zeer competitief. Verder wordt ook in 2025 kritisch gekeken naar het ingaan op verzoeken om offerte uit te brengen en het accepteren van eventuele nieuwe opdrachten."

Kredieten

Voor de bekostiging van de overname zijn door Unia Groep kredieten afgesloten bij ING (à € 20 miljoen) en Partners Group (à € 72 miljoen). Beide leningen hebben een looptijd tot 2031 - een voor private equity-begrippen gebruikelijke zeven jaar na de eerste investering. Als zekerheid voor de Ianglopende Iening is pandrecht verstrekt op "alle indirecte en directe aandelenbelangen van Unia Groep Holding B.V. en aIle overige activa van Unia Groep Holding B.V. en haar dochtermaatschappijen", zo meldt de jaarrekening.

Volgens het bestuur zijn de operationele kasstromen goed. "Hiermee worden de renteverpIichtingen voldaan uit hoofde van de financieringsfaciliteit bij de externe financiers." Het beIangrijkste financiële risico dat het bestuur identificeert is het renterisico, dat het bestuur wil beheersen door "de nettorentelasten te optimaIiseren". Een mutatie van 1 procent van de rente Ieidt tot een Iager resuItaat (excIusief effect vennootschapsbelasting) van circa € 900.000.

Voor de externe financiering zijn financiële convenanten met de kredietverstrekkers overeenkomen, die zijn gebaseerd op de Ieverage ratio: de geconsolideerde rentedragende schulden gedeeId door de geconsolideerde ebitda. "Gedurende 2024 en tot de datum van de jaarrekening wordt aan deze ratio voIdaan", onderstreept het Unia-bestuur.

Gerelateerd

Overnames in accountancy worden inmiddels vooral gefinancierd door private equity

Private equity domineert inmiddels de accountantssector, waarbij de focus verschuift van nationale consolidatie naar grensoverschrijdende platformvorming. Twee derde...

Volgens ceo van Baker Tilly Nederland geldt bij private equity soms 'onbekend maakt onbemind'

Ronald Hoeksel, ceo van Baker Tilly Nederland, vindt dat de vrees voor het in zee gaan met private investeerders in de accountancy niet altijd terecht is. Hij gaat...

Private equity-reus EQT steekt half miljard in continentale taxconcurrent van big four

Na een investering in het Duitse belastingadvieslabel WTS Deutschland, steekt private equity-gigant EQT nu ook een half miljard in het opzetten van een Britse WTS-praktijk....

IFAC telt wereldwijd meer dan duizend accountantskantoren die in zee gingen met private equity

Meer dan duizend accountantskantoren wereldwijd, met name in Europa en de VS, hebben de afgelopen tien jaar investeringen ontvangen van private equity-partijen....

Nederlandse accountants bezorgd over risico’s van private equity

Een flink deel van de Nederlandse accountantskantoren is voorzichtig, als het gaat om de opkomst van private equity in de sector. 33 procent ziet private equity...