Weg met de publicatieplicht voor micro-entiteiten!

De publicatieplicht voor micro-entiteiten moet weer van tafel, en snel ook. Want het heeft meer weg van een kraslot.

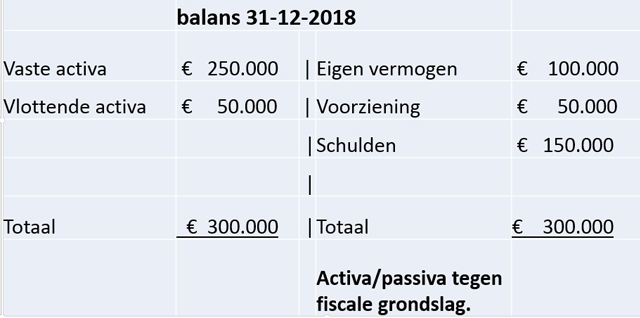

Eerder heeft de wetgever het begrip micro-entiteit geïntroduceerd. De publicatie van de jaarrekening van een micro-entiteit is beperkt en bestaat uit een hoofdindeling zonder toelichting én grondslagen. Een voorbeeld hiervan vindt u onderstaand.

Waaruit bestaat onderstaande balans? (meerdere keuzes zijn mogelijk….)

Vaste activa:

- Onroerend goed?

- Lening eigen woning directie?

- Goodwill?

- Deelneming?

- Kosten van ontwikkeling?

Vlottende activa:

- Voorraden?

- Onderhanden projecten?

- Debiteuren?

- Liquide middelen?

- Rekening courant directie?

Eigen vermogen:

- Aandelenkapitaal?

- Wettelijke reserves?

- Herinvesteringsreserve?

- Overige reserves?

- Kosten egalisatiereserve groot onderhoud?

Voorziening:

- Pensioenvoorziening?

- Voorziening groot onderhoud?

- Lijfrente voorziening?

- Voorziening voor een claim?

Schulden:

- Crediteuren?

- Hypothecaire lening?

- Belastingschulden?

- Nog te betalen dividend?

Volgens de wetgever moet de jaarrekening voldoen aan de definitie van artikel 2: 362 lid 1 BW: "De jaarrekening geeft volgens normen die in het maatschappelijk verkeer als aanvaardbaar worden beschouwd een zodanig inzicht dat een verantwoord oordeel kan worden gevormd omtrent het vermogen en het resultaat, alsmede voor zover de aard van een jaarrekening dat toelaat, omtrent de solvabiliteit en de liquiditeit van de rechtspersoon."

Bovenstaand publicatiestuk voldoet niet aan de hiervoor genoemde definitie. Sterker nog: het maatschappelijk verkeer krijgt een 'kraslot'. "Gok maar raak voor een knaak."

Daarom moet de wetgever snel stoppen met deze poppenkast. Als de NBA dan ook nog de stekker uit de verplichte toepassing van 4410 haalt, dan kan "Nederland weer rekenen op zijn accountants". Het maatschappelijk verkeer zal ons dankbaar zijn.