Dankzij COS een veel efficiëntere steekproef

Een vaak gehoord bezwaar tegen het gebruik van steekproeven is dat er te veel waarnemingen nodig zijn om tot goedkeuring te komen als de te controleren jaarrekeningpost niet brandschoon is. Op zichzelf al interessant: de accountant vindt dat hij te veel werk moet doen omdat de gecontroleerde zijn werk niet goed heeft gedaan. Met COS 450 in de hand is daar wat aan te doen.

Paul van Batenburg

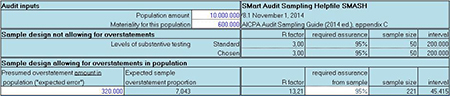

Een voorbeeld: een jaarrekeningpost vertegenwoordigt een bedrag van 10 miljoen euro. De accountant heeft als materialiteit € 600.000. Bij 95 procent en 0 toegestane fouten is de steekproef 50 waarnemingen. Daar kan geen data-analyse tegenop, denkt de accountant, maar de klant gooit roet in het eten door te melden dat er foutjes in de gegevens zitten waardoor in totaal een bedrag van € 320.000 fout kan zijn.

Eerste reactie van de accountant moet zijn om de klant te vragen die foutjes te zoeken en te corrigeren. Belangrijk argument daarvoor is dat zo wordt voorkomen dat de steekproef fouten oplevert en er niet kan worden goedgekeurd. De klant werpt tegen dat € 320.000 niet materieel is. Moet de accountant dan maar slikken?

Een steekproef die ondanks een vermoedelijke fout van € 320.000 een maximale fout onder € 600.000 op kan leveren, is 221 waarnemingen groot. Daarin kunnen (ruim) 7 fouten nog steeds tot goedkeuring leiden. Op www.steekproeven.eu is een spreadsheet te vinden om dit te berekenen. Een screenshot daarvan:

De accountant gaat dus nu veel te veel werk doen omdat de klant niet genoeg werk gedaan heeft. Gelukkig steekt COS 450 paragraaf 8 daar een stokje voor:

De accountant dient alle afwijkingen die tijdens de controle zijn geaccumuleerd, tijdig aan het management op het passende niveau mee te delen, tenzij dit op grond van wet- of regelgeving verboden is. De accountant dient het management te verzoeken deze afwijkingen te corrigeren.

Voor alle zekerheid: COS 450, paragraaf A3 meldt dat de geprojecteerde fout uit een steekproef tot die geaccumuleerde fout behoort. De klant zal dus nu toch moeten corrigeren!

Als de klant de correctie doorvoert kunnen we dat bedrag van zowel de geprojecteerde als maximale fout aftrekken. De maximale fout is dan slechts € 280.000. De accountant kan goedkeuren, maar hij heeft overbodig werk gedaan.

Hoe voorkomt de accountant dat overbodige werk? Door de klant er vooraf op te wijzen dat de geprojecteerde fout gecorrigeerd zal moeten worden. Er zijn dan 3 manieren om met aanzienlijk minder werk goed te keuren:

- Als de klant dat vooraf doet, is een steekproef van 50 voldoende om bij 0 fouten goed te keuren.

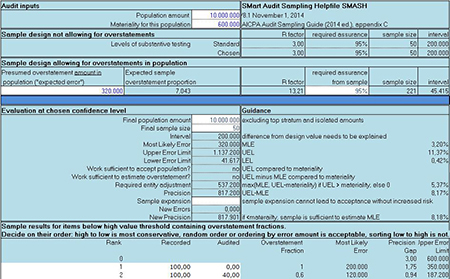

- Als de klant dat niet vooraf doet, zal die steekproef van 50 om precies te zijn 1,6 fouten opleveren: de geprojecteerde fout is dan € 320.000 en de maximale fout € 1.137.200. Te hoog om goed te keuren en zelfs te hoog om de geprojecteerde fout te kunnen vaststellen. De onnauwkeurigheid van die schatting is immers € 17.200 terwijl de materialiteit € 600.000 is.

De accountant kan de steekproef uitbreiden voor een voldoende nauwkeurige schatting: daar zijn slechts 25 extra waarnemingen voor nodig. Ondanks de 0,8 extra fouten (25/50 van 1,6) is de bovengrens bij 75 waarnemingen met 2,4 fouten € 920.000: te veel om goed te keuren, maar precies genoeg om na correctie van de geprojecteerde fout van € 320.000 goed te keuren.

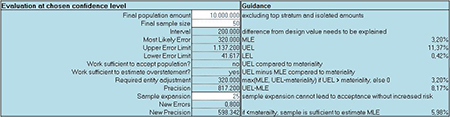

- De accountant had ook direct de materialiteit op € 920.000 kunnen zetten, wetend dat de maximale fout toch met € 320.000 verlaagd gaat worden. De steekproef zou dan weer op 75 uitkomen en daarin zouden 2,4 fouten toegestaan zijn:

Gerelateerd

Voorraadcontroles: schatten van de werkelijke waarde met open-source software

Bij de controle van handels en productieondernemingen wordt vaak een fysieke voorraadcontrole uitgevoerd. Daarbij komen regelmatig afwijkingen aan het licht, bijvoorbeeld...

Auditen van de eerlijkheid van een algoritme, met behulp van statistiek

Eind 2024 trad de EU-wetgeving op kunstmatige intelligentie (AI) in werking. Deze wetgeving is opgesteld om het toenemende gebruik van AI in besluitvormings- en...

De Wet van Benford

De Wet van Benford kent toepassingen binnen de audit en is opgenomen in veel auditsoftwarepakketten. Een verkenning van mogelijkheden, beperkingen en toetsing met...

Symposium over statistiek in ESG

Hoe ver is de auditpraktijk met het toepassen van data-analyse op het gebied van ESG? De Stuurgroep Statistical Auditing van het Limperg Instituut gaat daarop in,...

Machine learning in de audit: stratificeren van bedrijfslocaties

In dit derde en laatste deel van een reeks columns over machine learning in de audit gaat het over clusteren. De auteurs laten zien hoe je met een open-source statistiekprogramma...