Ondernemer met schulden. Wat is de juiste aanpak?

De coronacrisis heeft er bij veel ondernemers flink ingehakt. Reden voor de accountant om het gesprek aan te gaan. Niet alleen over de financiële situatie, maar ook over de mentale gesteldheid.

Jan Wietsma

Het kabinet heeft aangekondigd dat de coronamaatregelen grotendeels worden ingetrokken. Daarmee gaat Nederland populair gezegd 'weer open'. Tegelijkertijd is er een hele categorie ondernemers die als gevolg van de coronamaatregelen met een hoge schuldenlast te maken heeft. Veelal gaat het om belastinguitstel, terugbetalingen NOW, TVL of TOZO, huurpenningen, financieringen en geleend geld bij familie en vrienden.

De kans is groot dat ondernemers met schuldenlasten vanwege corona bij de accountant aankloppen en vragen hoe ze nu verder moeten. Daarbij zijn er meerdere opties die verkend kunnen worden, waarbij een en ander afhankelijk is van de situatie waarin de onderneming verkeert.

Mentale toestand

Maar voordat er überhaupt naar oplossingen wordt gezocht, is het belangrijk eerst het gesprek met de ondernemer aan te gaan over zijn of haar mentale gesteldheid. De coronacrisis heeft er bij een deel van de ondernemers stevig ingehakt en de Kamer van Koophandel, de Belastingdienst, Ondernemend Nederland (ONL) en MKB-Nederland merken op dat het goed is als de accountant eerst aandacht heeft voor de mentale kant, voordat aan de slag wordt gegaan met het oplossen van de schulden. Daarbij wordt er geadviseerd ook alert te zijn op signalen van familieleden.

'De kans is groot dat ondernemers met schuldenlasten vanwege corona bij de accountant aankloppen.'

Vind je het lastig om hier als accountant mee om te gaan, wijs de ondernemer dan op de ondersteuningsmogelijkheden die de Zwaar Weer-desk van de KvK heeft, of adviseer de ondernemer contact op te nemen met zijn huisarts. Mocht de ondernemer in het gesprek hinten op de mogelijkheid dat hij of zij uit het leven wil stappen, neem dan contact op met 113. Denk niet dat dit wel los zal lopen.

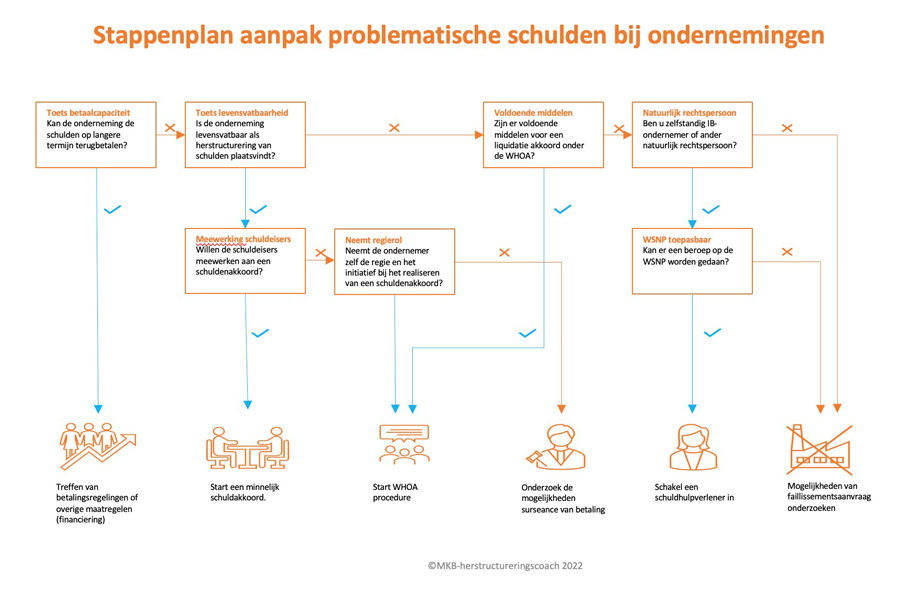

Schuldenroutekaart

Als een ondernemer te maken heeft met een schuldenlast die hem of haar boven het hoofd groeit of dreigt te groeien, dan kan deze routekaart (die met een aantal stakeholders is opgesteld) een goed hulpmiddel zijn bij het adviseren over de juiste oplossing.

Aandachtspunten bij het toepassen van deze routekaart zijn:

Het maken van betalingsafspraken

Als er betalingsafspraken worden gemaakt met bijvoorbeeld de Belastingdienst of financiers, dan zullen deze altijd inzichtelijk willen hebben of de ondernemer ook in staat is om die afspraken na te komen. Daarvoor is vaak een kasstroomprognose nodig voor de periode waarvoor deze afspraken gelden.

Minnelijke schuldenakkoorden

Kan de onderneming alleen overleven als een deel van de schulden wordt kwijtgescholden of gesaneerd, dan zal de schuldeiser in de meeste gevallen een herstelplan willen zien, waaruit de levensvatbaarheid na de schuldsanering blijkt.

'Accountants zullen bij het opstellen van een herstelplan vaak een belangrijke rol spelen.'

Accountants zullen bij het opstellen van een herstelplan vaak een belangrijke rol spelen. Ga je als accountant namens je klant onderhandelen over het treffen van een schuldenakkoord, houd dan wel rekening met de bepalingen uit de VGBA. Je dient namelijk niet alleen maar oog te hebben voor het belang van je klant.

WHOA-akkoord

Bij een WHOA-akkoord bepaalt de rechter uiteindelijk dat iedereen akkoord moet gaan met een schuldsanering, als blijkt dat de onderneming na deze schuldsanering weer levensvatbaar is. Ook hier geldt dat de accountant vaak veel werkzaamheden kan doen, zoals het maken van een oorzakenanalyse en het ondersteunen bij het maken van een herstelplan. De praktijk leert dat WHOA-akkoorden vaak tot stand komen door een goede samenwerking tussen ondernemer, advocaat en accountant, al dan niet bijgestaan door een herstructureringsdeskundige of observator.

Surseance of faillissement

In dit soort situaties geeft de ondernemer de regie uit handen. Het is hierbij goed om altijd een advocaat te raadplegen voordat een dergelijk besluit wordt genomen.

IB-ondernemer

Voor een IB-ondernemer geldt dat deze er altijd goed aan doet om de mogelijkheden van de Wet Schuldsanering Natuurlijke Personen te onderzoeken. Hiervoor kan de ondernemer het beste worden doorverwezen naar organisaties als MKB-doorgaan of Over Rood. Ook gebruikmaking van de Bijzondere Bijstand Zelfstandigen (BBZ) kan een oplossing zijn. In dit geval kan het beste contact worden gezocht met het IMK.

Niet stil blijven zitten

De slechtste optie die kan worden gekozen, is niet acteren. Dat levert altijd meer problemen op dan actief op zoek gaan naar oplossingen. Tevens kleeft aan deze oplossing ook de nodige risico's voor ondernemer en adviseur aan; zie daarvoor ook het artikel Valkuilen bij het beoordelen van (dis)continuïteit dat in december 2021 op accountant.nl is verschenen.

'De slechtste optie die gekozen kan worden, is niet acteren.'

Wellicht dat een aantal lezers denken "maar er wordt toch ook nog gewerkt aan herstelbeleid?" Dat is zeker zo. Maar dat herstelbeleid zal altijd aanvullend zijn en nooit het schuldenvraagstuk in zijn geheel oplossen. Van de ondernemer en de accountant mag dus verwacht worden dat die anticiperen en handelen. Mocht het achteraf dan toch nog een beetje meevallen, dan is dat mooi meegenomen.

Gerelateerd

Brussel keurt miljarden coronasteun voor Air France-KLM opnieuw goed

De Europese Commissie keurt opnieuw de staatssteun ter waarde van 10,4 miljard euro voor Air France-KLM goed.

Ontbinding en verslaggevings-verplichtingen bij onontkoombare discontinuïteit?

Hoe kan een onderneming bij discontinuïteit ontbonden worden en welke verslaggevingsverplichtingen gelden er dan?

Accountants moeten vaker waarschuwen voor continuïteitsproblemen, stelt Brits onderzoek

Drie op de vier verklaringen van accountants waarschuwden niet dat bedrijven die uiteindelijk omvielen, het risico liepen failliet te gaan. In het jaar voor het...

Accountant aansprakelijk bij mislopen coronasteun?

Het lijkt alweer lang geleden, maar pas vier jaar terug brak corona uit in Nederland. Sinds het tweede kwartaal van 2020 konden ondernemingen aanspraak maken op...

Wat mag Nederland van zijn accountant verwachten bij de coronaschulden-problematiek?

Meer dan tachtigduizend ondernemers zijn niet in staat om hun coronagerelateerde schulden bij de Belastingdienst, het UWV en de RVO op tijd af te lossen. Ook is...