Boekwaarde assets weerspiegelt zelden de marktwaarde

Bij bedrijfsbeëindiging, overname of fusie is de waardering van de marktwaarde van assets voor de accountant soms een hele uitdaging. Want hoe bepaal je de marktwaarde, die tijdens een onderhandelingstraject een doorslaggevende factor kan zijn? Zeker als we te maken hebben met een overname in een noodlijdende situatie.

Die waardebepaling vraagt om specialistisch inzicht, evenals het omzetten van die waardering in een reëel bedrag waarmee opnieuw kan worden geïnvesteerd, kosten gedekt, schuldeisers tevreden gesteld of een pensioenpot van een stoppende ondernemer gevuld.

Bij de aanschaf van bijvoorbeeld productiemiddelen worden deze, onder aftrek van de te verwachten restwaarde, op basis van de economische levensduur op de balans geactiveerd en vrijwel altijd lineair afgeschreven. Interessant wordt het als tussentijds een waardebepaling moet plaatsvinden die een reële weergave is van wat de markt op dat moment voor de assets overheeft. Dan blijkt dat de boekwaarde vrijwel altijd afwijkt. Kort na aanschaf heeft de markt de neiging minder over te hebben voor een vrijwel nieuwe asset, tenzij levertijden van het betreffende middel lang zijn en er weinig voorraad is. Hetzelfde geldt voor schaarse assets die tussentijds gewaardeerd moeten worden. En zodra assets technisch of economisch voor nul op de balans staan, blijkt er vaak nog een reële waarde aanwezig die men er graag voor betaalt. Niet alleen in Nederland, maar ook ver daarbuiten.

Kennis van markt en techniek

"Laat die machine voorlopig maar staan, die is nog niet afgeschreven", is een uitspraak die regelmatig wordt gehoord. Bijvoorbeeld als de ondernemer met zijn financieel adviseur een rondje maakt in de productiehal, om zijn machinepark te updaten met een herinvestering. Op dezelfde wijze wordt vaak bij fusie en overname gekeken naar het bestaande machinepark. Dat is jammer, want juist een gebruikte, nog functionerende machine kan een aanzienlijke marktwaarde vertegenwoordigen. Vaak hoger dan de boekwaarde. Maar om tot de juiste waardebepaling te komen is veel kennis nodig; kennis van de internationale markt voor bedrijfsmiddelen en kennis van de technische staat van de betreffende asset. Een machine die in technisch opzicht in Nederland is verouderd, kan in een land als bijvoorbeeld Roemenië op een grote groep geïnteresseerde kopers rekenen. Zelfs middelen met een defect zijn in veel landen gewild, om op te knappen of om te ontmantelen voor onderdelen.

'Juist een gebruikte, nog functionerende machine kan een aanzienlijke marktwaarde vertegenwoordigen.'

Deze kennis heeft de accountant niet en dat hoeft ook niet. Want er zijn tal van partijen die de accountant bij dit soort trajecten kan ondersteunen: adviseurs op het gebied van overnames en bedrijfsbeëindiging, register taxateurs en partijen die (overtollige) assets succesvol aan de man kunnen brengen.

Een tractor als voorbeeld

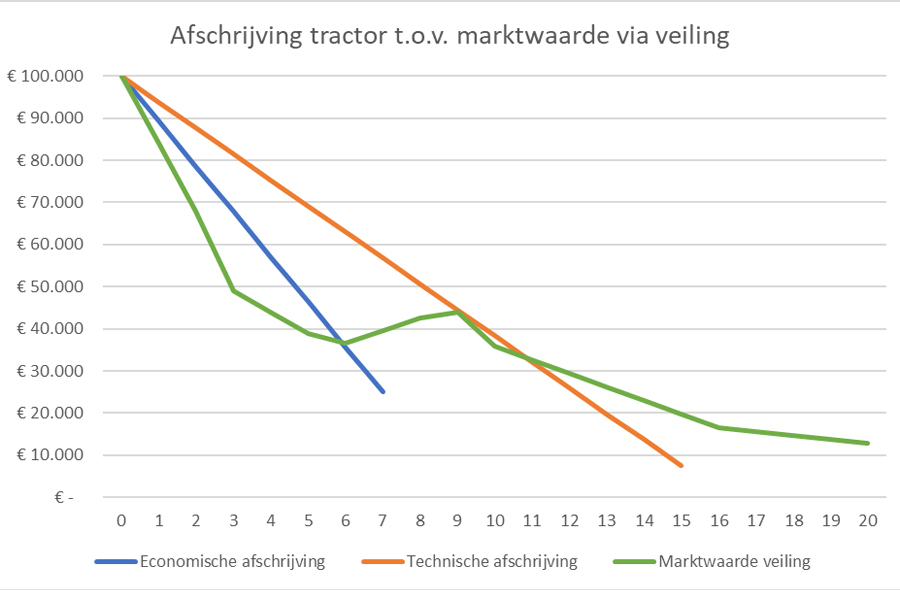

Door gegevens van vergelijkbare assets te combineren kunnen we de boekwaarde door de tijd heen vergelijken met de marktwaarde. De tractor in dit voorbeeld (John Deere type 7530) werd tien jaar geleden aangeschaft voor circa € 100.000. Na zeven jaar was de tractor economisch afgeschreven tot een restwaarde van € 25.000. Hij bleef in gebruik en werd drie jaar later voor € 35.000 aan de hoogste bieder uit Frankrijk verkocht. Een mooi resultaat.

Kijken we vervolgens naar vergelijkbare tractoren die met een nog hogere leeftijd werden verkocht, dan zie we dat de reële marktwaarde, ook in vergelijking met de technische afschrijving tot € 7.500 na vijftien jaar, aanzienlijk hoger is. Na twintig jaar brengt deze zelfs nog € 12.750 op. En het einde is dan nog niet in zicht.

Laat assets daarom altijd taxeren door een registertaxateur die kennis heeft van de specifieke markt waarin de ondernemer opereert. En die de getaxeerde waardes kan onderbouwen op basis van een recente database van eerder verkochte goederen, machines en materieel. Deze marktwaardebepaling stelt kopers én verkopers bij overname, partners bij een fusie en stoppende ondernemers in staat om de juiste financiële beslissingen te nemen.

Getaxeerde waarde omzetten in cash

Het verzilveren van de waarde van de eerder getaxeerde assets is werk voor specialisten. Verkopen aan slechts één geïnteresseerde partij leidt meestal tot cherry picking waarbij de verkoper met assets blijft zitten. Verkopen aan een kleine, nationale kring van kopers geeft ook vaak onvoldoende opbrengst, door de eenzijdigheid van de vraag en de beperkte markt. Zoek daarvoor dan ook altijd naar een partij die de wereldwijde markt bereikt én die in staat is geïnteresseerde partijen rechtstreeks te benaderen; via speciale marketingcampagnes of door gebruik te maken van een wereldwijde database van specifieke geïnteresseerden. Een zeer succesvolle methode is daarbij de online veiling.

'Een actief assetmanagement is altijd aan te bevelen.'

De internationale markt bepaalt bij elke asset opnieuw op transparante wijze de reële, marktconforme waarde. Het veilingprincipe zorgt bovendien voor uitstekende opbrengsten, vaak hoger dan verwacht.

Ook bij verkoop van slechts één machine heeft de online veiling aangetoond goed te functioneren.

Actief assetmanagement

Een actief assetmanagement is altijd aan te bevelen. Ook voor goed lopende bedrijven, die daarmee op tijd bewust keuzes kunnen maken voor (des)investeringen. Verouderde, zelfs geheel afgeschreven machines en materieel kunnen geld opleveren voor nieuwe investeringen. En verkoop van overtollige, soms gefinancierde, voorraden kan weer evenwicht in de balans brengen. Een taxatie kan daarbij verhelderend werken.

Gerelateerd

NS kan nu 'maatschappelijke waarde' laten zien

Het werd tijd om het begrip bedrijfswaarde opnieuw te definiëren, meenden onderzoekers van consultancybureau ftrprf, Rotterdam School of Management en Nyenrode....

Verkoop sportcomplex aan ASML zorgt voor vragen over rol accountant

Twee tennisvrienden hadden twaalf jaar lang samen een sport- en evenementencomplex in Veldhoven. Toen chipmachinefabrikant ASML ruimte nodig had voor uitbreiding,...

Is de accountant klaar voor de WHOA?

Voor bedrijven die een te hoge schuldenlast hebben opgebouwd, maar aantoonbaar over rendabele activiteiten beschikken, was surseance van betaling tot voor kort het...