'Tussen controle en vertrouwen': waarom soft controls onmisbaar zijn voor de accountant

In de accountancy ligt de nadruk traditioneel op hard controls: regels, procedures, checklists en standaarden die de kwaliteit van het werk moeten borgen. Deze zijn op papier gesteld, meetbaar en op overtredingen wordt gehandhaafd. Dat geeft zekerheid. De professional ervaart dat de almaar toenemende 'regeldruk' het vertrouwen in zijn of haar professionele oordeelsvorming beperkt. De praktijk ervaart een dilemma tussen controle en vertrouwen.

Henri Slob

Volgens Martijn Hengeveld* gaat achter dat dilemma een risico schuil: "Wanneer er veel hard controls aanwezig zijn, blijft er weinig ruimte over voor verantwoordelijkheidsgevoel", stelt hij. "Medewerkers ervaren dat je binnen de eigen organisatie alleen nog maar moet voldoen aan alle regels en standaarden. Daarmee werk je als team niet met de beleids- en kwaliteitsbepalers samen als gelijkwaardige professionals, maar creëer je afhankelijke professionals in je team dat duidelijkheid zoekt in regels."

Daarom pleit Hengeveld voor veel meer aandacht voor soft controls; een begrip dat binnen de accountancy steeds belangrijker wordt, maar vaak nog onvoldoende wordt uitgelegd en toegepast. Een belangrijke stap hierin is NBA Handreiking 1148 Soft Controls uit 2022. Het belang van soft controls voor een integere en beheerste bedrijfsvoering is hierin opgenomen. Soft controls kunnen worden ingezet om risico's te onderkennen en beheersen. Ook draagt educatie over cultuur en gedrag bij aan een beter begrip van soft controls. Wat nodig is, is een vertaling van inzicht naar effectieve toepassing. Het ontwikkelen van gesprekmiddelen kan daarbij helpen, aldus Martijn.

'Wat nodig is, is een vertaling van inzicht naar effectieve toepassing.'

Wat zijn soft controls?

Soft controls zijn (niet-tastbare) gedragsbeïnvloedende factoren in een organisatie, die van belang zijn voor het realiseren van de organisatiedoelstellingen. Het operationaliseren staat centraal in NBA Handreiking 1148. Het zijn de aspecten van cultuur die bepalen hoe mensen zich gedragen, waarom ze bepaalde keuzes maken en welke normen en waarden leidend zijn in het dagelijkse werk. Voor accountants gaat het dan bijvoorbeeld om:

- Helderheid: begrijpen professionals wat er van hen wordt verwacht?

- Voorbeeldgedrag: laten leidinggevenden écht zien wat 'goed professioneel handelen' is?

- Aanspreekbaarheid: voelen collega's de ruimte om elkaar op fouten of risico's te wijzen?

- Betrokkenheid, transparantie en openheid zijn andere bepalende factoren die de cultuur en het dagelijks gedrag vormgeven.

Voorgaande elementen zijn onderdeel van het soft controls-model met acht elementen van Muel Kaptein. Soft controls zijn niet tastbaar, maar ze bepalen in hoge mate de kwaliteit van besluitvorming, dossiervorming en teamdynamiek. "Als je alleen stuurt op regels, mis je het gesprek over motivatie, verantwoordelijkheid en morele afwegingen", benadrukt Hengeveld. "Juist die aspecten blijken keer op keer bepalend in root cause-analyses."

De kracht van academisch inzicht én praktische toepasbaarheid

Soft controls worden soms als abstract en ongrijpbaar ervaren. Dat is precies waarom een combinatie van wetenschappelijk inzicht en praktische vertaling zo waardevol is. "Een masterclass aan de universiteit biedt een diepgaand, theoretisch inzicht,” vertelt Hengeveld, verwijzend naar zijn deelname aan de masterclass De Fundamenten van Soft Controls. "Je leert hoe deze factoren werken, wat wetenschappelijk onderzoek vanuit verschillende perspectieven erover zegt en vanuit welke modellen je ernaar kunt kijken. Dat academische fundament is een stevige basis."

'Door inzichten uit wetenschap en praktijk te verenigen, ontstaat een gedeeld kader waar de hele beroepsgroep iets aan heeft.'

Maar wetenschap alleen is niet genoeg. "Accountants willen weten: hoe breng ik dit morgen in praktijk? Daarom is een vertaalslag nodig door beroepsgenoten naar de praktijk: mensen die weten hoe het werk van een accountant of adviseur in de praktijk loopt.” Zelf werkt Martijn Hengeveld bij Flynth aan zo'n vertaling en ook in samenwerking met collega's van andere kantoren, als koplopers binnen de faculty Ethiek, Cultuur en Gedrag van de NBA.

Die samenwerking met de beroepsorganisatie is volgens hem van groot belang om te komen tot praktische toepasbaarheid. "De NBA creëert de gemeenschappelijke standaard en is kennisdrager in de sector. Door inzichten uit wetenschap en praktijk daarin te verenigen, ontstaat een gedeeld kader waar de hele beroepsgroep iets aan heeft."

De intentie achter regels

Voor zijn aanpak leunt Hengeveld op het model van Muel Kaptein, met acht soft controls van ethisch en effectief organisatiegedrag, zoals helderheid, voorbeeldgedrag en aanspreek-baarheid. Dat model keert telkens terug in praktijkonderzoek naar oorzaken. "Bij root cause-analyses zie je vaak een combinatie van dezelfde factoren opduiken", zegt hij. "Het op afstand van elkaar werken leidt bijvoorbeeld tot minder gevoel van betrokkenheid. Elkaar aanpreken op gedrag is soms lastig, omdat we als professionals dat niet zo gewend zijn te doen. Dat geldt ook voor het delen van lessons learned."

Daarnaast keek hij naar verschillende perspectieven op soft controls, onder andere zoals besproken in de genoemde masterclass. Dat bracht hem tot een inzicht: het begint allemaal met het gesprek over de intentie achter de regels, de besluiten en de documenten. "We praten vaak over wát we doen, maar veel minder over waarom."

Een bierviltje als gespreksstarter

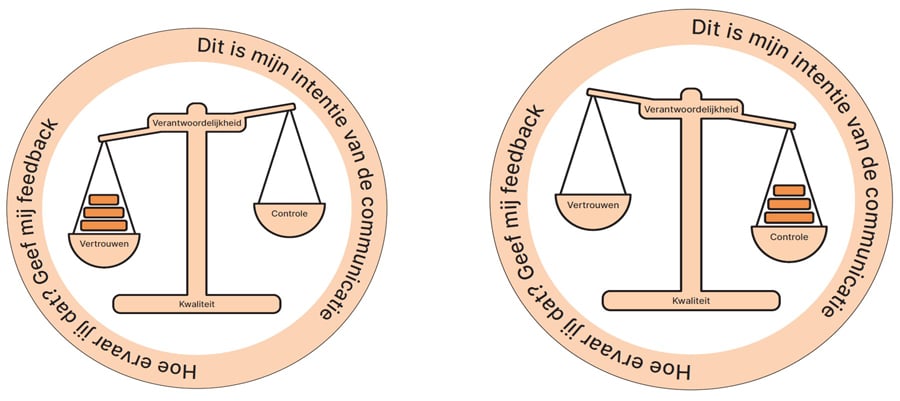

Om dat gesprek op gang te brengen ontwikkelde Hengeveld, samen met enkele collega's, een onverwacht eenvoudig hulpmiddel: een bierviltje. Het bestaat ook als digitale sticker en toont een weegschaal met twee schalen: 'Controle' en 'Vertrouwen'. Op het kantelpunt staat 'Verantwoordelijkheid'.

'Verantwoordelijkheid verschuift afhankelijk van hoeveel gewicht je toekent aan vertrouwen of juist aan controle.'

"Verantwoordelijkheid verschuift afhankelijk van hoeveel gewicht je toekent aan vertrouwen of juist aan controle,” legt hij uit. "Ligt verantwoordelijkheid vooral bij de professional en diens peers, of juist in de hiërarchie? Met dat viltje kan zowel de afzender aangeven met welke intentie iets is bedoeld, als de ontvanger aangeven hoe het overkomt."

Als niet-tastbare, gedragsbeïnvloedende concepten, zijn vertrouwen en de intentie van communicatie de soft controls die in deze gespreksstarter zijn verwerkt.

Voorbeeld van de bierviltjes met Verantwoordelijkheid, Controle en Vertrouwen

De viltjes tonen naast de uitersten (volledig vertrouwen of volledige controle) ook de varianten ertussen. "Er bestaat geen perfecte balans", zegt Hengeveld. "Die situatie komt in de praktijk niet voor." De laagdrempeligheid maakt de tool effectief. "Het viltje helpt mensen om te benoemen: 'Jij bedoelt dit als vertrouwen, maar bij mij komt het over als controle.' Dat levert waardevolle gesprekken op."

Om het gesprek over controle, vertrouwen en verantwoordelijkheid te bevorderen, is deze gespreksstarter vrij te downloaden via de website van de NBA.**

Een pleidooi voor balans

Met zijn werk pleit Martijn Hengeveld voor een bredere beweging in de accountancysector. Het balanceren van hard en soft controls moet volgens hem een vast onderdeel worden van communicatie, besluitvorming en cultuur binnen accountantsorganisaties.

"Hard controls blijven natuurlijk nodig", benadrukt hij. "Maar zonder soft controls raak je de menselijke maat kwijt en daarmee ook de professionele verantwoordelijkheid, die zo cruciaal is voor kwalitatief goede accountancy."

Noten

* Manager compliance, extern accountant, docent Nyenrode University en lid van de NBA-werkgroep Fraude.

**Download hiervoor het bestand Oefening - In gesprek over balans versus vertrouwen via de website van de NBA.

Gerelateerd

Het verschil tussen goedbedoeld beleid en daadwerkelijk succes

Een tweegesprek over soft controls, moreel leiderschap, besluitvorming en de rol van accountants.

Vitamine A: Filosofische principes in de accountancy, deel 2

Wat heeft een accountant aan filosofische principes? Daarover spreekt filosoof Charlie Groen in het tweede deel van haar gesprek voor Vitamine A, de podcast voor...

Vitamine A: Een filosoof in de accountancy

De accountant kan niet zonder wijsheid. Maar wat heeft een accountant aan filosofie? Daarover spreekt filosoof Charlie Groen in Vitamine A, de podcast voor accountants.

Vitamine A: Soft controls zijn juist voor mkb-praktijk van belang

Juist accountants in de mkb-praktijk moeten meer aandacht hebben voor soft controls. Dat benadrukt hoogleraar Muel Kaptein in deel twee van een gesprek over soft...

Vitamine A: Accountants moeten aan de slag met soft controls

Accountants moeten meer oog hebben voor het belang van soft controls. Dat stelt Muel Kaptein, partner bij KPMG in Vitamine A, de podcast voor accountants.