Is de accountant klaar voor de WHOA?

Voor bedrijven die een te hoge schuldenlast hebben opgebouwd, maar aantoonbaar over rendabele activiteiten beschikken, was surseance van betaling tot voor kort het enige middel om een mogelijk faillissement af te wenden. Het dwangakkoord in surseance slaagt echter maar zelden, waardoor vrijwel altijd faillissement volgt. De wetgever heeft daarom het wetsvoorstel Wet Homologatie Onderhands Akkoord (WHOA) ontworpen, dat ruimte biedt tot onderhandelen om een faillissement te voorkomen.

Arno Hendrikse en Robbert Peek

Ondernemers kunnen binnen deze wet de rechter vragen een plan van aanpak goed te keuren waarbij hun schulden worden geherstructureerd, zodat de onderneming kan blijven voortbestaan.

Een ondernemer in moeilijkheden, zeker in het mkb, zal zich in eerste instantie tot zijn of haar accountant wenden om gebruik te maken van de mogelijkheden die deze wet biedt. Goed inzicht in de waardering van de onderneming na herstructurering is essentieel om tot een akkoord te kunnen komen met schuldeisers en eventuele aandeelhouders. De accountant moet daarbij anders naar de waardering van assets kijken. Is de accountant daar op voorbereid?

Voor het indienen van het plan tot financiële herstructurering worden de schuldeisers en daaronder ook eventuele aandeelhouders in klassen ingedeeld. Elke klasse krijgt een voorstel waarover gestemd moet worden. In de wet is vastgelegd dat alle schuldeisers minimaal dezelfde vergoeding aangeboden moeten krijgen als de vergoeding die ze zouden ontvangen bij een faillissement. Als een ruime meerderheid, die tenminste twee derde van de schuldenlast vertegenwoordigt (of twee derde van het aandelenkapitaal), binnen één klasse instemt, is het voorstel aangenomen. Met het akkoord van één klasse kan de ondernemer de rechter daarna vragen het plan te homologeren. Als de rechter daartoe overgaat, is het akkoord bindend voor alle betrokken partijen; dus ook voor de klassen die er niet mee instemden.

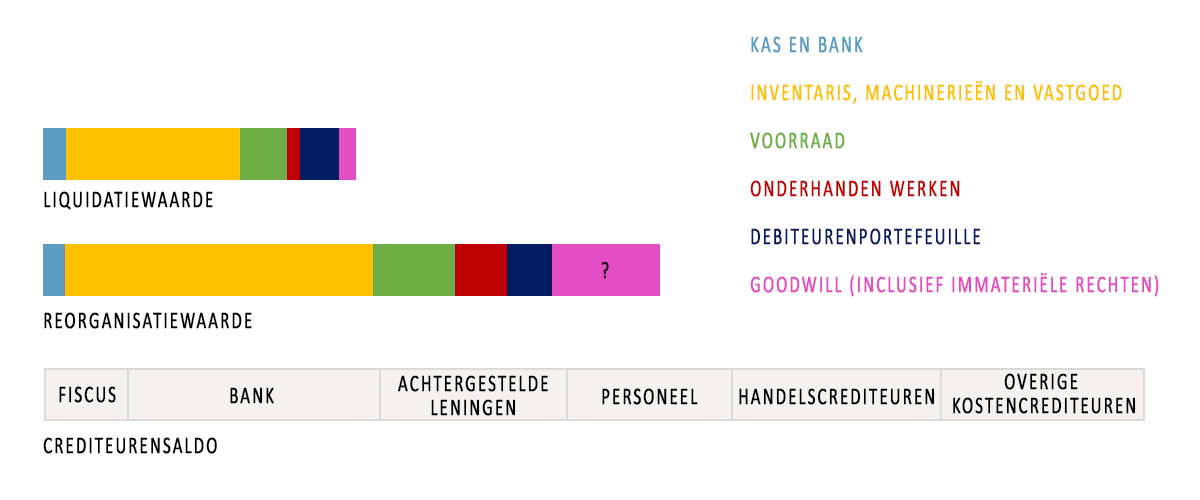

Waardering onderneming voor en na herstructurering

Maar… hoe overtuig je (een klasse) schuldeisers van iets wat in de toekomst een gewenste situatie zou moeten zijn? Hoe bepaal je dat hun financiële positie na herstructurering beter is dan bij een faillissement? Het positieve verschil tussen de liquidatiewaarde en de waarde na herstructurering (de ‘reorganisatiewaarde’) moet goed kunnen worden vastgesteld. Het betreft dus niet alleen een reorganisatie opzet, maar ook een waarderingsvraagstuk, waarbij behalve naar de vaste activa zoals voorraad, bedrijfspand en machines ook naar de ondernemingswaarde, debiteurenportefeuille, onderhanden werk en eventuele immateriële rechten moet worden gekeken.

De veelgebruikte Discounted Cash Flow-waarderingsmethode is hiervoor niet de meest voor de hand liggende, aangezien deze vooral uitgaat van de toekomstige inkomensstromen van de onderneming. De liquidatiewaarde vormt een goede waardering op dit moment, maar gaat uit van het slechtste scenario: het faillissement.

Er moet dus een goede grondslag komen om vast te stellen wat de reorganisatiewaarde is bij going concern van de onderneming. Het moet aantoonbaar en aannemelijk worden gemaakt dat deze waarde hoger is dan de liquidatiewaarde. Daarnaast moet de reorganisatiewaarde schuldeisers de zekerheid geven dat hun financiële positie na herstructurering beter is dan bij een faillissement.

Waardering van assets, uitdaging voor accountants

Bij de totstandkoming van een aanvraag voor een onderhands akkoord binnen de WHOA zal de accountant dus ‘anders dan normaal’ kapitaalgoederen moeten beoordelen en waarderen. Hij of zij kijkt daarbij vaak naar de boekwaarde van de assets. Dit is echter onvoldoende, want de liquidatiewaarde en reorganisatiewaarde wijken eigenlijk altijd van elkaar af en de boekwaarde geeft niet de werkelijke reorganisatie- of liquidatiewaarde weer. Bovendien zijn er vaak assets die niet in de boeken staan, die eerst geïnventariseerd zouden moeten worden.

Op het gebied van waardering en advies betreedt de financiële en ook de juridische dienstverlener een vaak onbekend terrein. Een veel gehoorde opmerking is dat het waarderen van kapitaalgoederen in stilstand of in werking net zoiets is als ‘in een glazen bol kijken’. Zolang die gedachte leeft, zal het moeilijk zijn om (een klasse) schuldeisers ervan te overtuigen in te stemmen met een voorstel tot herstructurering waar ze beter mee af zijn dan na een faillissement. Deze waarde zou dan ook door een ervaren, objectieve partij moeten worden vastgesteld. Een beëdigd taxateur kan hier de ondernemer en de accountant zekerheid bieden.

Binnen het plan van aanpak moeten schuldeisers beter (of in ieder geval niet slechter) af zijn dan bij een faillissement. Het surplus tussen reorganisatiewaarde en liquidatiewaarde moet de aanbieder van het akkoord dan ook hard kunnen maken. Uit bovenstaand schema blijkt dat dit surplus (verschil tussen reorganisatie- en liquidatiewaarde) vaak in de activa zit (met name in de vaste activa: inventaris, machines en onroerend goed) en in de goodwill. De vaste activa zijn objectief te waarderen en bieden daarmee zekerheid voor de schuldeisers. De goodwill is afhankelijk van de gereorganiseerde balans en toekomstige winsten en daarmee een minder zekere factor. Hier kan de ondernemer met een goed businessplan een belangrijke rol spelen.

Businessplan

Hoewel niet in de nieuwe wet vastgelegd, is een goed businessplan – in combinatie met een betrouwbare waardering van de onderneming na reorganisatie – van groot belang om schuldeisers en aandeelhouders ervan te overtuigen akkoord te gaan met een voorstel tot financiële herstructurering. Zekerheid omtrent toekomstige waarden kan voor hen een aanzienlijke motivatie vormen om mee te gaan in het plan van de ondernemer. Met de liquidatiewaarde als uitgangspunt is het daarom zaak de ‘lopende’ waarde zichtbaar te maken door een gespecialiseerde register-taxateur in de arm te nemen. Die kan het verschil inzichtelijk maken tussen de waardering van het bedrijf bij faillissement en bij going concern. Daarnaast kan hij, als er bij het plan van aanpak tot reorganisatie in een sanering van een deel van het bedrijf is voorzien, aangeven welke waarde overtollige assets vertegenwoordigen. Met de opbrengst daarvan kan vervolgens worden geïnvesteerd in de verdere ontwikkeling van het bedrijf. Ook kan de opbrengst ervoor zorgen dat de schuldenlast verder wordt verlaagd.

Marktkennis is essentieel

Wat bepaalt dat de reorganisatiewaarde van de activa veelal hoger is dan de liquidatiewaarde, zoals we in het figuur zien? Eén van de belangrijkste factoren is dat in een liquidatiescenario, lees faillissement, sprake is van een gedwongen karakter waardoor bijvoorbeeld een machinepark in een beperkte tijd verkocht moet worden. Een tweede waarde-verminderende factor voor het machinepark is dat het wordt verplaatst. Waarde gaat verloren door achterblijvende installaties en funderingen, er moeten kosten gemaakt worden voor transport en de machines moeten opnieuw geïnstalleerd worden.

Bij het waarderen van machines, voorraden en vastgoed wordt veelal gebruik gemaakt van de comparatieve methode. Via referenties en interpolatie (op- en afslagen) wordt de waarde van een object bepaald. Eén goede database met deze referenties is daarom essentieel. Deze waarden zijn echter in het verleden gerealiseerd en geven geen absolute zekerheid. Het is daarom van belang om de referenties juist toe te passen, waarbij up-to-date marktkennis essentieel is.

Het grootste deel van de liquidatiewaarde en reorganisatiewaarde komt vaak toe aan de vaste activa zoals voorraad, machines, inventaris en vastgoed. Een juiste waardering van deze activa is voor het slagen van de reorganisatie van belang. De taxateur moet daarom ook als adviseur optreden richting de ondernemer, zijn accountant en de jurist.

Arno Hendrikse en Robbert Peek zijn beide verbonden aan Troostwijk Waardering en Advies BV, respectievelijk als directeur/register taxateur en insolventiespecialist.

Gerelateerd

NS kan nu 'maatschappelijke waarde' laten zien

Het werd tijd om het begrip bedrijfswaarde opnieuw te definiëren, meenden onderzoekers van consultancybureau ftrprf, Rotterdam School of Management en Nyenrode....

Verkoop sportcomplex aan ASML zorgt voor vragen over rol accountant

Twee tennisvrienden hadden twaalf jaar lang samen een sport- en evenementencomplex in Veldhoven. Toen chipmachinefabrikant ASML ruimte nodig had voor uitbreiding,...

Tijdelijke wet turboliquidaties met twee jaar verlengd

De tijdelijke wet met maatregelen voor zogenoemde 'turboliquidaties' wordt met twee jaar verlengd. De wet bevat maatregelen voor meer transparantie en meer rechtsbescherming...

Wet in de maak waardoor ontslag na doorstart niet zomaar mag

Werknemers mogen niet meer zomaar worden ontslagen als hun bedrijf failliet gaat, als het aan staatssecretaris Teun Struycken (Rechtsbescherming) en minister Eddy...

Europese Unie dichter bij harmonisatie faillissementswetgeving

De Europese ministers van Justitie hebben op 12 juni jl. in Luxemburg een akkoord bereikt over harmonisatie van wet- en regelgeving rondom faillissementen en de...