Private equity is uitgespeeld in de Nederlandse accountancy

De consolidatie is voorbij. Drie jaar na de intrede van private equity in de Nederlandse accountancy, lijkt de Nederlandse accountancymarkt definitief verdeeld. Wat er aan kantoren in de etalage rest, zijn de kruimels. Dat betoogt onderzoeksjournalist Wilbert Geijtenbeek in een analyse.

Wilbert Geijtenbeek

Het is deze maand drie jaar geleden dat het fenomeen private equity zijn intrede deed in de Nederlandse accountancy. Nu, zo'n vijftig fusies en overnames later, zijn de verhoudingen in de markt vastgeklonken. Wat er aan over te nemen kantoren rest, zijn de kruimels in de markt. Organisaties die nu nog geen top-tienpositie innemen, zullen die niet makkelijk meer kunnen veroveren.

Nu we het vierde jaar van de eerste twee private equity-investeringen ingaan, begint de tweede helft van de zevenjaarsperiode richting de exit. Met de eerste horizon in zicht worden de contouren van de verkoopproposities van de verschillende accountancyplatforms zichtbaar. De eerste fase van private equity, kortom, is voorbij. Tijd voor een analyse van de marktverhoudingen na deze eerste investeringsgolf.

De opkoopgolf door private equity (2022-2025)

Het begon in september 2022, met een aankondiging van accountantskantoor de Jong & Laan. Dat kantoor, de toenmalige nummer 11 in de AV-Top 50, de jaarlijkse ranglijst van Accountancy Vanmorgen, ging in zee met Waterland Private Equity. Die elfde plek nam het kantoor, in de jaren tachtig opgericht door Gert de Jong en Gerrit Laan, al sinds 2009 in. Net buiten de top 10, was de Jong & Laan in boekjaar 2021 goed voor een omzet van € 71,8 miljoen en 563 fte aan medewerkers.

'Met de eerste horizon in zicht worden de contouren van de verkoopproposities van de verschillende accountancyplatforms zichtbaar.'

De Nederlandse accountancy kent wel meer instituten als de Jong & Laan - degelijke accountantskantoren met wortels, werknemers en clientèle in de eigen regio, die doorgaans nog de naam van hun oprichters dragen. In het marktsegment onder het niveau van de big four zijn het juist deze kantoren die in het vizier van private equity-firma's kwamen. Tot 2022 lagen de verhoudingen in de subtop van de accountancy grotendeels vast, want de op het midden- en kleinbedrijf gerichte full-servicedienstverleners duldden geen externe aandeelhouders. Overnames deden ze mits het eigen vermogen daar ruimte voor bood. Grote deals - en grote marktverschuivingen - kwamen dan ook zelden voor.

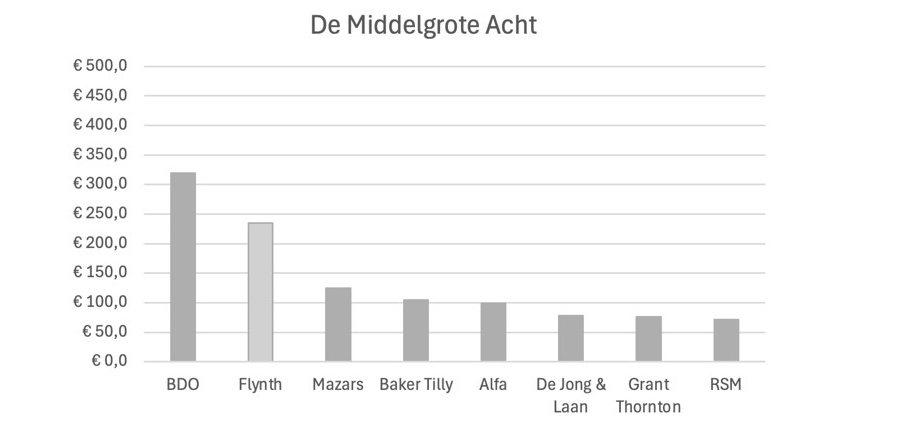

De kleine middelgrote acht

Toch was er in datzelfde jaar iets aan het rommelen in de subtop van de accountantsmarkt. Flynth had net daarvoor het in opspraak en reputatieproblemen geraakte accon avm overgenomen. Dat had Flynth een stevige plek 6 opgebracht en van de wensdroom overtuigd om op termijn het gat met BDO te dichten. En in Noord-Brabant was HLB Van Daal gefuseerd met Witlox Van den Boomen; het fusiekantoor stormde de top 15 binnen. De top 50 van dat jaar telde acht kantoren met een omzet van meer dan € 100 miljoen, zes kantoren met meer dan duizend werknemers (in fte gerekend) en zeven kantoren met een controlepraktijk die meer dan € 25 miljoen omzet.

In de subtop bevonden zich afgebakende partijen, die zich in omvang, portefeuille, focus en regionale spreiding duidelijk van elkaar onderscheidden. Dit is hoe de nummers 4 tot en met 12, ofwel de 'Middelgrote Acht' er destijds bijstonden:

Figuur 1: De nummers 4 tot en met 12 voor de entree van private equity, naar omzet gemeten in boekjaar 2021, in miljoenen euro's (cijfers van Mazars betreffen boekjaar 2020-2021).

En toen kwam private equity. Na de eerste deal volgde de tweede razendsnel: de eigenaren van Brouwers accountants uit Zwolle openden de Nederlandse pied à terre van Belgische PIA Group. Deze twee platforms begonnen zich in kleinere kantoren in te kopen, of ze 'aan te sluiten', zoals het in private equity-speak heet. Zo kocht de Jong & Laan de kantoren Marshoek, 5BAR en Horlings. PIA Group ging van start met de aansluitingen van Cooster en ESJ.

De versnelling van het kralenrijgen

In de tussentijd voegden zich nieuwe platforms bij de twee bestaande jagers in de markt: ABN-Amro-spin-off Capital A kocht zich in Unia Group in. Private equity-firma Avedon voegde het eerder genoemde fusiekantoor HLB WVDB samen met PKF Wallast en Koenen en Co en vormde zo het huidige Newtone. Waterland vormde - achteraf een bepalende zet - een tweede overnameplatform door te investeren in Moore DRV. Vorig jaar voegde de eerste buitenlandse firma zich aan de rij investeerders toe: Qconcepts ging in zee met het Brits-Zweedse IK Partners. Maar na de jaarwisseling ging het pas echt los: Crowe Foederer, Baker Tilly en Grant Thornton zijn elk een platform gestart. Met de kleinere kantoren oamkb, DK Accountants en Vallei Accountants telt de markt inmiddels twaalf platforms.

Figuur 2. Een dozijn private-equitykantoren is op jacht

Figuur 2. Een dozijn private-equitykantoren is op jacht

Bron: Accountant, cijfers dateren van zomer 2025

Deze platforms hebben allemaal de ambitie om hun eigen basis uit te bouwen. Met softwarepartijen, ESG-adviesbureaus en belastingadviespraktijken. Maar vooral met volume - door kleinere accountantskantoren als kralen aan de ketting van het platform te rijgen. Buy and build heet dat, in de persberichten die de platforms uitbrachten. Ofwel: acquireren en assembleren - de twee dingen waar de financiële fabrieken die private equity-firma's nu eenmaal zijn, in excelleren.

Ramingen van de marktpenetratie door private equity

Maar om welk deel van de markt gaat het? De Autoriteit Financiële Markten houdt dat sinds vorig jaar bij. In het meest recente rapport van de externe toezichthouder wordt gesteld dat het inmiddels om 30 procent van de markt gaat (screenshot).

Bron: AFM-rapport Private-equity-investeringen in de accountancysector, april 2025

Sinds deze publicatie zijn we weer een aantal grote deals - Hendriksen, Crowe Peak, JAN Accountants en Omnyacc - verder. Inmiddels gaat het dan ook om meer dan 40 procent, zo maakte Arnold Pureveen, hoofd afdeling Kwaliteit, Accountantscontrole en Verslaggeving van de AFM vorige maand bekend, bij de opening van het academisch jaar van de opleiding tot registeraccountant aan de Vrije Universiteit Amsterdam.

Private equity is goed voor ruim € 1 miljard omzet

Maar kloppen deze cijfers wel? Kijken we naar de meest recente AV-Top 50, dan zien we dat de big four alleen al goed zijn voor ruim € 4 miljard van de kleine € 7 miljard euro die de vijftig grootste kantoren opgeteld omzetten. Dat komt neer op 60 procent. De 46 resterende kantoren zetten 40 procent van het totaal om.

De AFM-raming dat 40 procent van de wettelijke controles door aan private equity gelieerde kantoren wordt verricht, rijmt daar niet mee. Navraag leert dat de AFM zich beperkt tot de controles door reguliere vergunninghouders zonder oob-vergunning. De big four, BDO en Forvis Mazars zijn dus niet meegerekend, waarmee twee derde van de markt wordt buitengesloten. Van de resterende een derde is volgens de AFM dus 40 procent aan private equity gelieerd. Dat komt neer op grofweg 13 tot 14 procent.

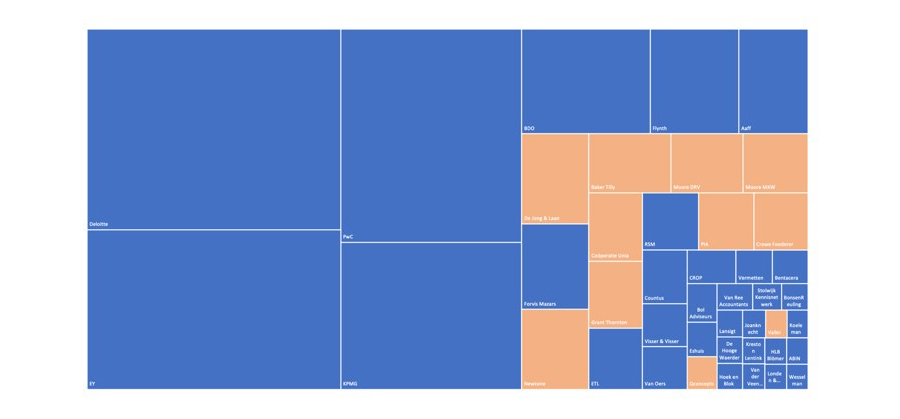

Voor een zuiverder beeld van het aandeel van private equity in de Nederlandse accountancy, kunnen we beter kijken naar de harde omzetten uit de AV-Top 50. Dat beeld ziet er als volgt uit.

Figuur 3. Private equity heeft een marktaandeel van 15 procent

De grootste accountantskantoren, gerangschikt naar omzet, met aan private equity gelieerde kantoren in oranje. Bron: cijfers van de AV-Top 50 van 2024, pro forma verwerkt aan de hand van door private equity-firma’s gedane overnames. De cijfers betreffen boekjaar 2023.

De door private equity gestutte platforms, die met oranje blokken zijn weergegeven, zijn op dit moment goed voor meer dan € 1 miljard aan omzet. Dat komt neer op 15,2 procent van de AV-Top 50. Dat betekent dat 6 op de 7 kantoren in de top 50 niet in zee zijn gegaan met externe investeerders.

Anno 2025 staan de schappen leeg

Toch ligt de markt allang niet meer open. De big four zijn goed voor de bulk van de omzet. In de laag eronder bevinden zich meer en meer kantoren met directies die in persberichten, jaarverslagen, of interviews hebben laten weten niet open te staan voor private equity. Denk aan kantoren als BDO, Eshuis, Van Oers en Wesselman. Ook zijn er aan internationale netwerken verbonden kantoren die te ambitieus zijn om als zich lokale prooi aan te sluiten bij een van de twaalf bestaande platforms. Denk aan Forvis Mazars, ETL en RSM. En dan zijn er nog de landelijke kantoren die een eigendomsstructuur hebben waarbij de aandelen in handen zijn van een stichting of alle medewerkers, zoals aaff, Flynth en Countus.

Die modellen maken een investering door private equity voor de verkopende partij beduidend minder interessant. Als we deze kantoren uitsluiten, dan houden we nog een klein deel over, dat mogelijk in de markt is voor een overname.

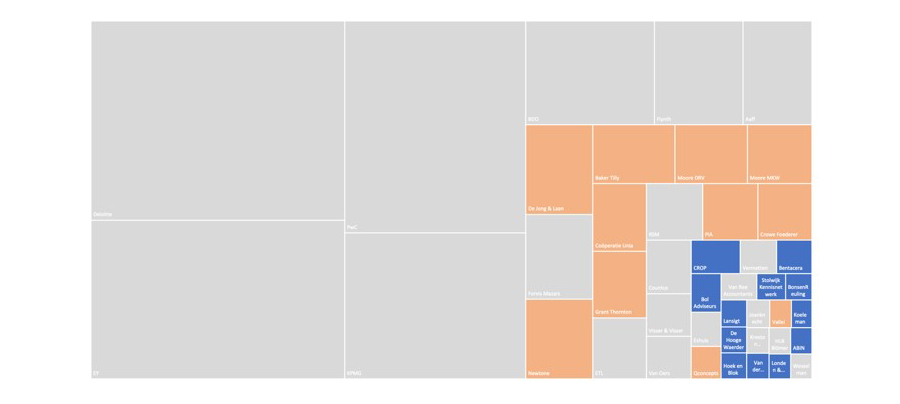

Figuur 4. De laatste twaalf noemenswaardige prooien in de accountancy

De grootste accountantskantoren, gerangschikt naar omzet, met in blauw de resterende potentiële verkopende kantoren.

Bij de vijftig kantoren in de AV Top 50 van vorig jaar kunnen we de volgende conclusies trekken:

- Elf kantoren vormen zelf een private-equityplatform.

- Zes kantoren zijn dit jaar overgenomen door private equity-platforms, één kantoor is gefuseerd met een ander kantoor.

- Naast de grote vier zullen er nog zestien vermoedelijk nooit prooi worden van een private equity-platform.

- Daarmee resteren er nog twaalf kantoren die potentieel kunnen worden overgenomen.

Wat die laatste conclusie betreft: het dozijn kantoren dat nog in het veld beweegt waar de consoliderende jagers hun strooptochten houden, is goed voor een opgetelde omzet van € 260 miljoen - ofwel 3,8 procent van de markt. Ter vergelijking: de omzet die nu reeds in handen is van de potentiële kopers, betreft 15 procent. Geen wonder dat de voor de kantoren neergetelde multiples fors zijn opgelopen. Natuurlijk zijn er nog legio kantoren met een omzet van € 14 miljoen of minder en met loonlijsten van enkele tientallen werknemers. Maar gezien de ambitie van de twaalf op deals jagende platforms om een top-tienpositie te bereiken, is het spel reeds uitgespeeld.

De zomer van private equity is voorbij

De zomer van private equity is voorbij en de herfst is ingezet. Voor wat er aan zelfstandige accountantskantoren is overgebleven, gelden de woorden van Rainer Maria Rilke, in zijn gedicht Herbsttag:

Wer jetzt kein Haus hat, baut sich keines mehr.

Wer jetzt allein ist, wird es lange bleiben,

wird wachen, lesen, lange Briefe schreiben

und wird in den Alleen hin und her

unruhig wandern, wenn die Blätter treiben.

Deze regels beschrijven het gevoel waarvoor veel partners, die afgelopen jaren hun belangen gedeeltelijk verzilverden door een joint-venture aan te gaan met private equity-investeerders, diep van binnen een beetje bang waren. Een al of niet van overzee gekomen private equity-directeur belooft je vennootschappelijke vehikel met klinkende valuta vol te storten, spiegelt jouw kantoor een zevenjarige zomer van groeiende rendementen voor - en agendeert zodoende een moment van de waarheid in de partnervergadering: een overnamebod met in de bijlage een hockeystickgrafiek. Daarop volgt het soebatten. Wel doen? Niet doen? Wat als de concurrentie het wel doet? En vooral: wat als jouw kantoor de grote investeringsgolf mist?

Die vragen zijn niet langer relevant voor de meeste kantoren. Hoewel de dealmotor nog lijkt door te draaien, zal zijn geronk in de Nederlandse markt eind dit jaar niet meer hoorbaar zijn. Dat betekent niet we niets meer van private equity zullen horen. Integendeel, een nieuwe fase staat op het punt te beginnen. Over hoe deze tweede fase eruit ziet, zal mijn volgende analyse gaan.

Mede op basis van het onderzoek van Wilbert Geijtenbeek bericht ook het FD over de stand van de consolidatie in de accountancy.

Gerelateerd

Overnames in accountancy worden inmiddels vooral gefinancierd door private equity

Private equity domineert inmiddels de accountantssector, waarbij de focus verschuift van nationale consolidatie naar grensoverschrijdende platformvorming. Twee derde...

Volgens ceo van Baker Tilly Nederland geldt bij private equity soms 'onbekend maakt onbemind'

Ronald Hoeksel, ceo van Baker Tilly Nederland, vindt dat de vrees voor het in zee gaan met private investeerders in de accountancy niet altijd terecht is. Hij gaat...

Private equity-reus EQT steekt half miljard in continentale taxconcurrent van big four

Na een investering in het Duitse belastingadvieslabel WTS Deutschland, steekt private equity-gigant EQT nu ook een half miljard in het opzetten van een Britse WTS-praktijk....

IFAC telt wereldwijd meer dan duizend accountantskantoren die in zee gingen met private equity

Meer dan duizend accountantskantoren wereldwijd, met name in Europa en de VS, hebben de afgelopen tien jaar investeringen ontvangen van private equity-partijen....

Nederlandse accountants bezorgd over risico’s van private equity

Een flink deel van de Nederlandse accountantskantoren is voorzichtig, als het gaat om de opkomst van private equity in de sector. 33 procent ziet private equity...