CBF heeft zorg over versnippering kennis accountants bij verslaggeving van goede doelen

Goede doelen leggen in hun jaarverslaggeving verantwoording af aan particuliere donateurs, subsidieverstrekkers en andere gevers. Accountants geven bij die jaarverslaggeving vaak een samenstellings- of controleverklaring. Met het terugtrekken van de grootste accountantskantoren uit de sector dreigt specialistische kennis over goede doelen versnipperd te raken. Een nieuwe samenwerking van CBF, Toezicht op Goeddoen en de NBA moet de kennis van accountants over deze bijzondere doelgroep bevorderen.

Hans Hulst

Het Nederlandse filantropielandschap is rijk geschakeerd. Meer dan veertigduizend organisaties zijn door de Belastingdienst geregistreerd als algemeen nut beogende instelling (ANBI). Veruit de meeste daarvan zijn zorg- en onderwijsinstellingen, kerkrechtelijke organisaties of overheidsinstellingen. Het is onbekend hoeveel goede doelen er onder de anbi's zijn, maar duidelijk is dat het gaat om duizenden organisaties, die voor een deel overlappen met de grofweg achtduizend culturele anbi's. Kenmerkend voor goede doelen is dat hun inkomsten afkomstig zijn uit giften van particuliere donateurs en giften van andere gevers zoals bedrijven, vermogensfondsen, loterijen en subsidies van overheden. Dat vragen om geefgeld maakt ze bijzonder, ook voor de Belastingdienst, die met het oog op de publicatieplicht van anbi's het gebruik van een formulier speciaal voor fondsenwervende instellingen vereist.

'Van de fondsenwervende instellingen zijn meer dan zevenhonderd goede doelen verenigd in de zelfregulering van de CBF-erkenningsregeling.'

Van de fondsenwervende instellingen zijn meer dan zevenhonderd goede doelen verenigd in de zelfregulering van de CBF-erkenningsregeling. Zij stellen zich vrijwillig onder het toezicht van het CBF en mogen het CBF-keurmerk voeren. In deze zelfregulering is het CBF de onafhankelijke toezichthouder die toetst of goede doelen voldoen aan de normen. De normen van de CBF-Erkenning worden door de onafhankelijke Commissie Normstelling vastgesteld. Samen staan de zevenhonderd erkende goede doelen voor ongeveer 5,9 miljard Euro baten per jaar.

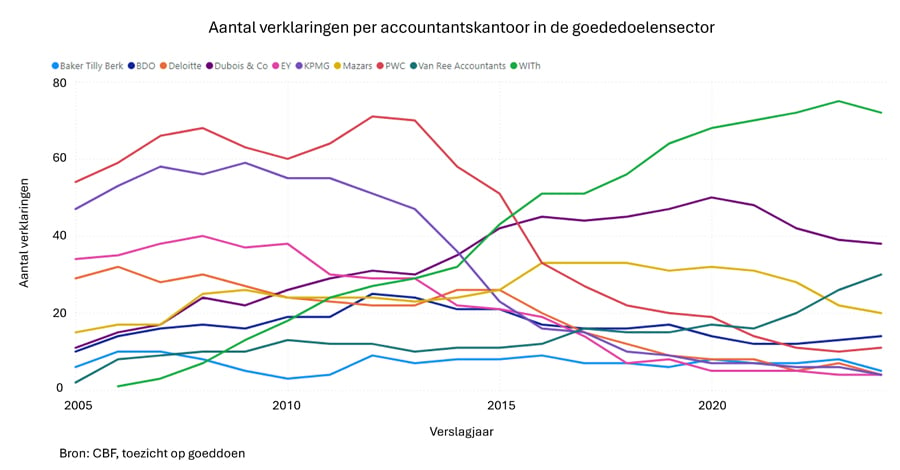

Grootste kantoren geven minder verklaringen af

CBF-erkende instellingen leveren jaarlijks hun jaarverslag aan bij het CBF, waardoor het CBF beschikt over een grote database met gevalideerde gegevens over goede doelen in Nederland. De verstrekte informatie wordt door het CBF gebruikt om haar rol als toezichthouder te vervullen, maar ook om onderzoek te verrichten. Zo wordt in samenwerking met de Radboud Universiteit jaarlijks het State of the Sector-rapport uitgebracht, waarin de belangrijkste cijfermatige trends in een index worden gevat en geduid door de onderzoekers.

"Uit onze database blijkt dat er verschuivingen zijn voor wat betreft accountantskantoren die verklaringen afgeven aan goede doelen", zegt Gerjob Lootens, manager Data, Onderzoek en Ontwikkeling bij het CBF. "De grootste accountantskantoren hadden veelal een eigen goededoelendesk en gaven veel verklaringen af. Klanten waren geclusterd bij accountants die de sector goed kenden. Zij waren expertisecentra, eigenlijk. Dat is in vijftien jaar tijd veranderd: in 2009 gaven zij nog 186 verklaringen af aan goede doelen, ten opzichte van 23 over verslagjaar 2024, een afname van 88 procent."

Kennis raakt versnipperd

De middelgrote kantoren zijn daarentegen in opkomst in de goededoelensector. Om op te gaan voor een keurmerk van het CBF is de betrokkenheid van een accountant vereist. Een samenstellingsverklaring van een accountant is nodig voor een goed doel met een paar ton baten per jaar. Vanaf een miljoen baten is een controleverklaring van een accountant vereist. Voor ongeveer vierhonderd goede doelen met een keurmerk is de betrokkenheid van een accountant dus nodig. Inmiddels kent de CBF-database 270, steeds vaker kleine, accountantskantoren die verklaringen afgeven. "Veel van deze accountants bedienen maar één goed doel", zegt Lootens. "Vaak vanuit de nobele gedachte om het goede doel te helpen."

'Om op te gaan voor een keurmerk van het CBF is de betrokkenheid van een accountant vereist.'

Het risico van deze verschuiving in de markt is dat kennis versnipperd raakt of verloren gaat. Dat is niet zonder risico, want er is een aantal zaken waarmee accountants die goede doelen bedienen rekening moeten houden.

Eén van de door het CBF gesignaleerde aandachtspunten is dat accountants in hun verklaringen vaak verwijzen naar Boek 2 Titel 9 van het Burgerlijk Wetboek, hoewel dat niet van toepassing is op stichtingen. Lootens: "Titel 9 ziet toe op bedrijven en alleen op stichtingen, voor zover die als doel hebben een bedrijf in stand te houden. Bij een opdracht van een goed doel moet de Richtlijn 650 Fondsenwervende Instellingen worden gevolgd, van de Raad voor de Jaarverslaggeving. Voor goede doelen met minder dan een miljoen baten kan worden volstaan met de Richtlijn C2 voor kleine fondsenwervende instellingen."

Harmonisatie CBF-normen en RJ650

De richtlijnen van de Raad voor de Jaarverslaggeving, en in het bijzonder Richtlijn 650, zijn geharmoniseerd met de groottecategorieën van het CBF. In die indeling kwalificeert een organisatie als 'groot' vanaf 1 miljoen euro baten per jaar. De wetgever legt die grens in BW2 Titel 9 veel hoger. Veel van de vereisten die in de Richtlijnen van de jaarverslaggeving gelden voor grote organisaties, vinden in Richtlijn 650 een vertaalslag naar de context van goede doelen. Dat is belangrijk, omdat de gebruiker van de jaarrekening van goede doelen een particuliere donateur of een ander type gever is. Die zijn voornamelijk geïnteresseerd in de realisatie van de maatschappelijke doelstelling van het goede doel.

Een belangrijk kenmerk van Richtlijn 650 is dan ook dat baten en lasten niet categoriaal, maar functioneel moeten worden gerapporteerd. Lootens: "Dat wil zeggen dat kosten moeten kunnen worden herleid tot de functie die ermee is gediend. Is het geld aan de doelstelling besteed, aan werving van toekomstige baten, of aan beheer en administratie? Voor gevers is belangrijk dat zij inzicht hebben in hoe de gelden zijn besteed. Aan de batenkant is inzicht in de herkomst van de giften van belang: in hoeverre verwerft het goede doel zijn middelen bij particuliere donateurs, subsidiegevers, loterijen of vermogensfondsen?"

'Voor gevers is belangrijk dat zij inzicht hebben in hoe de gelden zijn besteed.'

Lootens juicht de harmonisatie toe van criteria van de Raad voor de Jaarverslaggeving en de normen van de zelfregulering, zoals die zijn bepaald in de erkenningsregeling. "Normen uit de CBF‑Erkenning zijn ook opgenomen in Richtlijn 650, zodat ook goede doelen zonder keurmerk aan deze verplichtingen moeten voldoen. Dat geeft in brede zin een impuls aan de kwaliteit van de verantwoording die goede doelen afleggen aan hun donateurs en andere gevers", zegt hij.

Verhogen kwaliteit jaarverslaggeving

Een aantal specifieke regels hebben vanuit de CBF-erkenningsregeling hun weg gevonden naar de Richtlijnen voor de jaarverslaggeving. Zo moet een toelichting op de beloning van de directie worden opgenomen in de jaarrekening. Specifieke vereisten daarvoor staan niet alleen in de normen van de CBF-Erkenning, maar ook in alinea 328 van Richtlijn 650. Hetzelfde geldt voor onderdelen van het bestuursverslag. Normen rondom maatschappelijke impact en doelrealisatie uit de CBF-Erkenning hebben bijvoorbeeld hun weg gevonden naar alinea 408 van Richtlijn 650.

'Kleine goede doelen werken vaak met vrijwillige bestuurders, die meestal niet over de dezelfde vakkennis beschikken als een accountant.'

De consequentie is dat voor ieder goed doel in het bestuursverslag informatie vindbaar hoort te zijn: over het hoofddoel en voor welke doelgroep het goede doel dat wil bereiken, naar welke doelstellingen ze dat vertaalt en in hoeverre die doelstellingen zijn gerealiseerd, plus een evaluatie van wat dit betekent in het licht van het hoofddoel.

In het verhogen van de kwaliteit van de jaarverslaggeving wordt door het CBF overigens al veel energie gestopt. Alle jaarrekeningen worden ieder jaar door het CBF verwerkt en waar het CBF op- en aanmerkingen heeft op de jaarverslaggeving, krijgen goede doelen feedback. Kleine goede doelen werken vaak met vrijwillige bestuurders, die meestal niet over de dezelfde vakkennis beschikken als een accountant. Om het leven van zulke vrijwilligers te vergemakkelijken, zijn handreikingen beschikbaar en zijn toelichtende filmpjes in de maak. Voor grotere goede doelen werkt het CBF samen met brancheorganisaties, die trainingen aan goede doelen en hun administrateurs verzorgen.

Samenwerking CBF en NBA

Alle inzet richting goede doelen ten spijt, is de zorg over de versnippering van kennis over goede doelen bij accountantskantoren nog niet weggenomen. Om deze zorg te adresseren heeft Lootens namens het CBF tijdens een rondetafelgesprek met de NBA zijn zorgen geuit richting de beroepsorganisatie. Dat was de aanleiding voor een samenwerking tussen het CBF en de NBA die de afgelopen maanden tot stand kwam. Robert Mul, MT-lid Beroep en Maatschappij van de NBA, is blij met deze samenwerking. "De maatschappelijke betrokkenheid die tot uiting komt in het werk dat accountants bij grote én kleine kantoren voor goede doelen verrichten juicht de NBA toe, ook al is het werken voor goede doelen niet voor iedere accountant dagelijkse kost. Juist ook daar rekent Nederland op zijn accountants."

Accountants van verschillende kantoren die sterk vertegenwoordigd zijn in de sector hebben hun betrokkenheid toegezegd, waarmee gedetailleerde kennis van de sectorspecifieke richtlijnen beschikbaar komt. "De samenwerking tussen de NBA, accountants met specifieke sectorkennis en het CBF maakt deze samenwerking sterk", vindt Mul.

Ronde tafels en een webinar

Lootens legt uit wat de NBA en het CBF samen gaan doen. "Voor de zomer gaan we samen drie of vier ronde tafels organiseren. Hiervoor nodigen we veertig accountantskantoren uit, die betrokken zijn bij het samenstellen dan wel het controleren van de jaarverslaggeving van goede doelen. Deze rondetafelgesprekken zijn gepland eind april. Het doel van deze rondetafelgesprekken is nog scherper te krijgen waar de belangrijkste uitdagingen zitten en waar kennisuitwisseling mogelijk en wenselijk is. In het najaar zullen we een webinar organiseren. Daarvoor sturen we een brede uitnodiging uit naar accountantskantoren in het hele land."

Het doel van het CBF en de NBA is om te onderzoeken hoe kennis die versnipperd is geraakt kan worden versterkt. "En die kennis willen we tijdens de bijeenkomsten die we gaan organiseren natuurlijk graag ter beschikking stellen aan accountants die goede doelen bedienen", aldus Lootens.

Gerelateerd

Goededoelenorganisaties en accountantskantoren

Rondom de feestdagen en het einde van het jaar is er extra aandacht voor goede doelen. Jan Popping deed dit najaar onderzoek naar goededoelenorganisaties en hun...

Bijdrage bedrijven aan goede doelen historisch laag

Ondernemingen in Nederland hebben vanaf 2020 de hoeveelheid geld die zij geven aan goede doelen flink teruggeschroefd.

Hulpactie Marokko in de knel door 'onbetrouwbare accountant'

Een hulpactie van de Stichting Najiba voor de slachtoffers van de aardbeving in Marokko lijkt in de knel te komen, als gevolg van een "rammelende administratie"...

NVB: minder controle non-profitorganisaties op witwassen

Nederlandse banken gaan non-profitorganisaties minder vaak controleren op witwassen, omdat de witwasrisico's veelal laag zijn, zo blijkt uit onderzoek.

Goede doelen en verenigingen vanaf juni weer welkom bij ING

Verenigingen en stichtingen, waaronder ook goede doelen, zijn vanaf juni aanstaande weer welkom bij ING.