'Uiteindelijk moeten wij als accountants onze problemen zelf oplossen'

Een jaar na de eerste investering in een Nederlands accountantskantoor is private equity al goed voor vijf procent van de markt. Hoog tijd voor een paneldiscussie over de kansen, uitdagingen en risico’s die daarmee gepaard gaan. Een terugblik op de themasessie 'Private equity: cashcow of uitverkoop?' op de Accountantsdag.

Wilbert Geijtenbeek

Van de ruim 120 aanwezigen bij de sessie is het merendeel actief in het openbaar beroep, waarvan veelal beslissers in hun mkb-accountantskantoor. Die groep heeft met private equity te maken. De helft van hen gaf aan afgelopen jaren benaderd te zijn geweest door private equity-partijen. Die ervaringen riepen vragen op: wat kan een samenwerking met private equity een mkb-accountantskantoor brengen? Welke problemen kan private equity voor mkb-kantoren oplossen? En hoe werkt dat eigenlijk?

Themasessie

Om op die vragen antwoord te geven, verdiepte een panel van vier leden zich in de visie en de impact van private equity op de accountancy. Naast bestuurder en partner Roland Ogink van accountantskantoor de Jong & Laan, schoof zijn investeringspartner Tomas Simons, managing partner van investeringsmaatschappij Waterland Private Equity aan. Van de concurrerende groep van kantoren PIA Group is ceo Ewout Brouwers aanwezig. Directeur en oprichter Hans Minnaar van Florijnz Corporate Finance completeerde het gezelschap.

'De helft gaf aan afgelopen jaren benaderd te zijn geweest door private-equitypartijen.'

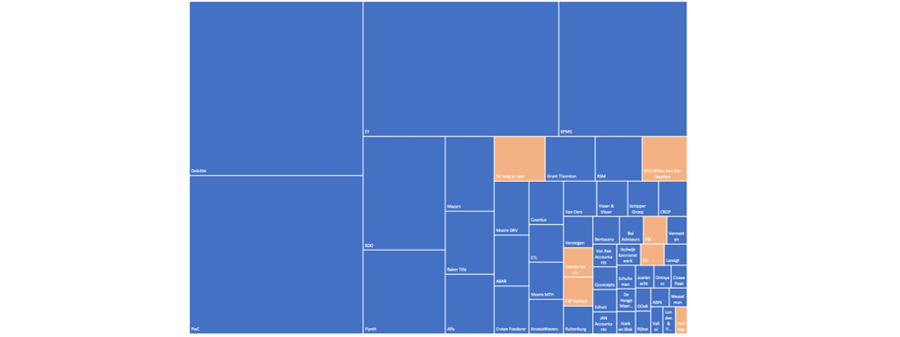

Private equity is in opmars in de mkb-accountancy. Sinds de bekendmaking van de primeur in de sector - de investering in accountantskantoor de Jong & Laan door private equity-firma Waterland - regent het grote en kleinere deals. Van de totale omzet van accountantskantoren in de AV Top-50 zijn de kantoren waarin investeringsfirma’s belangen bezitten, een jaar later al goed voor vijf procent.

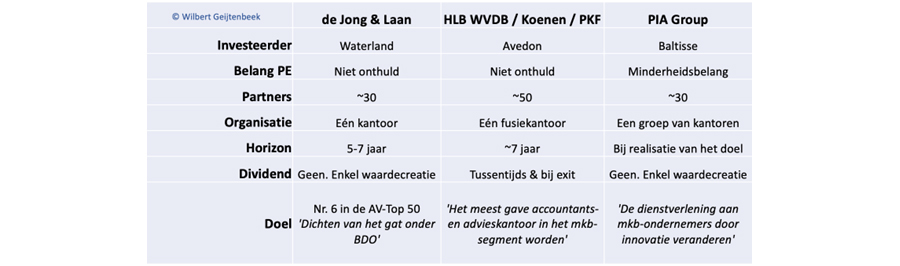

Die opkomst is tot dusver te danken aan drie grote investeerders: Waterland, Avedon en het Belgische familiefonds Baltisse. Avedon is de drijvende kracht achter de fusie van HLB WvdB met Koenen en Co en PKF Wallast. Die partijen zijn deze maanden druk met de integratie van systemen, processen, werknemers en kantoren; een nieuwe deal zit er voorlopig niet in, aldus bestuurder Stephan Seijkens. Baltisse is aandeelhouder in PIA Group dat als een groep van kantoren wel uit is op verder kralenrijgen. Dat kantoor nam onlangs de kantoren ESJ, Cooster en SVC over. En meer deals zijn reeds in de maak, stelt ceo Ewout Brouwers tijdens de paneldiscussie.

Private equity bestiert vijf procent van de AV-Top 50

Op basis van omzetgegevens uit de AV-Top 50 van 2022, inclusief kantoren Brouwers Accountants & Adviseurs en Horlings

Acquireren en assembleren

Private equity staat bekend om het opkopen van kantoren, het vervolgens samenvoegen daarvan - een praktijk die de Engelse naam buy and build draagt. Acquireren en assembleren dus. En, zodoende, waarde creëren. Niet voor niets: Uit een rondgang onder corporate finance- en private equity-deskundigen blijkt dat kopers voor een accountantskantoor met een groter spreidingsgebied een relatief groter aankoopbedrag willen neertellen. Gangbaar in de fusie- en overnamemarkt is om die waardering uit te drukken in een factor (de multiple) maal de ebitda (winst voor aftrek van rentelasten, belastingen, afwaarderingen en amortisatie). Die multiple is hoger en vertegenwoordigt dus meer waarde, naarmate de afzetmarkt en de dienstverleningspropositie groter is.

Multiples

- Lokaal kantoor: 4 à 5 maal ebitda

- Regionaal kantoor: 5 à 6 maal ebitda

- Landelijk kantoor: 7 à 8 maal ebitda

- Internationaal kantoor: > 10 maal ebitda

Zo wordt dan ook geld verdiend: Door lokale kantoren te bundelen die opgeteld een landelijke of internationale dekking bereiken. En door aan de achterkant processen te vereenvoudigen en samen te werken waardoor besparingen mogelijk zijn, wat de winstgevendheid weer ten goede komt. Aldus Brouwers: "Een grotere club is meer waard, kan meer waarde toevoegen." Maar, zo waarschuwt hij, schaalvergroting is gemakkelijker gezegd dan gedaan. "Bij elk lokaal kantoor dat je toevoegt moet je geld, tijd en energie in de organisatie steken. De echte waardecreatie breng je tot stand als je de dienstverlening van de kantoren op het gewenste niveau weet te krijgen."

'Bij elk lokaal kantoor dat je toevoegt moet je geld, tijd en energie in de organisatie steken.'

Ook de Jong & Laan is bezig met nieuwe overnames, al geeft bestuurder Roland Ogink aan dat de drang van het acquireren en de benodigde tijd voor het integreren op gespannen voet met elkaar staan. "Dat is vanaf het begin het spanningsveld in onze samenwerking. Ik moet het soms aangeven als we te snel acquireren om beheersbaar te kunnen blijven groeien." Tomas Simons, die investeerder Waterland vertegenwoordigt in het panel, vindt het niettemin prettig dat er een horizon van zeven jaar ligt om de groeidoelstelling van de Jong & Laan te realiseren en het geheel tegen die tijd duurder te verkopen. "De ambitie moet een beetje uitdagend zijn. Dat levert een gezonde spanning op. Maar uiteindelijk hebben wij er niets aan om het bedrijf kapot te laten groeien."

Kritiek op private equity

Bij dat laatste is het de vraag: Lijdt de kwaliteit onder dit model? Dat is de angst van critici, waaronder de Autoriteit Financiële Markten. De AFM wijdde er in april 2023 een sectorbericht aan. De externe toezichthouder vreest dat de commerciële prikkels de kwaliteit van wettelijke controles onder druk kunnen zetten. De AFM weegt de risico's van investeringen door private equity zwaarder dan de kansen en volgt de ontwikkelingen "nauwlettend".

Andere kritiek is dat private equity ten koste kan gaan van werknemers, leveranciers en afnemers door een kortetermijnfocus. Dat staat vermeld in een onderzoeksverslag dat vijf wetenschappers in 2017 publiceerden in opdracht van het ministerie van Financiën. De wetenschappers noemen als voorbeeld van deze risico's "asset stripping, versnelde reorganisaties, te weinig investeringen en uitkering van superdividend". Overigens concludeert het rapport dat private equity de groei en winstgevendheid van ondernemingen positief beïnvloedt en dat het faillissementsrisico "ondanks de hoge leverage" wel meevalt.

'We zijn een aandeelhouder, naast de andere aandeelhouders. We persen niet de kosten eruit.'

Dat superdividend moet worden uitgekeerd als de horizon is bereikt, bij de zogenaamde exit. Het is de vraag waarom een externe investeerder in de laatste drie jaren voor de verkoop aan een nieuwe koper nog blijft investeren in de kwaliteit van dienstverlening. Is het niet veel lucratiever om dat aan een nieuwe koper over te laten? De panelleden vinden dat risico desgevraagd vooral denkbeeldig. Zo stelt Simons: "We zijn een aandeelhouder, naast de andere aandeelhouders. We persen niet de kosten eruit." Hij voegt toe niet eens te weten "waar ik de kosten bij de Jong & Laan zou moeten schrappen". En ook: "We hebben formeel niets over de kwaliteit te zeggen. Dat hebben we afgesproken met de AFM."

Veel vreemd vermogen

Ook over de leverage bestaan veel vragen. Private-equitypartijen hebben de naam een onderneming te beladen met vreemd vermogen. Volgens Minnaar is dat onterecht: "Er werd vroeger door private equity-partijen vaker scherp aan de wind gevaren. Tegenwoordig wordt prudent gefinancierd." Dat geldt ook voor Waterlands investering in de Jong & Laan, stelt Simons. "We hebben een plan om de onderneming meer waard te maken. Daar past geen hoge schuld bij." Brouwers is het met hem eens: "Als ik elke maand achterom moet kijken, dan bindt me dat aan handen en voeten om de organisatie verder te ontwikkelen."

Maar wat is dan een gezonde verhouding tussen eigen en vreemd vermogen? En hoe druk je dat uit? Simons geeft aan dat de Jong & Laan tegen een leverage ratio van maximaal drie maal de ebitda financiert. Dat betekent dat de totale bankschuld niet hoger mag zijn dan driemaal de jaarwinst voor aftrek van rente, belastingen, afschrijvingen en amortisatie. Omdat elke overname van een nieuw kantoor meer kasstroom genereert en de hoogte van de winsten beïnvloedt, ontstaat meer ruimte voor dergelijke financiering. Voor PIA Group is 2,5 maal de ebitda het streven. Minnaar merkt overigens op dat banken sinds de verhoogde inflatie kritischer kijken naar de bedrijfshistorie. "Banken staan op dit moment niet te springen om meer dan twee á 2,5 keer de ebitda te financieren op de overnamesom."

Drie modellen

Elke private equity-partij heeft een eigen aanpak. Bij de Jong & Laan stelt Ogink met moderne technieken veel te willen bereiken. "Denk aan investeringen in data-analyse, kunstmatige intelligentie en in duurzaamheid." Bij de Jong & Laan worden de acquisities van accountantsorganisaties zoals Horlings en 5BAR geïntegreerd in één platform. Ogink: "We willen zichtbaar zijn met één identiteit, met één imago, één cultuur, één kwaliteit. Dat maakt het voor ons beter mogelijk om de uitdaging van de arbeidsmarkt aan te kunnen."

Deze one-size-fits-all-aanpak verschilt van het laat-duizend-bloemen-bloeien, dat meer past bij de koers van PIA Group. PIA is volgens Brouwers "een vloot van speedboats", waarbij de dochterkantoren "elk een eigen kleur" hebben, maar waarbij de koers vanuit het hoofdkantoor wordt gecoördineerd. Er is verschil tussen private equity en private equity.

Financiële strategie

Een ander verschil is het dividendbeleid van de verschillende kantoren. In plaats van een jaarlijkse uitkering, ontvangen partners voortaan een hogere managementvergoeding. En bij een verkoop van de onderneming kunnen verkopende aandeelhouders - ook partners dus - hun belang verzilveren. Maar hoe gaat zo'n exit in zijn werking? Vertrekken na de horizon zeven jaar ook alle partners? Simons legt uit dat dat niet de bedoeling van Waterland is: "Wij zoeken voor de Jong & Laan een koper die met de partners verder zal gaan. Wij zijn de passant, niet de partners. De realiteit is dat je niet zonder partners een accountantskantoor kunt aansturen." Een massaal vertrek van cashende partners maakt een kantoor nagenoeg onverkoopbaar. In de praktijk zal de exit daarom neerkomen op een herinvesteringsronde, zoals bekend van scale-ups, waarbij de zittende aandeelhouders een deel van hun belang tegen een nieuwe waardering van de hand doen, schetst Simons: "Daarmee leg je de basis voor de komende jaren."

'De realiteit is dat je niet zonder partners een accountantskantoor kunt aansturen.'

De koper kan een buitenlands accountantskantoor zijn, dat de Nederlandse markt wil betreden. Maar een realistisch scenario is een volgende private equity-partij die voor een nieuw rondje van vijf tot zeven jaar instapt, erkennen de panelleden. Een management-buyout door een deel van de zittende partners ligt niet voor de hand, voegt Simons toe. "Als dat gebeurt, dan is er iets verkeerd gegaan."

Een kwestie van geld?

Na afloop van deze verkenning kreeg het publiek in de zaal de gelegenheid vragen te stellen. Een vragensteller merkte op dat het hem nog niet duidelijk was welk probleem private equity nu eigenlijk komt oplossen. "Ik hoor vooral een verhaal over geld. En voor geld kan ik ook gewoon naar de bank. Hoe maakt private equity de maatschappelijke impact van accountantskantoren groter?" Simons antwoordde dat hij impact wil maken met een verbetering van de governance en de duurzaamheidspropositie van kantoren. "Tientallen van de ondernemingen waarin wij hebben geïnvesteerd zagen we groter worden, waardoor een raad van commissarissen nodig werd. Daar kunnen wij accountantskantoren bij helpen. En persoonlijk besteed ik veel tijd in het implementeren van duurzaamheidsprocessen bij de Jong & Laan, om de CO2-voetafdruk van het kantoor te verkleinen."

'Kandidaten die nu nog bij big four-kantoren werken, willen bij ons een betere werk-privébalans vinden.'

Ogink benadrukte de uitdagingen in de arbeidsmarkt aan te pakken met nieuwe arbeidsvoorwaarden en uitbreiding van de werving & selectie van kandidaten. "De instroom van werknemers groeit. Kandidaten die nu nog bij big four-kantoren werken, willen bij ons een betere werk-privébalans vinden. Bij ons hoef je geen overuren te draaien." Brouwers gaf aan te willen investeren in de nodige expertise van buiten de accountancy, zoals het aantrekken van datawetenschappers. Hij sloot af met een relativering: "Uiteindelijk ligt de taak om een beter accountantskantoor te maken bij ons als accountantsorganisaties. Wij moeten onze problemen zelf aanpakken. Een externe investeerder gaat die niet voor ons oplossen."

Gerelateerd

Private equity-deal Crowe Foederer kostte € 168 miljoen

Ten tijde van de investering door private equity-investeerder Rivean Capital werd accountantskantoor Crowe Foederer gewaardeerd op € 167,9 miljoen. Belastingadvieskantoor...

Een ander beeld van private equity

Ontwikkelingen zoals de opkomst van private equity en enorme AI-investeringen hebben grote gevolgen voor de accountantssector, aldus Marcel Pheijffer. Niet alleen...

FD: Is accountancy nog aantrekkelijk voor private investeerders?

De miljardeninvesteringen die private equity-partijen hebben gedaan in Nederlandse accountantskantoren, staan volgens het FD onder druk door gewijzigde marktomstandigheden....

FD: Jonge accountants beginnen voor zichzelf

Het aantal accountantskantoren met een AFM-vergunning voor het mogen verrichten van wettelijke controles is vorig jaar iets gestegen. Jonge accountants beginnen...

AFM benadrukt bepalende invloed van accountants binnen accountantsorganisatie

De Autoriteit Financiële Markten (AFM) benadrukt in een nieuwe interpretatie het belang van de centrale positie van accountants in een accountantsorganisatie. Die...