Haat-liefde verhouding tussen accountants en statistiek

Zoals voor alle professionals die op basis van hun gegevensgerichte werkzaamheden statistisch verantwoorde conclusies willen trekken, is statistiek ook voor accountants een mogelijk hulpmiddel. Maar accountants zijn er niet altijd dol op. Hoe is het gesteld met de opleiding op dit gebied?

Paul van Batenburg en Jacques de Swart

De International Standards for Auditing (ISA's) verplichten het gebruik van statistisch onderbouwde methoden niet, maar laten ook toe dat accountants bij hun gegevensgerichte controle en bij het uitvoeren van proceduretests op basis van vakkundige oordeelsvorming steekproeven opzetten, selecteren en evalueren.

Hetzelfde geldt voor cijferanalyses (Substantive Analytical Procedures). Naast de ISA's zijn er voor accountants relevante controleprotocollen voor subsidieregelingen en de sociale zekerheid die statistische steekproeven voorschrijven, danwel adviseren, of zelfs voorwaarden stellen voor het gebruik van niet-statistische steekproeven.

Accountants vinden statistiek moeilijk, maar kunnen zich ook vaak niet vinden in de uitkomsten van wiskundige berekeningen en denken bijvoorbeeld dat kleinere steekproeven voldoende zijn of vinden de extrapolatie overdreven conservatief. Niet alle subjectieve voorkennis van de accountant vindt zijn weg in het statistische model (Burgstahler, D., S.M Glover & J. Jiambalvo (2000): Error Projection and Uncertainty in the Evaluation of Aggregate Error Auditing: A Journal of Practice and Theory Vol. 19 No. 1).

Maar wat weten accountants eigenlijk van statistiek? In de opleiding tot accountant is statistiek nodig om twee redenen:

- Studenten moeten een afstudeerscriptie schrijven op basis van empirisch onderzoek en moeten daarvoor artikelen uit de vakliteratuur bestuderen. Dit zijn eisen die ook voor andere academische opleidingen gelden.

- Specifiek voor het uitvoeren van accountantscontrole is er een mogelijkheid om statistiek te gebruiken. En dus ook een reden om dat deel in het opleidingsprogramma op te nemen.

De Commissie Eindtermen Accountancyopleidingen (CEA) benoemt noodzakelijke kennis van en ervaring met onderdelen van de statistiek, zonder bovengenoemde twee invalshoeken te scheiden.

Omdat de eerste invalshoek, kennis van statistiek ten behoeve van het maken van de scriptie en het lezen van de literatuur, in alle opleidingen aan bod komt, spitst deze inventarisatie zich toe op het onderwijs in statistiek ten behoeve van het uitvoeren van controles. Daarbij kan worden gedacht aan:

- Steekproefsgewijze controle - opzet, selectie en evaluatie van deel van een populatie om een uitspraak over het geheel te doen.

- Aanpassingstoetsen - het vergelijken van een gevonden frequentieverdeling met verwachte kansverdelingen om zo patronen te gebruiken als norm voor plausibiliteit.

- Cijferanalyse - het opbouwen van een verwachting uit gecontroleerde gegevens en de confrontatie daarvan met realisaties.

Benodigde methoden en technieken voor de controle zijn bijvoorbeeld:

- Toetsen en schatten - en vooral ook het besef dat pas goedkeuren als daar voldoende bewijs voor is, iets anders is dan pas afkeuren als dat nodig is.

- De binomiale en poisson-verdeling - die in het model waarin waarnemingen kloppen of niet alleen aannames vereisen over de omvang van de steekproef in relatie tot de omvang van de populatie.

- De normale verdeling - die bij schattingen van waarden wordt gebruikt, maar die wel een aanname behelzen die moet worden gevalideerd.

- Regressie - om bij cijferanalyses een verwachting op te bouwen en om een indicatie te geven welke afwijkingen ten opzichte van de realisatie daar te ver buiten vallen en nader moeten worden onderzocht.

- Bayesiaanse statistiek - als methodologie om subjectieve informatie te combineren met steekproefgegevens, en zo de voorkennis van de accountant in het steekproefmodel op te nemen.

Behalve Nyenrode zijn alle master-opleidingen tot accountant in Nederland kopstudies als vervolg op een wo- of soms een hbo-opleiding. Wat in die vooropleiding aan statistiek wordt gedoceerd staat los van de CEA en zal dus daarom alleen de eerste invalshoek (1) raken. Nyenrode is de enige volledige opleiding waarbij in de bachelor-fase statistiek wordt gegeven.

Daarbij is het boek van Touw en Hoogduin relevant genoemd te worden (Touw, P en L.A. Hoogduin, Statistiek voor Audit en Controlling, Academic Service,2011). Deze auteurs (als statisticus verbonden aan een hbo-opleiding, respectievelijk zowel accountant als statisticus, verbonden aan een big four-kantoor) hebben een Nederlandstalig statistiekboek geschreven dat beide invalshoeken van het vak statistiek voor accountants dekt.

De helft

In de masteropleidingen wordt vanzelfsprekend statistiek behandeld voor de eerste invalshoek, maar hoe zit het met de tweede, de statistiek om de uitoefening van het vak van accountant te ondersteunen? Een informele rondgang langs contactpersonen van de zeven Nederlandse accountancyopleidingen leert ons dat ruim de helft daarvan in de masterfase aandacht aan dit onderwerp besteedt.

Complicerende factor is dat studenten tijdens hun studie van opleiding wisselen en zo onderwerpen mislopen die op de ene opleiding pas in een latere fase aan de orde komen en op de andere opleiding al in de basisopleiding zijn gedoceerd. Zo is op Nyenrode vijftig procent van de studenten in de masterfase nieuw.

Vergeethoekje

Misschien geldt het ook wel voor andere vakken en bekwaamheden, maar voor statistiek geldt zeker dat studenten snel vergeten. Wat in de bachelorfase wordt geleerd (en men heeft 'gekund') is in de masterfase compleet nieuw.

Een ander aspect is dat studenten het nut van statistiek krijgen gedoceerd op een moment dat zij het in hun werk nog niet kunnen toepassen. Op het moment dat de stof hen wordt aangeboden, zijn zij nog niet in de positie in hun werkomgeving dat zij het geleerde in de praktijk kunnen brengen, maar slechts geacht worden te doen wat hoger geplaatsten voorschrijven. En dan gaat het in het vergeethoekje.

Theoretisch fundament

Wat hier ook meespeelt is de onmogelijkheid om statistiek al toe te passen voordat er een theoretisch fundament is neergelegd. Basale kennis van wiskundige notatie, kansverdelingen, schattingen, toetsen, bias, ruis, overfitting, maar ook van datastructuren is nu eenmaal nodig voordat de studenten kunnen werken aan real-life toepassingen.

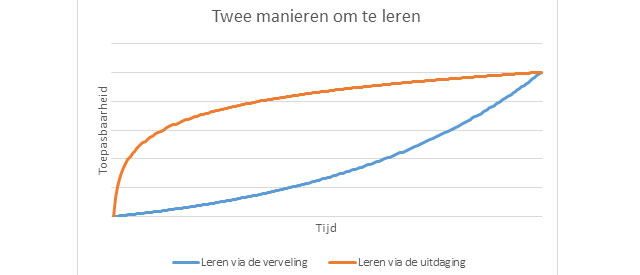

Onderstaande figuur, die gebaseerd is op het ongepubliceerde gedachtegoed van Koos Ris, maakt dit duidelijk. Op de horizontale as staat de bestede tijd aan een statistische module. Op de verticale as staat de toepasbaarheid van het geleerde. De onderste curve toont het 'leren via de verveling' in de eerste kwantitatieve modules van een accountancyopleiding. Pas als er een theoretische fundament enigszins gevormd is, kan de student beginnen met toepassingen in de accountancypraktijk.

Vervolgmodules kunnen dan via de bovenste curve, die het 'leren via de uitdaging' vertegenwoordigt, worden aangeboden. Real-life problemen worden al in het begin van zo'n vervolgmodule aangeboden, en vervolgens wordt uitgelegd hoe statistiek, wiskunde en datawetenschap aangewend kunnen worden om deze op te lossen. Het is verrassend om te zien hoe snel studenten door kunnen stoten naar de toepassing van geavanceerdere technieken als factoranalyse, clusteranalyse, classificatie en machine learning als hun basiskennis over de kracht en significantie van modellen stevig is.

Materiaal

Er is materiaal beschikbaar voor de masterfase van accountancyopleidingen. De Stuurgroep Statistical Auditing van het Limperg Instituut heeft een cyclus van vier dagdelen ontwikkeld waarvan het materiaal rechtenvrij is, mits er een bekwame docent is om het materiaal te gebruiken bij het verzorgen van de colleges.

Deze stuurgroep (opgericht in 1992 onder voorzitterschap van prof J.H. Blokdijk) is een zelfbenoemde groep van gebruikers en kenners van statistiek in de controle, komend vanuit de academische wereld, de big four, zbo's met een controle- of toezichtfunctie, en het Rijk. Voornaamste bekendheid van deze groep komt door de organisatie van het jaarlijkse symposium (dit jaar 17 mei 2017) op de Vrije Universiteit over controle, data, en statistiek. Via de auteurs (die lid respectievelijk voorzitter van deze Stuurgroep zijn) is dit materiaal in te zien.

In het lesmateriaal dat deze groep aanbiedt komt aan de orde:

- de plaats van gegevensgerichte controle in de standaarden;

- de plaats van data-analyse in de controle;

- opzet en evaluatie van geldsteekproeven;

- steekproefselectie;

- postensteekproeven voor schattingen;

- toerekenen van materialiteit;

- het risico-analysemodel en Bayesiaanse statistiek.

Gerelateerd

Voorraadcontroles: schatten van de werkelijke waarde met open-source software

Bij de controle van handels en productieondernemingen wordt vaak een fysieke voorraadcontrole uitgevoerd. Daarbij komen regelmatig afwijkingen aan het licht, bijvoorbeeld...

Auditen van de eerlijkheid van een algoritme, met behulp van statistiek

Eind 2024 trad de EU-wetgeving op kunstmatige intelligentie (AI) in werking. Deze wetgeving is opgesteld om het toenemende gebruik van AI in besluitvormings- en...

De Wet van Benford

De Wet van Benford kent toepassingen binnen de audit en is opgenomen in veel auditsoftwarepakketten. Een verkenning van mogelijkheden, beperkingen en toetsing met...

Symposium over statistiek in ESG

Hoe ver is de auditpraktijk met het toepassen van data-analyse op het gebied van ESG? De Stuurgroep Statistical Auditing van het Limperg Instituut gaat daarop in,...

Machine learning in de audit: stratificeren van bedrijfslocaties

In dit derde en laatste deel van een reeks columns over machine learning in de audit gaat het over clusteren. De auteurs laten zien hoe je met een open-source statistiekprogramma...