De steekproefomvang ontmaskerd - deel 5

In vorige columns hebben we verschillende manieren besproken om tot een steekproefomvang te kunnen komen. Deze column is de laatste van de serie waarin we verschillende steekproefberekeningen laten zien. Hier gaan we in op hoe je steekproefberekeningen uitvoert met het softwarepakket JASP.

Koen Derks en Niels van Leeuwen

JASP (JASP Team, 2023) is een open source-softwarepakket voor statistische analyses dat gratis te downloaden is via www.jasp-stats.org. Het programma wordt veel gebruikt in wetenschappelijke kringen om statistiek te bedrijven. Zo wordt JASP in 2023 rond de vijftigduizend keer per maand gedownload en is het opgenomen in het curriculum van 264 universiteiten in 63 verschillende landen, waaronder Nyenrode Business Universiteit, de Universiteit Utrecht en de Universiteit van Amsterdam. Interessant voor accountants is dat JASP ook functionaliteit voor auditsteekproeven biedt via een Audit module (JASP for Audit; Derks et al., 2021a).

Het doel van deze column is om te demonstreren hoe je de minimale steekproefgroottes uit de voorgaande columns gemakkelijk kunt reproduceren met behulp van de Audit-module in JASP. Omdat deze software open source is kun je volledig transparant maken hoe je tot de steekproefomvang en de wijze van trekken bent gekomen. Daarbovenop kan de software je alle statistische berekeningen uit handen nemen, waardoor je meer tijd overhoudt om de steekproef daadwerkelijk uit te voeren.

Laten we beginnen met het ophalen van de gegevens uit de vorige columns. Er werd gewerkt met een populatieomvang van € 1 miljoen. Daarnaast gold een uitvoeringsmaterialiteit van 5 procent, wat neerkomt op € 50.000 met een eis van 95 procent betrouwbaarheid. Ten slotte werd er in de vorige column gewerkt met nul fouten, wat we hier ook zullen overnemen. Deze gegevens zijn samen te vatten in de volgende parameters:

- Betrouwbaarheid = 1 - β(beta) = 95%

- Aantal eenheden (N) = 1.000.000

- Uitvoeringsmaterialiteit (p) = 5%

- Verwachte fouten (k) = 0

JASP for Audit

Het plannen van steekproeven kan via JASP worden gedaan door de planninganalyse in de Audit-module. De Audit-module kan na het installeren en openen van JASP worden geactiveerd door op het '+'-teken te klikken in de rechterbovenhoek en vervolgens 'Audit' te selecteren. Daardoor verschijnt de geselecteerde module in het menu bovenin het scherm. Als je vervolgens de module opent door er op te klikken kun je alle functionaliteit zien die de Audit-module biedt. Via het menu in de linkerbovenhoek (Preferences - Interface - Preferred language) kun je instellen dat de interface en de resultaten in het Nederlands worden weergegeven.

Berekenen van de steekproefgrootte

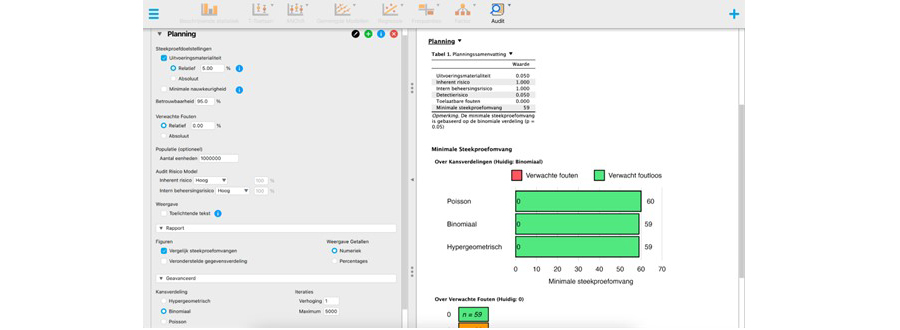

Door op 'Planning' te klikken kom je vervolgens in een interface waar je de steekproef kunt gaan plannen (zie de afbeelding hierboven). Dat wil zeggen, in de linkerkant van het scherm kun je de parameters voor de steekproef invullen om vervolgens automatisch een bijbehorende minimale steekproefgrootte te berekenen. De uitkomst van deze berekeningen is direct zichtbaar aan de rechterkant van het scherm. Zoals beschreven in de vorige columns kun je kiezen om op drie manieren de steekproefomvang te berekenen: hypergeometrisch, binomiaal of Poisson (Stewart, 2012).

Je kunt beginnen met het berekenen van een steekproefgrootte met behulp van de hypergeometrische verdeling (Stewart, 2012, pp. 3-5). Allereerst voer je bij de optie 'Uitvoeringsmaterialiteit' de in het voorbeeld geldende 5 procent in. De betrouwbaarheid en verwachte fouten kun je in dit geval op de standaardwaarden (respectievelijk 95 en 0 procent) laten staan. Daarna vul je 1.000.000 in als het aantal eenheden in de populatie. JASP for Audit biedt ook de mogelijkheid om de risicoinschattingen uit het auditrisicomodel mee te nemen, maar die kunnen voor het voorbeeld buiten beschouwing gelaten worden. Als laatste klik je in de uitklapbare sectie 'Geavanceerd' onder het kopje 'Kansverdeling' de optie 'Hypergeometrisch' aan, waarna de minimale steekproefomvang automatisch wordt uitgerekend. De uitkomst is 59 te selecteren eenheden, wat overeenkomt met de berekening van de hypergeometrische steekproefomvang uit de eerdere columns.

Je kunt eenvoudig switchen naar de binomiale verdeling (Stewart, 2012, 5-8) om de steekproefomvang te berekenen door onder hetzelfde kopje 'Kansverdeling' de optie 'Binomiaal' aan te klikken. De uitkomst is wederom 59 eenheden, wat overeenkomt met de minimale steekproefomvang berekend via de binomiale verdeling uit de eerdere columns. Je kunt daarnaast ook eenvoudig een Poisson verdeling (Stewart, 2012, 8-12) gebruiken om de steekproefomvang te berekenen door onder 'Kansverdeling' de optie 'Poisson' aan te klikken. In de tabel is vervolgens te zien dat de uitkomst zestig eenheden is. Dit komt wederom overeen met de statistische uitkomsten gebaseerd op de Poisson-verdeling uit de vorige columns.

Als laatste (of als eerste) kun je een figuur genereren van de vereiste steekproefomvang onder de drie verschillende verdelingen door op de knop 'Vergelijk steekproefomvangen' te klikken. Dit voegt een figuur toe aan het auditrapport waaruit alle informatie uit de voorgaande berekeningen in één oogopslag kan worden afgelezen (zie de afbeelding hierboven).

Voordelen van JASP for Audit

Je kunt zien dat JASP het gemakkelijk maakt om de minimale steekproefgrootte uit te rekenen voor elk verwacht percentage of aantal fouten in de steekproef door het aanpassen van de opties onder 'Verwachte Fouten'. Zo kan gemakkelijk de steekproefgrootte uitgerekend worden voor 1, 2 of 3 verwachte fouten, maar het is ook makkelijk om met het percentage verwachte fouten te werken. Daarnaast kunnen gemakkelijk de uitvoeringsmaterialiteit of het aantal eenheden in de populatie aangepast worden.

JASP neemt je daarmee de steekproefberekeningen uit de hand en maakt ze simpel. Wanneer je bijvoorbeeld verwacht dat er meer dan nul fouten zullen optreden, worden de berekeningen voor steekproeven al snel complex en tijdrovend. In dat geval kan het gebruik van JASP je leven aanzienlijk makkelijker maken door het zware werk over te nemen. Ook maakt JASP meteen een auditrapport in het Nederlands, inclusief statistische resultaten en de interpretatie hiervan, wat je bij een dossier kunt stoppen. Naast een analyse voor het plannen van steekproeven, biedt JASP ook analyses voor het selecteren en evalueren van steekproeven in een auditcontext op zowel een klassieke als een Bayesiaanse manier (Derks et al., 2021b).

Het fijne aan het gebruik van open source-software als JASP is dat je als auditor het zware werk kunt uitbesteden, terwijl je inzicht en controle hebt in hoe de uitkomsten tot stand komen. De source code van JASP is namelijk openbaar (te vinden op https://github.com/jasp-stats), wat betekent dat je precies kunt inzien hoe de vork technisch in de steel zit, maar ook dat suggesties voor verbetering van de software vanuit de auditpraktijk relatief snel geïmplementeerd kunnen worden. Mocht je, na het lezen van deze column, suggesties hebben ter verbetering van JASP, dan ben je van harte uitgenodigd om deze te delen via https://github.com/jasp-stats/jasp-issues.

Vijf columns

Na het lezen van deze vijf columns weet je nu hoe je een steekproefomvang kunt berekenen. Je kunt de steekproefomvang nu zelfstandig met de hand, Excel of Visual Basic binnen Excel berekenen, maar je kunt nu ook gebruikmaken van JASP for Audit en de uitkomsten hiervan beoordelen en gebruiken.

Deze serie bestaat uit de volgende vijf columns:

- Column 1: Een introductie

- Column 2: Hoe je zelfstandig de juiste steekproefomvang berekent

- Column 3: Hoe je handmatig een steekproefomvang berekent

- Column 4: Hoe je steekproefberekeningen automatiseert met algoritmes

- Column 5: Hoe je steekproefberekeningen uitvoert met het softwarepakket JASP

Referenties

Derks, K., de Swart, J., Wagenmakers, E.-J., Wille, J., & Wetzels, R. (2021a). JASP for Audit: Bayesian Tools for the Auditing Practice. Journal of Open Source Software, 6(68), 2733, https://doi.org/10.21105/joss.02733

Derks, K., de Swart, J., van Batenburg, P., Wagenmakers, E. J., & Wetzels, R. (2021b). Priors in a Bayesian audit: How integration of existing information into the prior distribution can improve audit transparency and efficiency. International Journal of Auditing, 25(3), 621-636. https://doi.org/10.1111/ijau.12240

JASP Team (2023). JASP (Version 0.18.1)[Computer software].

Stewart, T. (2012). Technical notes on the AICPA audit guide audit sampling. American Institute of Certified Public Accountants, New York. https://us.aicpa.org/content/dam/aicpa/publications/accountingauditing/keytopics/downloadabledocuments/sampling_guide_technical_notes.pdf

Gerelateerd

Voorraadcontroles: schatten van de werkelijke waarde met open-source software

Bij de controle van handels en productieondernemingen wordt vaak een fysieke voorraadcontrole uitgevoerd. Daarbij komen regelmatig afwijkingen aan het licht, bijvoorbeeld...

Auditen van de eerlijkheid van een algoritme, met behulp van statistiek

Eind 2024 trad de EU-wetgeving op kunstmatige intelligentie (AI) in werking. Deze wetgeving is opgesteld om het toenemende gebruik van AI in besluitvormings- en...

De Wet van Benford

De Wet van Benford kent toepassingen binnen de audit en is opgenomen in veel auditsoftwarepakketten. Een verkenning van mogelijkheden, beperkingen en toetsing met...

Symposium over statistiek in ESG

Hoe ver is de auditpraktijk met het toepassen van data-analyse op het gebied van ESG? De Stuurgroep Statistical Auditing van het Limperg Instituut gaat daarop in,...

Machine learning in de audit: stratificeren van bedrijfslocaties

In dit derde en laatste deel van een reeks columns over machine learning in de audit gaat het over clusteren. De auteurs laten zien hoe je met een open-source statistiekprogramma...