Gegevensgerichte cijferanalyse met behulp van regressierekening

Essentiële voorwaarde voor het toepassen van gegevensgerichte cijferanalyse is dat de accountant voorafgaand aan het verzamelen van het te controleren gegeven een verwachtingswaarde opstelt en een grensbedrag aangeeft voor het aanvaardbare verschil met de realisatie (Standaard 520). Dat kan met de statistische techniek van regressie.

Paul van Batenburg

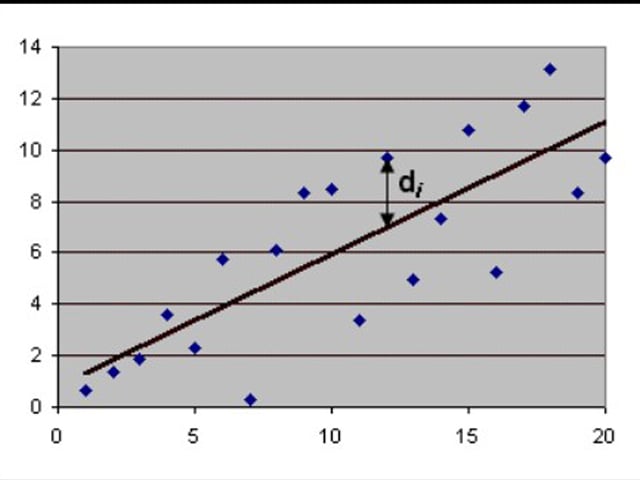

Stringer en Stewart (1996) hebben aangegeven hoe de statistische techniek van regressie hiervoor kan worden gebruikt. Regressie is een verzamelterm voor wiskundige methoden om een formule te schatten die de relatie tussen een aantal waarnemingen het beste representeert. In het geval van één verklarende en één te verklaren variabele zou het betekenen: het trekken van een rechte lijn die zo goed mogelijk een puntenwolk vervangt (zie plaatje).

Stringer en Stewart gebruiken deze techniek om aan de hand van gegevens uit het verleden (gecontroleerde jaren) een model te schatten en dat model vervolgens te gebruiken om gegevens die nog moeten worden gecontroleerd te voorspellen. Bijvoorbeeld maandbedragen die optellen tot een te controleren jaarrekeningpost omzet, voorspeld uit betrouwbare gegevens ten aanzien van de kostprijs van de omzet. De mate waarin de gegevens in het verleden aan de voorspelling voldeden wordt mede gebruikt om het grensbedrag te berekenen, naast de uitvoeringsmaterialiteit en het gewenste niveau van gegevensgerichte controle.

Grensbedrag

Bij de bepaling van het grensbedrag wordt een redenering gevolgd die ook terug te vinden is in de zogenoemde Load and Spread-berekening van Leslie, Teitlebaum en Anderson (1979)*, en in de afleiding van materialiteit voor een onderdeel uit groepsmaterialiteit in Stewart (2013). Men kijkt steeds naar de verdeling van een materiële fout over te controleren posten die het moeilijkst te ontdekken is. Op deze manier is het mogelijk van elk afzonderlijk maandbedrag van de te controleren omzet aan te geven of het binnen de bandbreedte van het grensbedrag valt of dat nader onderzoek nodig is.

Voordeel van cijferanalyse als middel van gegevensgerichte controle boven steekproeven is dat niet naar een gestoken transactie wordt gekeken maar een deelbedrag aan transacties wordt voorspeld op basis van een uit historische gegevens gevalideerde bedrijfseconomische gedragsrelatie met andere gegevens. De accountant steunt dus meer dan bij steekproeven op de vergaarde kennis van de huishouding en geconstateerde afwijkingen kunnen meer waardevolle informatie bieden dan de juistheid of onjuistheid van een gestoken factuur.

Interne beheersing

Zoals bij elke vorm van data-analyse - deze statistische methode is bij uitstek een voorbeeld van data-analyse - is de toepasbaarheid afhankelijk van de kwaliteit van de aangeleverde gegevens. Als men data wil controleren door middel van andere data, dan moeten die andere data betrouwbaar, en dus bijvoorbeeld in de juiste controlerichting gecontroleerd, zijn. Deze vorm van cijferanalyse gedijt daarom het best bij een controle waar de interne beheersing garant staat voor bruikbare data.

Literatuur

Leslie, D.A., A.D. Teitlebaum and R.J. Anderson (1979), Dollar Unit Sampling: A Practical Guide for Auditors, Copp Clark Pitman, Toronto.

Stringer, K.W. and T.R. Stewart (1996); Statistical Techniques for Analytical Review, Wiley, second ed.

Stewart, T.R. (2013); A Bayesian Audit Assurance Model. Proefschrift Vrije Universiteit Amsterdam.

Noot

* De methode wordt met voorbeelden toegelicht in Appendix B (pp. 278-288) en intuïtief behandeld in hoofdstuk 7 (pp. 135-145) van Leslie et al. (1979).

Gerelateerd

Voorraadcontroles: schatten van de werkelijke waarde met open-source software

Bij de controle van handels en productieondernemingen wordt vaak een fysieke voorraadcontrole uitgevoerd. Daarbij komen regelmatig afwijkingen aan het licht, bijvoorbeeld...

Auditen van de eerlijkheid van een algoritme, met behulp van statistiek

Eind 2024 trad de EU-wetgeving op kunstmatige intelligentie (AI) in werking. Deze wetgeving is opgesteld om het toenemende gebruik van AI in besluitvormings- en...

De Wet van Benford

De Wet van Benford kent toepassingen binnen de audit en is opgenomen in veel auditsoftwarepakketten. Een verkenning van mogelijkheden, beperkingen en toetsing met...

Symposium over statistiek in ESG

Hoe ver is de auditpraktijk met het toepassen van data-analyse op het gebied van ESG? De Stuurgroep Statistical Auditing van het Limperg Instituut gaat daarop in,...

Machine learning in de audit: stratificeren van bedrijfslocaties

In dit derde en laatste deel van een reeks columns over machine learning in de audit gaat het over clusteren. De auteurs laten zien hoe je met een open-source statistiekprogramma...