Invoeren financiële dashboards lastiger dan gedacht

Deel 2 van een tweeluik over de meerwaarde van financiële dashboards, geschreven door accountancystudenten en docenten van de Hogeschool Utrecht. Dit tweede deel gaat vooral in op de toepassing van een dashboard in de praktijk.

Mkb-ondernemers zien een andere rol voor mkb-accountants. Zij willen proactief geadviseerd worden over huidige en komende ontwikkelingen. Een belangrijke kans daarbij is data-analyse; een populair containerbegrip en inmiddels een gevestigde term bij menig mkb-ondernemer en mkb-accountant. Als trend zien velen deze trein wel rijden, maar bestaat er nog steeds twijfel over in welke wagon opgestapt moet worden. Een wagon die hier in het oog springt, is die van een digitaal dashboard, waarin mkb-ondernemers de voor hun interessante informatie in één oogopslag kunnen zien.

Wanneer zo'n digitaal dashboard eenmaal is opgesteld, wordt het dan wel gebruikt?

Maar wanneer zo'n digitaal dashboard eenmaal is opgesteld, wordt het dan wel gebruikt? Welke factoren spelen een cruciale rol bij een succesvolle toepassing? Dat zijn vragen die de onderzoekers van dit artikel zichzelf stelden. Met als resultaat een praktische checklist voor mkb-accountants, voor een succesvolle implementatie.

De onderzoekers gingen niet over een nacht ijs: een uitvraag van 185 ondernemers, cross checks met loggingdata, interviews met ondernemers en mkb-accountants. Tot slot valideerden zij de checklist verder door deze aan twintig experts voor te leggen.

Het perspectief van mkb-ondernemers

De klanten van VRB Adviesgroep, de mkb-ondernemers, geven aan dat zij een sterke behoefte hebben aan actuele cijfers en proactief advies. Alhoewel VRB Adviesgroep een dashboard aanbiedt met daarin voornamelijk actuele cijfers, maakt 70 procent van de 185 uitgevraagde mkb-ondernemers weinig tot geen gebruik van dit dashboard. Eén van de oorzaken is dat niet de gewenste indicatoren zijn opgenomen. De belangrijkste indicator die ontbrak was de kasstroomvoorspelling. De tweede indicator die het meest gewenst werd, was inzicht in de privéstortingen en -onttrekkingen. De derde indicator die ontbrak is de solvabiliteit in termen van Eigen Vermogen ten opzichte van Totaal Vermogen.

Naast de ontbrekende indicatoren hebben ook de volgende vier redenen een rol gespeeld voor de mkb-ondernemers om het dashboard niet te gebruiken:

- onvoldoende vaardigheid, kennis of uitleg gekregen;

- het dashboard is gebruiksonvriendelijk;

- veel financiële termen worden niet begrepen;

- het gebruik van eigen overzichten in Excel.

In het onderzoek 'Grip op de tent' van de Kamer van Koophandel is in 2016 geconcludeerd dat ruim 50 procent van de mkb-ondernemers niet-financieel onderlegd is. "Veel mkb-accountants presenteren de cijfers in een dashboard niet op de juiste manier, of zonder een toelichting en/of een handleiding aan te reiken, waardoor klanten geen gebruik maken van het dashboard. Het dashboard dient namelijk in de taal en logica van de klant ingericht te zijn", aldus een geïnterviewde softwareprofessional. Ten slotte gaf méér dan de helft van de mkb-ondernemers aan behoefte te hebben aan frequenter contact, zodat zij hun wensen kenbaar kunnen maken.

Het perspectief van mkb-accountants

Verder is uit acht interviews onder mkb-accountants naar voren gekomen dat deze zelf geconfronteerd worden met belemmeringen om een dashboard te kunnen implementeren:

- personeelstekort in de branche;

- gebrek aan IT-kennis;

- hoge werkdruk;

- behoudende bedrijfscultuur;

- toereikende omzet, waardoor geen acute noodzaak aanwezig is om veranderingen door te voeren.

Als mkb-accountants hun dienstverlening niet gaan aanpassen aan de veranderende klantbehoeften, dan kunnen ze te laat zijn: innovatieve concurrenten gaan er met hun klant vandoor.

De genoemde belemmeringen zorgen voor een slechte aansluiting van de dienstverlening bij de veranderende klantbehoeften. Ook zijn accountancy-opleidingen nog voornamelijk gericht op de traditionele werkzaamheden, zoals het vastleggen van de boekhouding en het samenstellen van jaarrekeningen. Hierdoor is de kennis van mkb-accountants over het verwerken, visualiseren en presenteren van data beperkt.

De eerdergenoemde belemmeringen zorgen er mede voor dat mkb-accountants weinig aandacht besteden aan het vernieuwen van het businessmodel. Als mkb-accountants hun dienstverlening niet gaan aanpassen aan de veranderende klantbehoeften, dan kunnen ze te laat zijn: innovatieve concurrenten gaan er met hun klant vandoor. "Mensen vinden het heel moeilijk om te schakelen als professional; tenzij er een brand ontstaat, dan pas komt er actie", aldus een geïnterviewde implementatiemanager van een accountantskantoor.

Maar volgens de dga van de VRB Adviesgroep kan verdere automatisering en digitalisering binnen het mkb-accountantskantoor ertoe leiden dat mkb-accountants veel meer tijd krijgen om zich op advieswerkzaamheden te richten. Zo geeft een mkb-ondernemer aan: "Doordat een dashboard van mijn eigen bedrijf actuele inzichten biedt, kan ik mijn eigen cijfers beheersen en de koers van mijn bedrijf bepalen. Wel zou ik bijvoorbeeld advies willen op gebied van fiscale wet- en regelgeving of investeringsmogelijkheden".

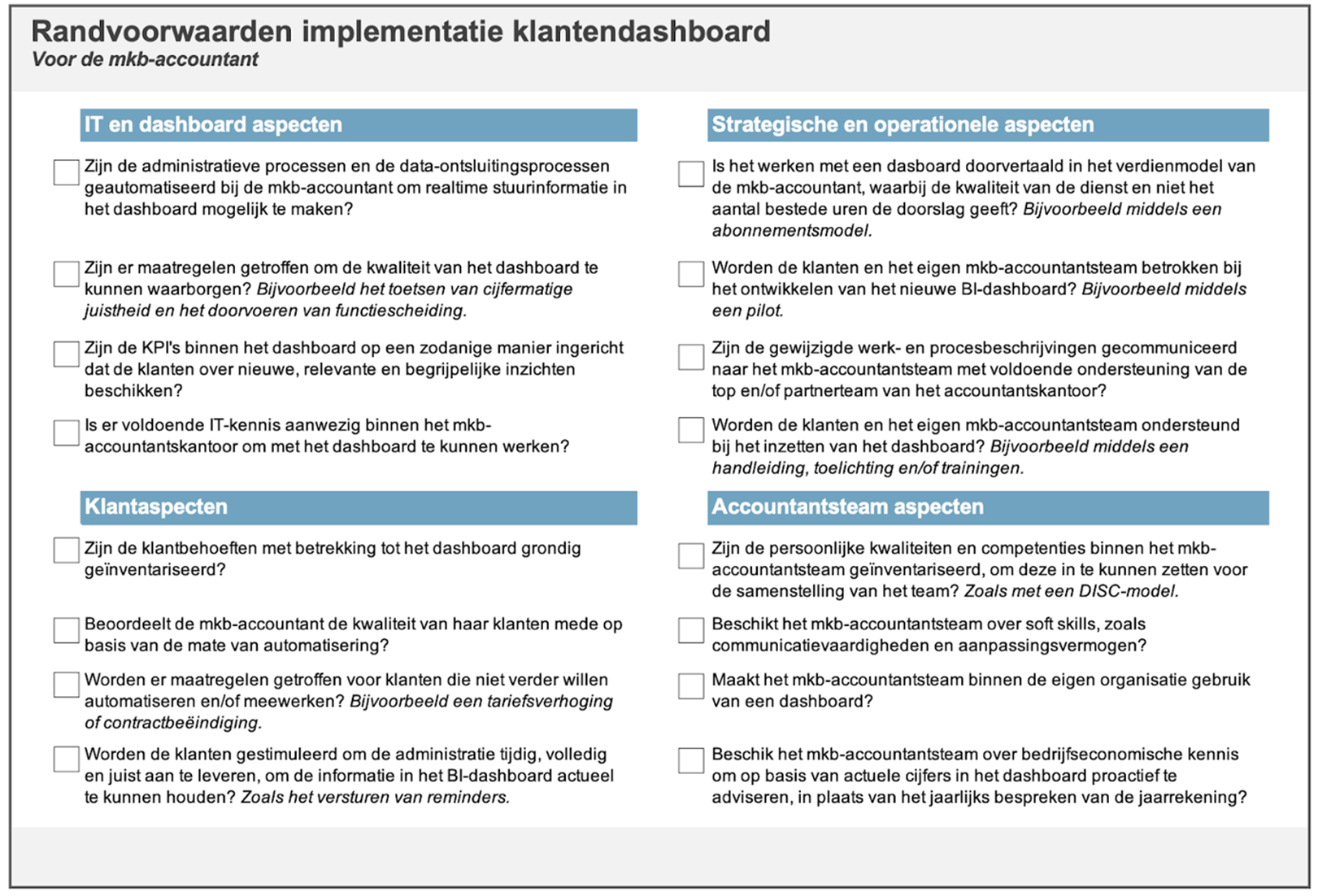

De checklist

Een ander aandachtspunt dat in het onderzoek werd geconcludeerd, is dat je technisch gezien het beste dashboard kan aanschaffen. Maar wanneer dat dashboard niet goed wordt geïmplementeerd en de klantbehoeften niet worden meegenomen, dan is de slaagkans gering.

Om een dashboard effectief in te kunnen zetten en toegevoegde waarde te leveren aan mkb-ondernemers, zijn de volgende randvoorwaarden nodig. Die randvoorwaarden zijn in verschillende categorieën ondergebracht.

Figuur 1: checklist

IT- en dashboard-aspecten

Het is essentieel dat de informatie in het dashboard actueel is. "Een dashboard dat niet up-to-date is, biedt evenals een jaarrekening geen nieuwe inzichten", aldus een geïnterviewde mkb-ondernemer. Zonder automatisering en digitalisering, ook bij de klant, is het niet mogelijk om actuele cijfers in het dashboard te kunnen waarborgen. Dit houdt in dat de mkb-accountant moet beoordelen in hoeverre zowel het eigen accountantskantoor als de mkb-ondernemers in de klantenportefeuille zijn gedigitaliseerd. Als het eigen mkb-accountantskantoor nog niet zo ver is gedigitaliseerd en de klanten leveren ook nog op papier aan, dan zal de eerste stap zijn om die processen te automatiseren. Dit voordat de keuze wordt gemaakt om een dashboard te implementeren.

Strategische en operationele aspecten

Tijdens de implementatiefase is het belangrijk dat zowel de klanten als de accountantsteams actief betrokken worden bij de ontwikkeling van het dashboard. Hierdoor kan tussentijds feedback worden verzameld over de werking en de inrichting van het dashboard. Bijvoorbeeld via een pilot. Hiermee kan de mkb-accountant voorkomen dat een niet-functionerend dashboard wordt geïmplementeerd, of een oplossing wordt aangereikt waar de klant geen behoefte aan heeft.

Accountantsteam-aspecten

Daarnaast bleek uit het onderzoek dat het dashboard geïntegreerd dient te worden in de bedrijfsvoering van het eigen mkb-accountantskantoor. Zelf dus ook gebruiken en niet alleen inzetten voor de klant: 'Practice what you preach!'

Is er bijvoorbeeld inzicht in welke mkb-ondernemers in de klantenportefeuille winst opleveren en welke niet? Zodra de mkb-accountant zelf het dashboard gebruikt, dan wordt de communicatie met de klant makkelijker om de benodigde ondersteuning te kunnen bieden. Een belangrijke voorwaarde tot succes.

Klantaspecten

Maar klanten spelen ook een belangrijke rol om het succes van een goede werking van het dashboard te kunnen verzekeren. Wanneer klanten niet actief meewerken door tijdig, volledig en juist aan te leveren, dan is het niet mogelijk om de cijfers actueel te houden. Zelfs niet wanneer het mkb-accountantskantoor voldoende is geautomatiseerd, omdat de administratie eerst nog verwerkt dient te worden. 'It takes two to tango'.

Deel 1: Van schoenendoos naar dashboard

Adesuwa Loomans BSc en Aleyna Kilic BSc zijn Honours afgestudeerd in Finance and Control. Dr. Lex van Teeffelen, drs. Matthijs Karssen BEc en dr. Michiel van der Ven RT zijn respectievelijk werkzaam als lector, docent/onderzoeker en research fellow/hoofddocent. Allen zijn verbonden aan de Hogeschool Utrecht.

Gerelateerd

Administratiekantoren voelen zich 'gegijzeld' door softwareleveranciers

Administratie- en belastingadvieskantoren hebben blijvend te maken met stijgende softwarekosten en zien beperkte mogelijkheden om van leverancier te wisselen. Dat...

Nieuwe gids salaris- en hr-software

Onderzoeksbureau GBNED heeft voor het tiende jaar op rij het aanbod van salarissoftware in kaart gebracht. Het gaat om 31 softwarepakketten, met per pakket inzicht...

Van schoenendoos naar dashboard

Deel 1 van een tweeluik over de meerwaarde van financiële dashboards, geschreven door accountancystudenten en docenten van de Hogeschool Utrecht. Dit eerste deel...

Van de aktetas naar de cloud?

Zijn mkb-accountantskantoren al zo ver dat digitalisering en automatisering volledig worden omarmd? Kunnen ordners en aktetas worden vervangen door de cloud? Verkennend...

FD: Softwarehuizen houden opdrachtgevers in een 'wurggreep'

De chief information officers (cio's) van ruim honderd grote bedrijven waarschuwen voor monopolistisch gedrag van grote softwareleveranciers. Techreuzen als Microsoft,...