Accountants moeten de continuïteit op een punt bepalen: er is wel of geen zorg over de vraag of de organisatie op eigen benen kan voortbestaan. Hierdoor bestaat de sterke neiging om dit alleen te doen als je heel zeker bent van een continuïteitskwestie. Het is informatiever om de kansen hierop binnen een interval uit te drukken dan binnen een punt, meent Jan Bouwens.

Discussie ColumnContinuïteit kan niet in een getal worden uitgedrukt

In zo’n vijftig procent van de gevallen geeft de accountant aan dat een bedrijf voldoende gezond is om de jaarrekening op basis van continuïteit te presenteren, terwijl het betrokken bedrijf alsnog failliet gaat. Dat zagen we bijvoorbeeld bij het faillissement rondom Boer & Croon. We spreken dan van een onterechte negatieve uitslag, omdat de onderneming in werkelijkheid failliet gaat maar de accountant niet op dit gevaar heeft gewezen. Dit type fout (ook wel aangeduide als type-II-fout) wordt de accountant zwaar aangerekend. Zo werd de accountants van Boer & Croon tot aan de rechter toe verweten over 2011 ontoereikende controle-informatie te hebben verzameld.

De kwartiermakers hebben van de minister van Financiën de opdracht gekregen om systematisch in kaart te brengen in welke mate de accountant haar/zijn werk goed doet en of er wellicht aanvullende regelgeving nodig is. Een van de aspecten die daarin ongetwijfeld wordt meegenomen zal zijn dat in meer dan tachtig procent van de gevallen waarin de accountant voor discontinuïteit waarschuwt, de onderneming alsnog overleeft. In combinatie suggereert de data dat accountants de overlevingskaart wel trekken, maar niet altijd op het goede moment.

In die gevallen dat de ondernemingsleiding meent dat continuïteit zeker is, maar de accountant twijfels heeft, moet deze de mogelijkheid hebben om die twijfel tot uitdrukking te brengen. Daartoe is het dienstig dat de ondernemingsleiding scenario’s uitwerkt, waarbij voor elk scenario wordt aangegeven in welke mate het waarschijnlijk is dat het bedrijf op eigen benen verder kan. Het is vervolgens aan de accountant om per scenario aan te geven of dit zich inderdaad binnen de door de ondernemingsleiding uitgewerkte interval zal afspelen, omdat deze dan niet een nee (accountant) tegenover een definitieve nee (management) hoeft te zetten. Zaken zijn genuanceerder en de accountant spreekt zich uit over de vraag of de scenario's en bijbehorende overlevingsmaat reëel zijn.

Ik zou ervoor willen pleiten dat we de accountant niet langer belasten met de opdracht om de continuïteit als een zwart-wit-beslissing te laten nemen. Het is immers in te veel situaties onzeker of het bedrijf op eigen kracht kan voortbestaan. De focus moet dan niet komen te liggen op een eindoordeel over of de onderneming wel of niet op eigen benen kan blijven staan, maar op omstandigheden die al of niet waarschijnlijk optreden en hoe de organisatie zich zal houden onder die omstandigheden. De scenario's worden uitgewerkt in termen van cash, verkoop-, en kostenprojecties onder verschillende scenario's en de daarbij behorende toegang tot aanvullende financiering (bij de bank of elders).

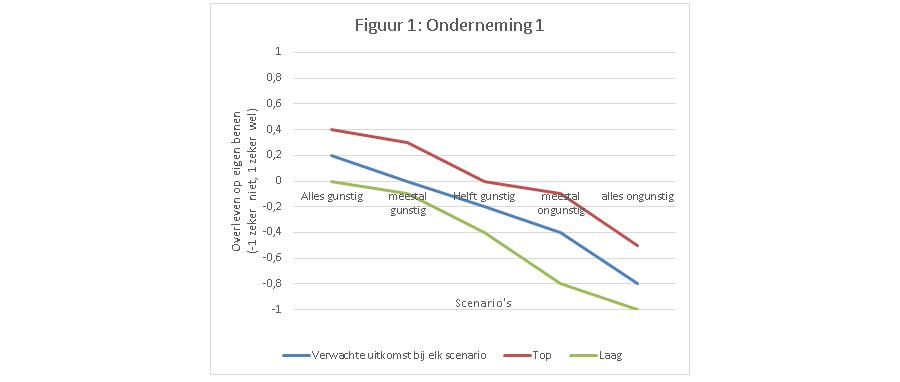

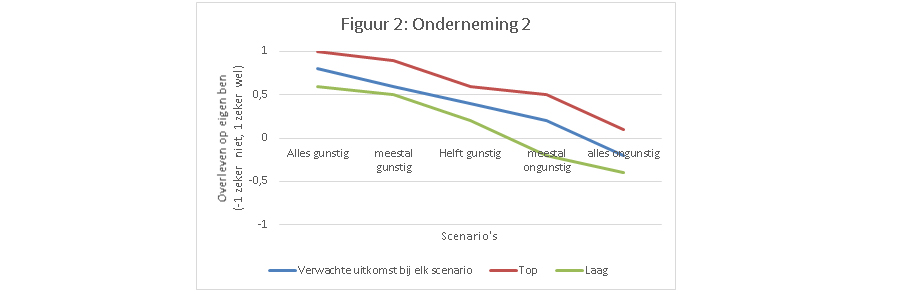

De analyse zou in beeld moeten worden gebracht door de accountant. Hoe deze verbeelding eruit zou kunnen zien toon ik hier voor twee ondernemingen (figuur 1 en 2). We zetten de situatie waarin de onderneming zich moet gaan voorbereiden op een mogelijke continuïteitskwestie op de waarde NUL, waarbij de situatie slechter wordt als de puntuitkomst beneden de NUL duikt.

Ik toon vijf scenario’s waarmee de onderneming wordt geconfronteerd (alle omstandigheden gunstig tot en met alles ongunstig). Bij min 1 is de onderneming met 100 procent zekerheid failliet. Als de onderneming boven de NUL scoort, begeeft hij zich in de veiligheidszone waarin hij maximaal een EEN kan scoren (100 procent zeker om op eigen benen te overleven). Met 'top' en 'laag' geef ik aan in welke interval de uitkomsten zich kunnen bewegen binnen elk scenario. Zo kunnen we zien dat onderneming 1 alleen buiten de faillissementszone blijft als alle kansen gunstig uitwerken. Kijken we naar onderneming 2, dan zien we in dat verband een veel gunstiger beeld, omdat de onderneming in heel veel gevallen buiten de faillissementszone weet te blijven.

Wellicht hebben lezers nu zorg dat de accountant niet echt een uitspraak doet. Maar het management zal na afloop van het jaar worden gevraagd aan te geven in welke scenario men is geëindigd en de accountant om deze uitspraak van het management te verifiëren. Als de onderneming volgens de accountant ver buiten het faillissementsgebied zou moeten zijn geëindigd en dat is toch niet het geval, dan heeft de accountant echt iets uit te leggen!

Wat vindt u van deze column?

ReageerGerelateerd

Materiële continuïteitsonzekerheid en een controleverklaring van oordeelonthouding

Het verbod om in een controleverklaring van oordeelonthouding een sectie over materiële continuïteitsonzekerheid op te nemen, is een gemis voor de gebruiker van...

Continuïteit en fraude in de controleverklaring

Eind mei van dit jaar heeft de NBA het consultatiedocument voor de evaluatie van Standaard 700.29 gepubliceerd. Aanleiding is een al eerder aangekondigde evaluatie...

De jaarrekening als boemerang; wat recente rechtspraak leert over de rol van de accountant bij continuïteit

Continuïteit wordt vaak gezien als een controlestandaard (NV COS 570), een paragraaf in het jaarrekeningdossier. Een reeks recente uitspraken laat zien dat het juridisch...

Continuïteit en een toekomst van twaalf maanden

Continuïteitsonzekerheid is niet beperkt tot twaalf maanden na balansdatum. En ook de consequenties voor de accountantsverklaring zijn relevant.

Continuïteit van wankelende woonwinkel Fonq onzeker

In de laatst gedeponeerde jaarrekening van woonwinkel Fonq stond de continuïteit, na een miljoenenverlies, al ter discussie. Accountant BDO onderzocht de continuïteitsveronderstelling.