Accountants bewijzen zich een dienst door te streven naar redelijke zekerheid rondom CSRD, meent Jan Bouwens.

Discussie ColumnHet verschil tussen redelijk en beperkt is flinterdun

Organisaties kunnen slechts bestaan op voorwaarde dat hun omgeving hen accepteert. Zelfs een criminele organisatie kan slechts bestaan doordat daarvoor belangrijke groepen die organisatie een zekere sociale legitimiteit verschaffen, terwijl de rest van de wereld de criminele organisatie afwijst. Steven Levitt liet 25 jaar geleden zien dat ook criminele organisaties een boekhouding bijhouden. Daarin was onder meer verantwoord hoeveel geld men besteedt aan de begrafenis van neergeschoten drugshandelaren en hoeveel geld de familie "ter compensatie" werd gegeven. Langs die weg probeerde de criminele organisatie zijn loyaliteit naar zijn personeel hoog te houden.

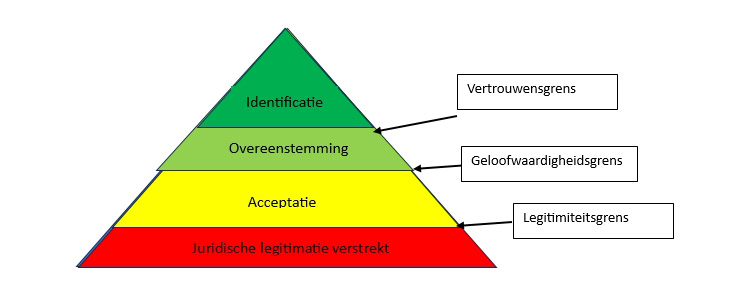

In het geval dat Levitt beschrijft, kunnen we al waarnemen dat mensen en organisatie verschillende opvattingen hebben over wat sociaal acceptabel is. Het is mogelijk dat voor een organisatie juridische legitimiteit ontbreekt, terwijl een afdoende groep belanghebbenden het bestaan van de organisatie mogelijk maakt. Hieruit wordt meteen duidelijk dat elke organisatie die juridische grenzen van legitimiteit nadert of overschrijdt, elke dag het risico loopt te worden opgeheven. Als wordt voldaan aan de juridische eisen kan de organisatie voortbestaan, maar zelfs dan is het geen wet van meden en perzen dat de organisatie overleeft. De organisatie kan dat slechts als een afdoende contingent belanghebbenden haar accepteren. Dat zijn onder meer (potentiële) eigenaren, leveranciers en afnemers. Zij dienen de prestaties en toewijding van het bedrijf te geloven om de producten/diensten/informatie van de betrokken organisatie te accepteren. Pas op het moment dat er sterke overlap bestaat tussen de doelen van de organisatie en die van de belanghebbenden, is er sprake van vertrouwen in de organisatie, waarop identificatie volgt als de ideeën van het bedrijf totaal overlappen met die van de belanghebbenden.

Figuur1: grenzen aan vertrouwen (ontleend aan Boutelier en Tomson, 2011)

De rol van de accountant

Om ongestoord zaken te kunnen doen is juridische legitimiteit een hygiënefactor, terwijl acceptatie nodig is om formele en informele contracten te kunnen sluiten. Het is daarom van belang dat de accountant zekerheid verleent, zodanig dat de belanghebbende zekerheid kan ontlenen aan de door de organisatie gerapporteerde informatie. Binnen de EU bespreken we thans de vraag of limited assurance danwel reasonable assurance moet worden afgegeven bij de ESG-rapportages die volgens de Corporate Sustainability Reporting Directive worden opgesteld. Voorlopig is door de EU bepaald dat limited assurance voldoet.

De NBA heeft de verschillende zekerheidsniveaus ondergebracht in zogeheten 'stramienen', wat inhoudt dat de mate waarin controlestandaarden kunnen worden ingevuld, bepaalt of de conclusie van de auditor een redelijke danwel een beperkte zekerheid geeft aan de gebruiker van de informatie. Redelijke zekerheid verwerft de auditor door de uitvoering van een intensieve controle waarbij inzicht ontstaat in het bedrijf, de cultuur. De werkzaamheden omvatten oordelen en herzieningen, identificatie van risico's en de uitvoering van gedetailleerde tests, waarna op basis van het verkregen bewijs een conclusie wordt gesteld. Zo kan de audit trail die volgens de standaarden wordt gevolgd en gedocumenteerd bij beperkte zekerheid zijn onderbroken door een beperking in de toegang tot informatie.

Door de eisen van beperkte zekerheid over de eerste vier jaar toe te staan, geeft de EU de gecontroleerde organisaties de gelegenheid te kiezen tussen redelijke en beperkte zekerheid. Waar kiezen de bedrijven voor? Wanneer ondernemingen juridische legitimiteit zoeken, dan voldoet beperkte zekerheid. Maar wanneer het voor de bedrijfsvoering gunstig is om redelijke zekerheid na te streven, dan zal men voor dit 'stramien' kiezen. Dat zal men willen doen als acceptatie bijvoorbeeld leidt tot meer omzet en/of betere toegang tot de kapitaalmarkt. Acceptatie door belanghebbenden kan derhalve bedrijven motiveren om te streven naar redelijke zekerheid.

En wat wil de externe accountant? Als we kijken naar het zero tolerance-beleid van de afgelopen tien jaar van de AFM, dan zou de verwachting op het eerste gezicht zijn dat de externe accountant bij voorkeur beperkte zekerheid verstrekt. De vraag is echter of de accountant zich met deze keuze een dienst bewijst, zolang de markt niet echt het verschil begrijpt tussen redelijke versus beperkte zekerheid. Zou de belanghebbende het verschil willen maken tussen redelijk en beperkt, als blijkt dat geclaimde emissiereducties bij lange na niet werden waargemaakt?

Wat vindt u van deze column?

ReageerGerelateerd

Duurzaamheidsverslag wordt korter en beter

De eerste reeks CSRD-rapportages lieten vorig jaar het nodige te wensen over. Inmiddels zijn de duurzaamheidsverslagen een stuk leesbaarder geworden, stellen betrokkenen...

Van geld naar grondstof; restwaarde controleren aan het begin van een nieuw auditdomein

Het werk van de accountant verandert door de invoering van een meer circulaire economie. De waarde van materialen in onroerend goed krijgt daardoor in toenemende...

Er bestaat een business case voor emissierapportage en daar hoort een audit bij

Omnibuspakket of niet, er is een business case voor emissiereductie en de accountant kan rondom de bijbehorende rapportage een rol van betekenis spelen, meent Jan...

Europese Commissie versoepelt duurzaamheidsrapportage en introduceert vrijwillige standaard

De Europese Commissie heeft aangepaste ESRS-standaarden voor duurzaamheidsverslaggeving vastgesteld. Met de herziening wil Brussel de administratieve lasten voor...

Duurzaamheidsrapportage wordt wereldwijd meer uniform

Steeds meer grote ondernemingen wereldwijd gebruiken of bereiden zich voor op het gebruik van internationale standaarden voor duurzaamheidsrapportage.