FAR-conferentie: 'werk in uitvoering'

Veel onderzoek naar de kwaliteit van accountantscontroles zit in de fase van 'werk in uitvoering', bleek tijdens de derde FAR-conferentie in Breukelen. Titel: 'Moving the Audit Profession Forward – New Research and Best Practices'.

Het duurde tot de discussie aan het einde van de eerste congresdag tot het 'M-woord' viel. NBA-bestuurslid en Deloittepartner Marco van der Vegte waagde het als eerste om te verwijzen naar het rapport van de Monitoring Commissie Accountancy (MCA), dat de week ervoor was verschenen. Doorpakken, was de belangrijkste boodschap van dat rapport.

Om factoren die de kwaliteit van een audit bepalen inzichtelijk te maken is in 2015 de Foundation for Auditing Research (FAR) opgericht, als één van de 53 maatregelen uit het rapport In het publiek belang. Doorpakken of niet, het onderzoekswerk dat sindsdien is opgestart heeft tijd nodig. Er is geen silver bullet om alle vraagstukken rondom controlekwaliteit op te lossen, zo werd gesteld. En er is nog veel onderzoek te doen.

De FAR-conferentie, op 5 en 6 juni aan Nyenrode Business Universiteit in Breukelen,bood inkijkjes in lopend onderzoek en de presentatie van enkele relevante mechanismen. Daarnaast was het vooral een uitwisseling van kennis tussen de ruim 140 aanwezige academici en praktijkmensen.

Obstructie

Obstructie van het management bij het doorvoeren van correcties lijkt een belangrijke factor te zijn voor kwaliteit. Uit onderzoek van Preeti Choudhary (University of Arizona), gebaseerd op data verkregen via de Amerikaanse toezichthouder PCAOB, bleek dat accountants weliswaar meer correcties kunnen afdwingen naarmate de internal controls van een bedrijf slechter worden, maar dat kleinere fouten blijven zitten. "We know there is an issue", aldus Choudhary, die stelde dat het management van organisaties vaak met succes correcties van fouten tegenhield. Haar research laat ook zien dat aan grotere bedrijven vaak striktere eisen worden gesteld rondom de toegestane afwijking tussen gerapporteerde en werkelijke cijfers.

Ervaring

Het belang van de inzet van ervaren accountants lijkt ook een kwaliteitsbepalende factor. Samen met Wim Gijselaers heeft Therese Grohnert (Maastricht University) verdere verdieping gegeven aan hun spraakmakende onderzoek naar oordeelsvorming en een lerende cultuur binnen audit teams. Voor die verdiepingsslag zijn vierhonderd auditors van elf kantoren bevraagd; een derde daarvan is afkomstig van een big four kantoor. Doel is meer inzicht te krijgen in voorbeelden van effectieve en minder effectieve teams en van drivers voor kwaliteit.

Ruimte voor intern overleg, uitwisseling van informatie, feedback, reflectie en constructive conflict is van groot belang, zo stelde Grohnert met een verwijzing naar de luchtvaartsector. "If pilots do not know how to disagree, chances are you are not going to reach your destination." Verder geven 'grijze haren' binnen auditteams en de inzet van ervaren controleleiders een significante impuls aan de kwaliteit van de controle. En een gezond leerklimaat, waarin mensen worden gehooord, heeft een positief effect op het behoud van talent in auditing.

Beloning

Een van de eerst opgestarte FAR-onderzoeken betreft de kwaliteit van global group audits en de mogelijke problemen die kunnen ontstaan als een accountant van buiten het team een specifiek deel van een onderneming in het buitenland moet controleren; de component audit. Een algeheel gebrek aan betrokkenheid, coördinatie en aansturing vanuit de group auditor vormen een recept voor problemen. Professor Anna Gold (VU Amsterdam) verwees in dat verband naar voorlopige resultaten van het onderzoek, verricht in Australië, India en Nederland. In ons land loopt het onderzoek nog en doen 34 respondenten mee.

Kwaliteit moet bij de aansturing van accountants voorop staan, daarover is men het wel eens. Managing directors Olof Bik en Jan Bouwens van FAR gaven een inkijkje in de opzet van hun onderzoek naar hoe controlekwaliteit zich verhoudt tot partnerprestaties en -beloning. Worden accountants die verklaringen tekenen gestimuleerd om de controlekwaliteit te verbeteren? Moeten individuele prestaties bij belonen sowieso een rol spelen, of moeten partners allemaal gelijk worden beloond? En is het verstandig om op kwaliteit te belonen? Een onderzoek waarvan de resultaten hopelijk snel beschikbaar komen.

Intonatie

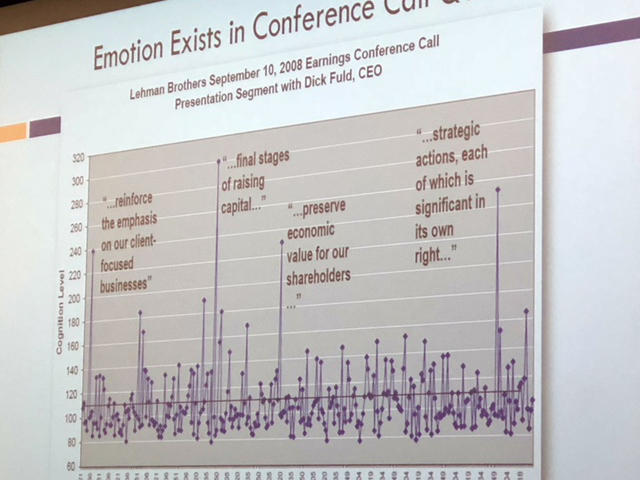

Meer ervaren accountants zijn, bij het luisteren naar zogenoemde earnings calls van bedrijven, beter in staat fraudes vroegtijdig op het spoor te komen, aldus Mark Peecher (University of Illinois). Tijdens zulke conference calls over bedrijfsresultaten, die worden gehouden met stakeholders, analisten en media, blijken onwaarheden in de statements van het management mede traceerbaar op basis van de intonatie van de sprekers. Vooral de analyse van een earnings call van Lehman Brothers uit september 2008 gaf een opmerkelijk beeld, al is dat wijsheid achteraf.

Oud-AFM-toezichthouder Janine van Diggelen keek terug op haar periode als voorzitter van de wereldwijde toezichthoudersorganisatie IFIAR (International Forum of Independent Audit Regulators). Audit quality is een internationaal issue, aldus Van Diggelen, die benadrukte dat kwaliteit meer moet zijn dan alleen het voldoen aan standaarden. "Je kunt veel maatregelen doorvoeren, maar het gaat uiteindelijk over organisatiecultuur en of kwaliteit daarin echt voorop staat", stelde Van Diggelen. "Wordt de toon aan de top ook ondersteund door practice what you preach?" Wat IFIAR betreft moeten de zes grootste audit firms binnen vier jaar een kwart minder fouten maken in hun controles. ‘Onvoldoendes’ hebben veelal een combinatie van oorzaken. Het zou daarom goed zijn als verdere verdieping wordt gegeven aan de oorzakenanalyses die door de grote kantoren zijn gemaakt.

Data

De praktijk kan daadwerkelijk voordeel behalen met inzichten uit de wetenschap, was een belangrijke boodschap van het FAR-congres. Steve Salterio (Queens University, Canada) noemde de conferentie "het beste voorbeeld van hoe de interactie zou moeten zijn tussen wetenschap en praktijk". Te veel academisch onderzoek gaat nog volgens de methode We publish and forget about it, daarom is vertaling naar de praktijk van belang. Maar ook onderzoek biedt geen antwoord op alle vragen, aldus Salterio.

Het slotwoord van Bert Albers (Deloitte) bevestigde de keuzes van FAR ten aanzien van thema's die in de praktijk spelen: "Het is belangrijk dat we deze prille relatie tussen wetenschap en praktijk bloeiend houden, omdat ik denk dat we daadwerkelijk stappen vooruit kunnen maken in ons vakgebied." Het werk van FAR kan volgens Albers bijdragen aan "evidence based beleid".

Alle reden dus om ook met wetenschappelijk onderzoek door te pakken. Jan Bouwens (FAR) verwacht na januari 2019 de eerste concrete resultaten uit thans lopende onderzoeken te kunnen melden. Onderzoekers die na een oproep onderzoeksthema's indienden en eind 2016 vanuit FAR de toezegging kregen om te mogen starten, ontvangen nu pas de daarvoor benodigde data. Volgens Bouwens waren accountantskantoren "niet gewend om data voor onderzoek aan te leveren". Gevolg is dat het nog veel tijd vraagt om de juiste data te verzamelen. "Maar de kantoren hebben ook baat bij het uitvoeren van deze exercitie, omdat het hen intern in staat stelt meer te leren van hun eigen audits."

Gerelateerd

FAR Conferentie 2026 over 'The Organization of Innovation'

Op 17 en 18 juni jl. vond in Breukelen voor de tiende keer het jaarlijkse congres van de Foundation for Auditing Research (FAR) plaats. Het congresthema was 'The...

FAR-bestuursvoorzitter Henriëtte Prast vertrekt na tien jaar: 'De FAR staat inmiddels als een huis'

Eind maart nam Henriëtte Prast afscheid als bestuursvoorzitter van de Foundation for Auditing Research (FAR). Zij is opgevolgd door Steven Maijoor (directeur toezicht...

Steven Maijoor nieuwe voorzitter FAR

Het bestuur van de Foundation for Auditing Research (FAR) is recent flink gewijzigd. Zo is DNB-directielid Steven Maijoor benoemd als nieuwe voorzitter van de FAR,...

FAR blikt terug op tien jaar onderzoek

De Foudation for Auditing Research (FAR) werd in 2015 opgericht, als onderdeel van het verbeterplan ‘In het publiek belang’ voor de accountantssector. Inmiddels...

PCAOB-conferentie heeft dit jaar Nederlands tintje

De Amerikaanse toezichthouder op het accountantsberoep, de PCAOB, organiseert jaarlijks grote wetenschappelijke conferenties om zicht te houden en te krijgen op...