Inventarisatie ten behoeve van de controle op de NOW regeling: plan B in actie!

Tot nu toe heb ik altijd accountants aangeraden om bij de controle op de hoeveelheden in de voorraadadministratie geen geldsteekproef maar een postensteekproef te gebruiken. In het kader van de NOW controle kom ik daar op terug. Maar, houd er wel rekening mee dat de steekproef in twee ronden moet worden uitgevoerd.

Then

De standaard aanpak van een controle op de administratieve hoeveelheden in een voorraadadministratie is om er vanuit te gaan dat er (veel) fouten naar twee kanten kunnen worden gevonden. Lang geleden heb ik eens gelezen dat 70 procent van alle verschillen in inventarisaties worden veroorzaakt door verwisselingen: "Het spul is er wel, maar niet waar de computer dacht."

Om fouten naar twee kanten in de juiste verhoudingen te ontdekken en dus ook te kunnen evalueren is een steekproef van posten uit het voorraadbestand (artikelen, locaties) nodig. Een geldsteekproef steekt uit bedragen die er staan en niet uit bedragen die er hadden moeten staan, en kan dus alleen geconstateerde tekorten evalueren.

Zo'n postensteekproef is misschien dan wel de juiste aanpak, maar dat maakt hem niet populair, vooral niet omdat de omvang niet wordt beïnvloed door de uitvoeringsmaterialiteit of toelaatbare afwijking en het toegelaten risico. De methode van evaluatie is immers geen toets (die pas goedkeurt als er voldoende correcte uitkomsten worden vastgesteld), maar een schatting (waarbij wordt goedgekeurd tenzij er te veel fouten worden gevonden). Om te voorkomen dat er te weinig fouten worden gevonden is dus een flink grote steekproef nodig. Simulaties, waarbij de computer miljoenen steekproeven uit een integraal gecontroleerd voorraadbestand trekt en evalueert laten zien dat zo’n 180 a 200 waarnemingen een veilige keuze is, en als er veel fouten verwacht worden dat aantal kan zakken tot 100. Kortom, niet een aantal waarmee je als statisticus vrienden maakt bij de accountant.

Now

In het kader van de NOW worden accountants geacht de omzet te controleren op volledigheid: heeft de aanvrager inderdaad zo veel omzetderving geleden? Ik geloof niet in het gebruik van cijferanalyse bij het voorspellen van de 'going concern'-omzet: zie mijn vorige column over de bruikbaarheid van een geschat model buiten de relevant range van reeds gecontroleerde gegevens. En bovendien, zo'n cijferanalyse komt niet verder dan het aangeven dat de betrokken perioden een afwijking naar beneden hebben die buiten de threshold ligt en dat nader onderzoek noodzakelijk is. Maar hoe dan?

De NBA-website geeft aan dat inventarisatie van de voorraad behulpzaam kan zijn bij het verkrijgen van zekerheid over de volledigheid van de omzet. Wel verkochte maar niet gefactureerde omzet zal leiden tot geconstateerde tekorten ten opzichte van de administratieve voorraad. Dat betekent dat het belangrijkste risico nu de overwaardering van de voorraad is, en de beste aanpak daarvoor is een geldsteekproef.

Tweetrapsraket

Ik denk dat de beste aanpak is om een geldsteekproef op te zetten die alleen bij 0 fouten goedkeurt, en dan bij het vinden van fouten de steekproefomvang te vergroten om de noodzakelijke afwaardering van de voorraad te kunnen schatten met voldoende nauwkeurigheid en betrouwbaarheid. Op mijn website www.steekproeven.eu is daarvoor een Excel tool 'Smash' te vinden.

Ik geef een voorbeeld, waarbij ik voor het gemak uitga van 95 procent vereiste betrouwbaarheid.

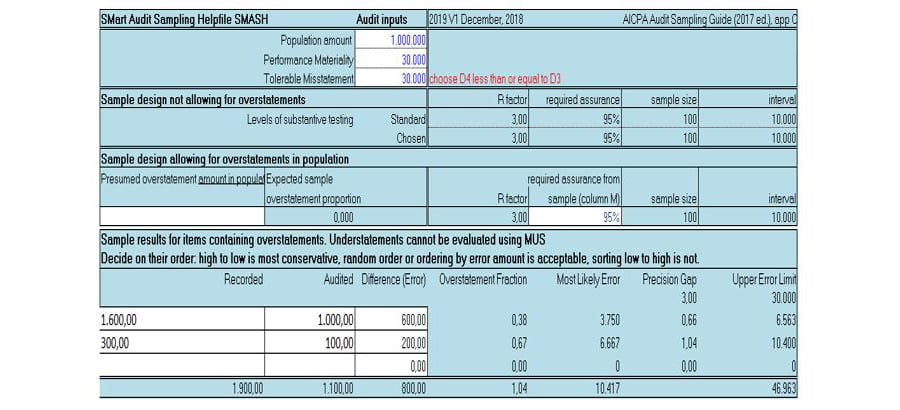

Een voorraadwaarde van 1.000.000 euro wordt gecontroleerd met een uitvoeringsmaterialiteit van 30.000 euro en 95 procent betrouwbaarheid. Als geen fouten worden verwacht (de aanvrager heeft immers aangegeven juist en volledig te hebben aangeleverd) en toegestaan, is een MUS geldsteekproef van 100 nodig waarin geen fouten mogen voorkomen.

Als er twee fouten worden gevonden rekenen we de foutfracties uit om tot een geprojecteerde en een maximale fout te komen. De maximale fout ligt boven de uitvoeringsmaterialiteit, en dat is ook zo na correctie van de geprojecteerde fout. De steekproefomvang moet dus worden opgehoogd om een betere schatting te leveren:

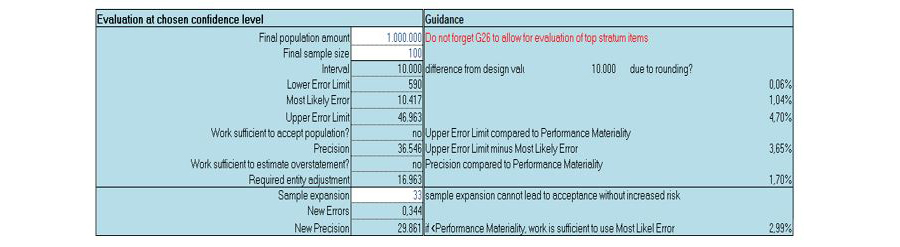

Er moeten nog 33 extra waarnemingen worden gedaan. Daarin verwachten we weer fouten, maar uiteindelijk krijgen we wel een voldoende nauwkeurige schatting:

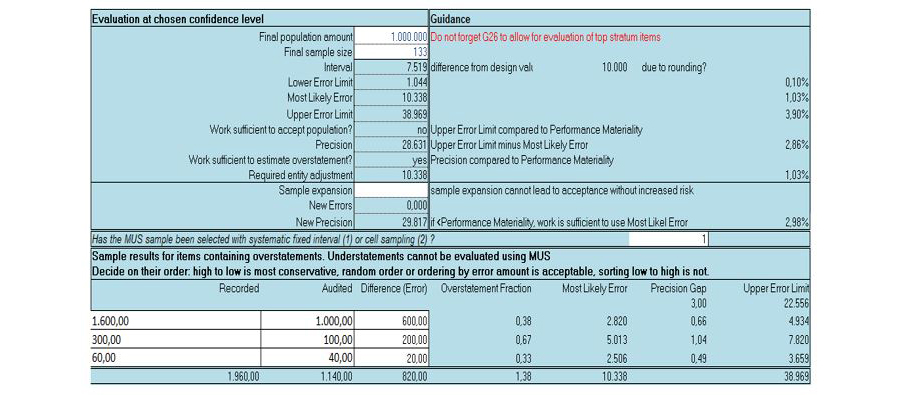

De controle is nu toereikend om na correctie van de geprojecteerde fout (10.338 €) de voorraad goed te keuren.

Gerelateerd

Arbeidsinspectie houdt vier mensen aan op verdenking van miljoenenfraude met NOW-subsidie

De Opsporingsdienst van de Nederlandse Arbeidsinspectie heeft vier verdachten uit Den Haag aangehouden op verdenking van NOW-fraude. Vermoedelijk is ruim 8 miljoen...

Voorraadcontroles: schatten van de werkelijke waarde met open-source software

Bij de controle van handels en productieondernemingen wordt vaak een fysieke voorraadcontrole uitgevoerd. Daarbij komen regelmatig afwijkingen aan het licht, bijvoorbeeld...

Auditen van de eerlijkheid van een algoritme, met behulp van statistiek

Eind 2024 trad de EU-wetgeving op kunstmatige intelligentie (AI) in werking. Deze wetgeving is opgesteld om het toenemende gebruik van AI in besluitvormings- en...

De Wet van Benford

De Wet van Benford kent toepassingen binnen de audit en is opgenomen in veel auditsoftwarepakketten. Een verkenning van mogelijkheden, beperkingen en toetsing met...

Twee verdachten aangehouden voor fraude met NOW-gelden

De Opsporingsdienst van de Nederlandse Arbeidsinspectie heeft twee mannen aangehouden op verdenking van fraude met NOW-gelden. Ze worden verdacht van valsheid in...