Het is alles of niets!

Lastenverlichting is een hot topic in de publieke sector. Dat raakt ook administratieve- en accountantslasten van organisaties binnen de publieke sector.

Dennis Serberie

Een voorbeeld is de controle op financiële rechtmatigheid, waarbij de accountant alleen voor een afgebakend deel van de relevante wet- en regelgeving dient te toetsen en te concluderen of daaraan is voldaan. Ook bij de toe te passen verslaggevingsgrondslagen zie je de effecten hiervan. Bijvoorbeeld het toepassen van een modelmatige waardering van vastgoed bij woningcorporaties, in plaats van de gebruikelijke systematiek met betrokkenheid van taxateurs. Tot hoe ver kan zo’n lastenverlichting gaan in controleland? Is een vorm van light audit wel mogelijk?

Bij accountantscontroles in de publieke sector is het gebruikelijk dat de accountant de voorschriften van een controleprotocol, naast die van de NV COS, moet volgen. Zo'n controleprotocol wordt normaal door of namens een regelgever uit de centrale of decentrale overheid opgesteld en heeft daarom de status van wet- en regelgeving, zoals bedoeld in de NV COS.

Een praktijkvoorbeeld

Een recent praktijkvoorbeeld is een discussie met de opsteller van een subsidie controleprotocol. De opsteller was voornemens om voor te schrijven dat de accountant ten behoeve van de controle van de rechtmatigheid uit moet gaan van de betrouwbaarheid van een door de subsidieontvanger (de gecontroleerde) geproduceerd document. Immers, zo was de redenering, de subsidieverstrekker vond dat die informatie voldoende betrouwbaar is, aangezien deze tot stand is gekomen door twee medewerkers van de subsidieontvanger (bijvoorbeeld urenopgave of interne factuur). Als gevolg hiervan hoeft de subsidieontvanger geen additionele maatregelen van administratieve organisatie en interne controle in te richten om de betrouwbaarheid van de betreffende informatie controleerbaar te maken voor de accountant.

In deze discussie heb ik de protocol-opsteller gewezen op de bepaling van NV COS 500.9. Deze schrijft voor dat de accountant werkzaamheden moet verrichten om te evalueren of de door de gecontroleerde geproduceerde informatie voldoende betrouwbaar is voor het doel van de controle. Dat betekent dat het voorgenomen voorschrift van de protocolopsteller en enig andere vorm van aannemelijk maken van de betrouwbaarheid van de interne informatie tegenstrijdig is met de NV COS en daarom in principe niet toegestaan.

Afwijken 'in principe' niet toegestaan?

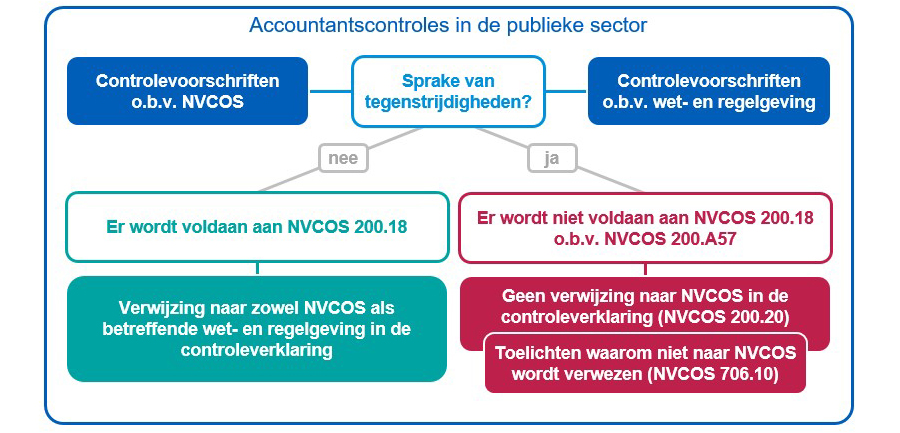

De lezer zal zich nu wel afvragen: hoezo 'in principe' niet toegestaan? Dat leg ik zo uit. Het is duidelijk dat een accountant een controle in overeenstemming met de NV COS dient uit te voeren en aan alle relevante standaarden moet voldoen (bestuursbesluit NV COS en NV COS 200.18). Wat in dit kader bijzonder is, is de bepaling van NV COS 200.A57. Deze standaard bepaalt dat controlevoorschriften opgelegd door wet- en regelgeving af kunnen wijken van de voorschriften van de NV COS. Dat sluit ook aan op de bedoeling van de NV COS om geen afbreuk te doen aan specifieke wet- en regelgeving die de controle van financiële overzichten regelt.

Het afwijken van de NV COS betekent wel dat in de controleverklaring niet mag worden verwezen naar de NV COS (NV COS 200.20). De NV COS is heel digitaal in deze: 'Tis alles of niets!'. In een dergelijke (ongewenste) situatie zal de accountant het noodzakelijk achten om de gebruiker van de verklaring uit te leggen dat en waarom niet naar de NV COS wordt verwezen. Het gaat immers om informatie die relevant is voor het begrip van de gebruikers van de controle, de verantwoordelijkheid van de accountant of de controleverklaring. De accountant licht dat toe in een paragraaf inzake overige aangelegenheden (NV COS 706.10).

Het bovenstaande kan als volgt schematisch worden weergegeven:

De conclusie van deze discussie is dat de protocolopsteller zijn voorgenomen voorschrift wel degelijk in het controleprotocol kan opnemen. Maar in dat geval mag de model controleverklaring in het controleprotocol niet naar de NV COS verwijzen en moet een paragraaf inzake overige aangelegenheden worden opgenomen. Door het niet verwijzen naar de NV COS en het toelichten van de reden daarvan in de controleverklaring, kan de accountant later niet worden verweten dat de betreffende interne informatie niet betrouwbaar was. Anders zou een tuchtrechter de accountant het overtreden van de bepaling van NV COS 500.9 kunnen verwijten; ook al had de accountant de instructies uit het controleprotocol netjes gevolgd. Immers, de accountant heeft in zijn controleverklaring aangegeven de controle in overeenstemming met de NV COS te hebben uitgevoerd.

Rolls Royce met een Polo-motor

Bij de afsluiting van onze discussie heb ik de protocolopsteller gevraagd waarom de subsidieverstrekker zo’n controleverklaring zou willen? Die zou ook geen Rolls Royce met de motor van een Polo willen kopen, toch? En als de subsidieverstrekker blij is met een Polo, is het assortiment dat de NV COS biedt voldoende om invulling te kunnen geven aan de informatiebehoefte van gebruikers. Denk daarbij aan een beoordelingsopdracht (NV COS 2400 of 2410) of overeengekomen specifieke werkzaamheden (NV COS 4400N). Uiteindelijk heeft de protocolopsteller, na overleg met de subsidieverstrekker, besloten om af te zien van zijn voorgenomen voorschrift, zodat aan de NV COS kan worden voldaan.

Alternatief voor een controle tegen lagere kosten

Als alternatief kan worden gedacht aan het hanteren van een hogere materialiteit, waardoor de controle met minder diepgang en daarom tegen lagere kosten kan worden verricht. Heeft de subsidieverstrekker echt behoefte om elke afzonderlijk verstrekte subsidie met een lage materialiteit, in de regel 1 procent van het gesubsidieerde bedrag, te laten controleren? Zeker wanneer het verschil tussen de afzonderlijke subsidiebedragen en het totaalbedrag aan door de subsidieverstrekker verstrekte subsidies heel groot is?

Voor de subsidieverstrekker zou het belangrijk zijn dat er geen materieel bedrag aan totaal verstrekte subsidies onrechtmatig is gebruikt. Om vast te kunnen stellen dat er niet meer dan 1 procent van het totaalbedrag aan verstrekte subsidies niet onrechtmatig is gebruikt, hoeft namelijk niet elk afzonderlijk verstrekte subsidie met 1 procent materialiteit te worden gecontroleerd. Net zoals bij groepscontroles kunnen, rekening houdend met het aggregatierisico, in staffelvorm diverse bedragen voor de materialiteit worden bepaald, die normaal hoger zullen liggen dan 1 procent van de afzonderlijke subsidiebedragen. Naarmate de omvang van de afzonderlijke subsidie hoger is, zal de toegekende materialiteit de 1 procent benaderen.

Dat betekent dat de in omvang kleinere subsidies met een hogere materialiteit dan de traditionele 1 procent kunnen worden gecontroleerd, resulterend in een controle met minder diepgang en tegen lagere kosten.