Accountants houden het sprookje van cryptospeler Tether in stand

Marcel Pheijffer schrijft in zijn FD-column over Tether, een flinke speler in de cryptowereld. De accountant speelt een belangrijke rol bij het in stand houden van het sprookje van Tether, aldus Pheijffer. In deze bijdrage kan hij dat breder en dieper uitleggen dan in het FD. Waarschuwing voor de lezer: het is een 'long read'. De korte versie voor snelle lezers staat als gezegd in het FD van 28 juli.

Marcel Pheijffer

Ik heb weinig op met cryptomunten. De cryptowereld is wat mij betreft niet meer dan gebakken lucht en doet sterk denken aan de tulpenmania, de dotcombubbel en piramidefondsen. Toezichthouders zien de risico's; zij liepen (te) lang achter de feiten aan, maar worden steeds actiever. Zo deelde De Nederlandsche Bank (DNB) recent een forse bestuurlijke boete uit aan het op de Kaaimaneilanden gevestigde Binance. In de Verenigde Staten wordt een voormalig manager van Coinbase door de Securities and Exchange Commission (SEC) beschuldigd van de handel met voorkennis in cryptomunten.

Stuiterbal

De volatiliteit van cryptomunten vormt eveneens een veeg teken. Bitcoin heeft bijvoorbeeld meer weg van een stuiterbal, dan van een serieus te nemen betalingsmiddel. Cryptobroker Voyager en cryptobank Celsius stevenen af op een faillissement. In Singapore zitten cryptobeurs Zipmex en het cryptobedrijf Vauld in ernstige problemen.

Cryptofraudeur Ruja Ignatova verkocht met cryptomunt OneCoin niet meer dan gebakken lucht. De munt was niet gebaseerd op blockchaintechnologie, wel op drijzand. Ignatova verdiende er - naar verluidt - miljarden dollars mee. In het FD verscheen hier recent een mooie bijdrage over, waarin OneCoin een 'piramidespel' werd genoemd.

'De volatiliteit van cryptomunten vormt eveneens een veeg teken.'

Wie nog meer over de duistere zijde van de cryptowereld wil lezen, beveel ik het volgende boek over cryptomunt Ethereum aan: The Cryptopians. Idealism, Greed, Lies, and the making of the first big Cryptocurrency craze, van journaliste en cryptokenner Laura Shin (of luister the podcastserie The missing Cryptoqueen). Een aanrader als vakantielectuur. Net als een soortgelijke tegenhanger van een piramidefonds in de meer traditionele zin: Madoff talks. Uncovering the untold story behind the most notorius ponzi scheme in history, van voormalig KPMG'er en journalist Jim Campbell.

Tether

Maar in de cryptowereld is meer mis. Zo wees een lezer (woonachtig en werkzaam in de Verenigde Staten) mij op Tether en met name ook op de rol van de accountant. Tether is zowel de naam van een bedrijf als van een 'cryptodollar' die wordt uitgegeven. Door een hoeveelheid dollars over te boeken naar de bankrekening van een cryptobeurs ontvang je eenzelfde hoeveelheid tethers, waarmee je vervolgens een cryptomunt zoals bitcoin kan verwerven.

'Voor het vertrouwen in Tether is het noodzakelijk dat het bedrijf op elk moment kan aantonen dat alle uitgegeven tethers door dollars worden gedekt.'

Het voordeel van tethers is dat je transacties in cryptomunten kunt uitvoeren zonder dat je - tijdrovende en kostbare - transacties via een reguliere bankrekening doet.

De tether is een stablecoin: Tether belooft dat iedere tether telkens wordt gedekt door een dollar. Om die belofte waar te maken, dient tegenover iedere bij Tether geplaatste dollar, een tether te worden uitgegeven. Voor het vertrouwen in Tether is het noodzakelijk dat het bedrijf op elk moment kan aantonen dat alle uitgegeven tethers door dollars worden gedekt. Dat zou makkelijk bewijsbaar moeten zijn, bijvoorbeeld door het tonen van een authentiek bankafschrift of een bankverklaring, waaruit het saldo aan beschikbare (liquide) middelen blijkt. Maar juist daar gaat het mis. Net zoals het in het verleden bij onder meer Parmalat, Steinhoff en recentelijk Wirecard met de 'aanwezigheid' van liquide middelen en andere bezittingen is misgegaan. Dit de accountantscontrole ten spijt.

Onvoldoende dekking: A stable coin without stability

Tether stelt in uitingen telkens dat er altijd afdoende dekking is en gaat er prat op dat eenieder die zijn tethers voor dollars wil inruilen, die dollars ook krijgt. Amerikaanse overheidsinstanties geloven echter niet in dit sprookje.

In februari 2021 trof Tether een schikking van US$ 18,5 miljoen met het Amerikaanse Openbaar Ministerie en tevens moest het bedrijf de activiteiten in New York staken. Procureur-generaal Letitia James gaf aan dat Tether's claim, namelijk dat tegenover iedere virtuele tethermunt altijd een dollar staat, simpelweg een leugen was: "Tether's claims that its virtual currency was fully backed by US dollars at all times was a lie. These companies obscured the true risk investors faced and were operated by unlicensed and unregulated individuals and entities dealing in the darkest corners of the financial system."

De uitingen van Tether werden door het Amerikaanse Openbaar Ministerie dan ook als misleidend gekwalificeerd. In oktober 2021 volgde om soortgelijke redenen een schikking met de Commodity Futures Trading Commission (CFTC); ditmaal voor US$ 41 miljoen. De reden? Volgens de CFTC: : "By intentionally or recklessly making untrue or misleading statements and omissions of material facts." Een kwalificatie die voor accountants slechts tot één actie zou moeten leiden: wegwezen!

Hulp van accountants

De schikkingen zijn getroffen (zoals te doen gebruikelijk) zonder schuldbekentenis aan de kant van Tether. Het bedrijf blijft volhouden dat hun sprookje wél waar is. Daarbij heeft Tether dan wel de hulp nodig van accountants. Helaas zijn er altijd weer accountants die aftekenen op zinledige stukken en die meewerken aan fraude en/of het in stand houden van luchtbellen. Zo ook ditmaal. Relatief kleine accountantsorganisaties tekenden af op de cijfers van Tether. Eerst het Amerikaanse Friedman en daarna het op de Kaaimaneilanden gevestigde Moore. En recent het daar eveneens gevestigde MHA Cayman (onderdeel van het ook in Nederland actieve Bakker Tilly-netwerk).

'Op die accountantswerkzaamheden valt het nodige aan te merken.'

Op die accountantswerkzaamheden valt het nodige aan te merken. Zo tekenden de accountants niet af op de jaarrekening. Zij tekenden slechts af op een zogeheten Consolidated Reserves Report, telkens opgesteld door Tether. Er was geen sprake van een controle van de gehele jaarrekening, maar slechts van een verklaring dat voldoende middelen aanwezig zijn om de hoeveelheid tethers af te dekken. Het tekent de beperkte diepgang (en beperkte zekerheid ten aanzien) van de werkzaamheden van de accountant, een aspect waarop het Amerikaanse OM en de CFTC ook nadrukkelijk wijzen. Of in de woorden van voormalig openbaar accountant, thans columniste, Francine McKenna: "We are still talking about Tether and the reports it pays an audit firm to produce, fully of noisy details and oaths but signifying nothing."

De 'dekking' en bezittingen van Tether

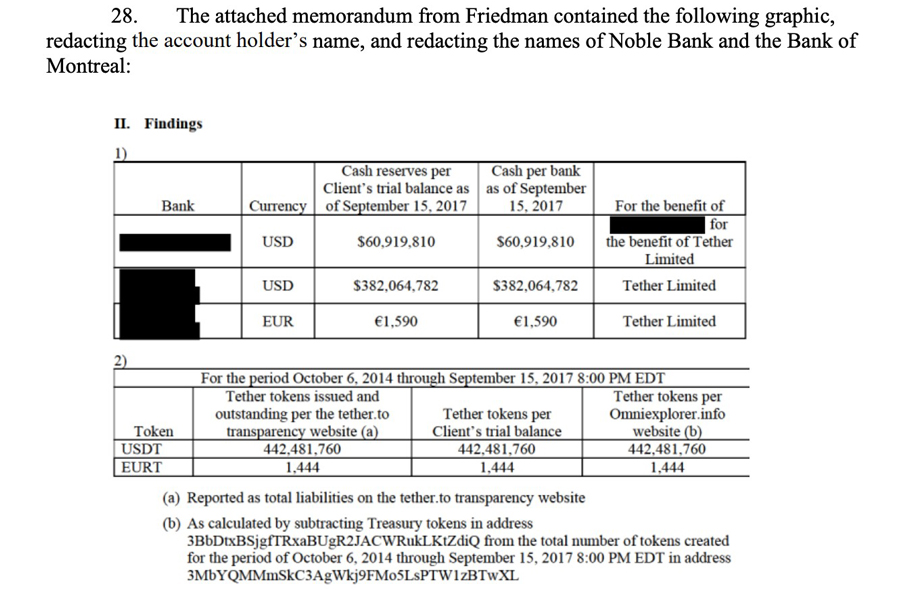

Ter illustratie het volgende. Voor 2017 hield Tether rekeningen aan bij in Taiwan gevestigde banken. Wells Fargo fungeerde als 'correspondent bank', maar staakte die activiteit ten behoeve van Tether in 2017. Tether hield daarna in eerste instantie slechts een bankrekening aan bij de Bank of Montreal, waar maximaal US $ 61,5 miljoen op de rekening heeft gestaan, terwijl ruim 442 miljoen tethers waren uitgegeven. Uit de schikkingsdocumenten van het Amerikaanse OM blijkt: "Between June 1, 2017 and September 15, 2017, Bitfinex held approximately $ 382 million of Tether’s funds in a comingled [gemeenschappelijk] account, which should have been held by Tether as 'backing' for tethers then in circulation but was not."

Nu komt de accountant in beeld. Het Amerikaanse kantoor Friedman werd in juni 2017 door Tether en Bitfinex aangezocht "to complete an audit of both companies”. Maar tot een controle van de jaarrekening is het nooit gekomen. Wel zette de accountant een handtekening onder een rapport waarin de hoeveelheid tethers werd getoetst aan de aanwezige middelen. En wel - dat is cruciaal - louter voor de stand van zaken op 15 september 2017 om 08.00 uur. In het rapport van Freidman staat expliciet: "We have not performed any procedures or make any conclusions for activity prior to or subsequent to September 15, 2017 at 08.00 PM."

Maar laat - blijkens de schikkingsdocumentatie van het Amerikaanse OM - nu precies op dat rapportagemoment het volgende zijn gebeurd: "On the morning of September 15, 2017, Tether opened an account at Noble Bank. Later that day, Bitfinex transferred $383,446,847.71 from Bitfinex's account at Noble Bank into Tether’s account at Noble Bank. Friedman conducted its verification of Tether’s assets as of 8:00 p.m."

Kortom: Tether was in staat om tijdens de momentopname van accountant Friedman gelden (61 plus 383 miljoen US $) ter beschikking te hebben als dekking voor de uitgegeven tethers. Friedman rapporteerde het als volgt:

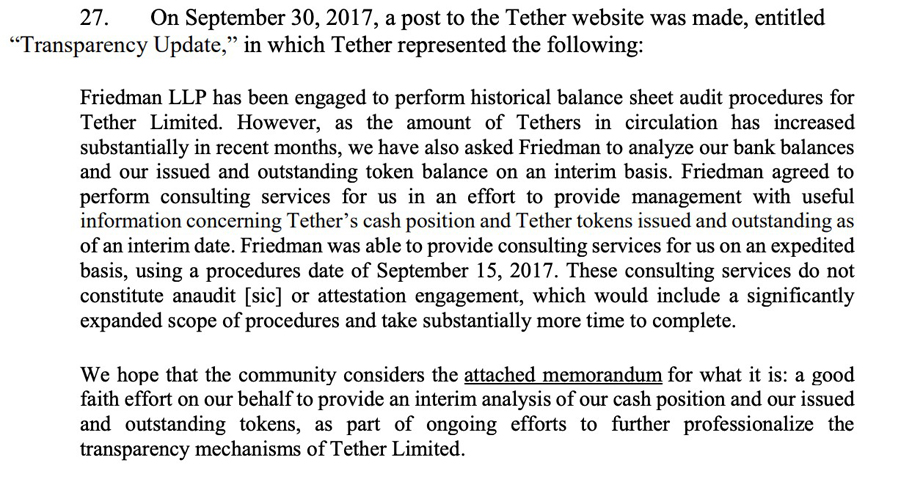

Een rapportage waarmee Tether uit de voeten kon. Opgetogen werd dan ook het volgende gerapporteerd:

Reeds van het taalgebruik krijg ik de kriebels: "consulting services", "effort to provide management with useful information", "do not constitute an audit of attestation engagement", omdat dat "would include a significantly expanded scope of procedures and take substantially more time to complete", "a good faith effort" en "efforts to further professionalize the transparency mechanisms of Tether Limited".

'Ik vraag me echt af waarom een accountant meent mee te moeten én kunnen werken aan dit soort verklaringen.'

Ik vraag me echt af waarom een accountant meent mee te moeten én kunnen werken aan dit soort verklaringen en wat daarvan de toegevoegde waarde is - lees: geen enkele - voor het maatschappelijk verkeer. Attorney General Letititia James spreekt in ieder geval duidelijke taal:

"The September 30, 2017 'Transparency Update' and the attached memorandum were misleading. At no point did Tether inform its clients or the market that from at least June 1, 2017 until September 15, 2017, tethers were not in fact not backed '1-to-1' by USD held by Tether in a bank account.

Rather, the funds ostensibly backing tethers had been held in an account under the control of its General Counsel, with the balance accounted for as a 'receivable' from Bitfinex.

No one reviewing Tether's representations would have reasonably understood that the $382,064,782 listed as cash reserves for tethers had only been placed in Tether’s account as of the very morning that Friedman verified the bank balance.”

De accountantswerkzaamheden bleven dus beperkt tot een momentopname. De door de accountant afgegeven verklaring zegt dus alleen iets over dat specifieke moment, maar niet over de afdoende aanwezigheid van middelen tijdens de daaraan voorafgaande periode. En het gaat er juist om dat Tether op ieder moment over voldoende middelen kon en kan beschikken. Blijkens de schikkingsdocumentatie stelde de CFTC vast dat Tether op 573 van de onderzochte 791 dagen juist niet de beschikking had over ten minste evenveel dollars als tethers.

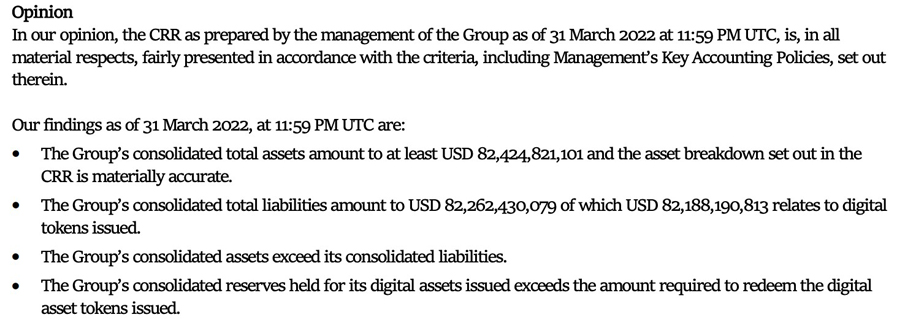

Meest recente CCR en door de accountant afgegeven verklaring

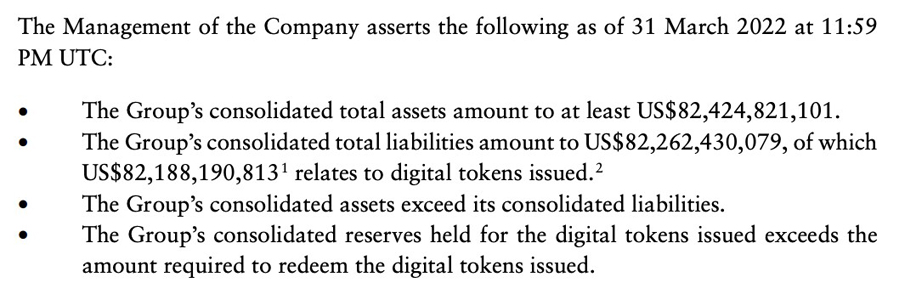

Waar het in 2017 'slechts' ging om US $ 442 miljoen, in maart 2022 gaat het om ruim US $ 82 miljard!!! Maar ook inzake dat bedrag tekent een accountant de documentatie van Tether doodleuk af. Het Consolidated Reserves Report (CCR) de dato 31 maart 2022 van Tether wordt afgetekend door accountantskantoor MHA Cayman, onderdeel van het internationale Baker Tilly-netwerk.

In het CCR stelt Tether het volgende:

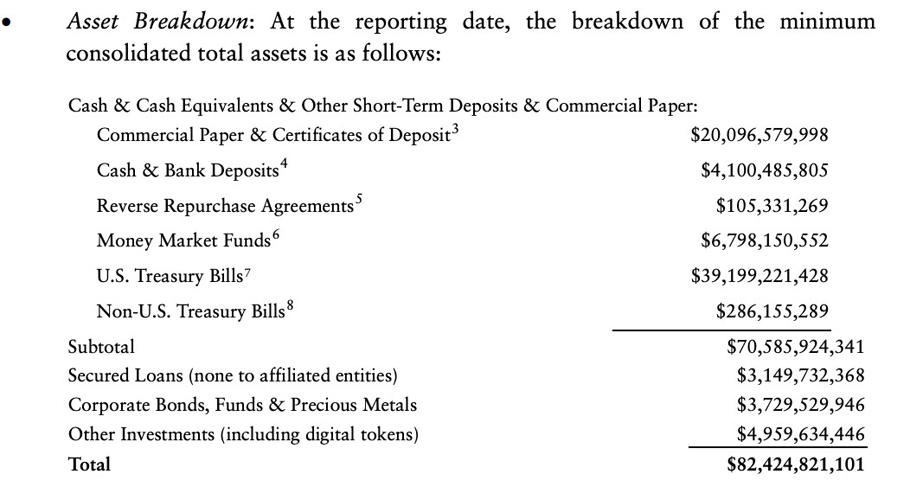

En wat betreft de bezittingen:

Let wel, als gezegd komt dit niet uit een volledig gecontroleerde jaarrekening maar slechts uit het CCR. Tether stelt dan ook: "This report is not the financial statements of the Group but is unaudited financial information extracted from its accounting records."

De accountant doet in zijn rapportage niet veel meer dan herhalen wat Tether in het CCR heeft gesteld, namelijk:

De accountant stelt voorts dat “the evidence we have obtained is sufficient and appropriate to provide a reasonable basis for our assurance opinion”. Een opinie die is gebaseerd op standaard 3000, dat dus een assurance-opdracht betreft. Expliciet wordt aangegeven dat de opinie geen betrekking heeft op de effectiviteit van de interne controle en evenmin op de going concern assessment van het management.

'De accountant doet in zijn rapportage niet veel meer dan herhalen wat Tether in het CCR heeft gesteld.'

Maar zouden de inleggers van die US $ 82 miljard nou juist geen behoefte hebben aan concrete informatie over die twee aspecten? Of over de aard en achtergrond van de twee tegen Tether lopende rechtszaken die de accountant wel noemt, maar niet concretiseert. Want wat willen belanghebbenden weten: waar gaan die kwesties over? Wie is de tegenpartij? Hoe hoog zijn de claims?

De opmerking waar belanghebbenden het nu mee moeten doen is (te) weinig informatief: "Tether Holdings Limited was the defendant in two ongoing legal cases, the outcome of which cannot be reasonably reliable estimated by management and no provision was recognized by management."

Bezittingen Tether niet geheel en al liquide

De accountant heeft slechts vastgesteld dat Tether tegenover de uitgegeven tethers voldoende financiële bezittingen heeft. Het betreft echter niet louter liquide middelen, maar vooral staatsobligaties, commerciële waardepapieren en leningen. Deze zijn niet zonder meer liquide en aan het liquide maken kunnen – zeker in geval van een instortende cryptomarkt gepaard gaand met een bankrun op Tether - forse kosten en/of verliezen vastzitten (met als gevolg dat van een 1-op-1 dekking van tethers met dollars ook om die reden niet altijd sprake zou kunnen zijn).

Zie in dit verband ook de volgende waarschuwing in het CRR van Tether en de rapportage van de accountant: "The valuation of the assets of the Group is based on normal trading conditions and does not reflect unexpected and extraordinary market conditions, or the case of key custodians or counterparties experiencing substantial illiquidity, which may result in delayed realisable values."

Voorts blijkt Tether niet volledig te voldoen aan IFRS-verslaggevingsregels. Waar de afwijkingen precies zitten heb ik niet kunnen achterhalen. Wel dat aan Tether te relateren partijen, zoals Bitfinex en iFinex’s, zelf ontwikkelde (!) verslaggevingsregels hanteren: iFAP, oftewel 'iFinex Accounting Principles'.

Systeemrisico

Tether is voor mij niet meer dan een luchtbel, te vergelijken met een piramidefonds of nog erger: een tikkende tijdbom. Er wapperen te veel 'rode vlaggen' omheen. Accountants zijn er om een dergelijke luchtbel door te prikken en belanghebbenden te beschermen, niet om te helpen de luchtbel verder op te blazen en organisaties als Tether te faciliteren. In de woorden van McKenna: Tether betaalde voor een accountant als schoothond, niet als waakhond.

'Tether is voor mij niet meer dan een luchtbel, te vergelijken met een piramidefonds of nog erger: een tikkende tijdbom.'

De luchtbel groeide onder het goedkeurend oog van accountants van US$ 442 miljoen in september 2017 tot ruim US$ 82 miljard afgelopen maart. Dit klemt, vooral omdat Tether de accountantsverklaringen met beperkte waarde groots verkoopt: "The opinion and the underlying report from Tether clearly and unambiguously shows that all Tether tokens are fully backed by reserves and provides a comprehensive breakdown of those reserves." Een statement zonder nuance, alsof de 1-op-1-backing er altijd is. De schikkingen met overheidsinstanties bewijzen het tegendeel.

Geloof het sprookje van Tether maar niet: Tether is een serieus systeemrisico in de grootschalige cryptomarkt waarin - zoals in het begin van deze bijdrage aangegeven - meer partijen wankelen. Een markt met relatief weinig regels, toezicht en accountantscontrole. Een markt met witwas- en frauderisico’s. Een markt vol onzekerheden. (G)Een markt voor accountants?

Gerelateerd

Cryptoplatform failliet, miljoenen knaken zoek

De rechtbank in Rotterdam heeft cryptoplatform Knaken Cryptohandel BV failliet verklaard. Het Openbaar Ministerie (OM) had eind juni het faillissement aangevraagd,...

Kennisgebrek en risico's remt crypto-investeringen

Ruim de helft van de volwassen Nederlanders investeert niet in cryptovaluta vanwege een gebrek aan kennis of omdat zij het gevoel hebben risico te lopen.

Bezit cryptobeleggingen in Nederland explosief gestegen

Het bezit van cryptobeleggingen in Nederland is explosief gestegen. Dat meldt De Nederlandsche Bank (DNB). Nederlandse bedrijven, instellingen en huishoudens bezaten...

Bankengroep werkt aan lancering euro-stablecoin

Een groep Europese banken, waaronder ING, heeft in Amsterdam een nieuw bedrijf opgericht voor de lancering van een zogeheten euro-stablecoin. De banken kondigden...

Eén op de acht werkenden wil loon ook wel in crypto betaald krijgen

Twaalf procent van de werkende Nederlanders staat ervoor open om hun maandelijkse loon uitbetaald te krijgen in cryptogeld. Onder mannen is dat zelfs een zesde.