Het accountantsberoep moet de eeuwige deadlines als drijfveer gebruiken om nu eindelijk de weg naar slimmer werken te vinden, meent Pieter de Kok.

Discussie ColumnDomme deadlines drijfveer slimmer werken

"Ik ben zeer negatief verrast dat jij de nieuwe deadline van 1 maart niet kan toezeggen." Zo begint een willekeurige maandagochtend; heerlijk die gesprekken met een financieel directeur die stampvoetend opbelt, omdat je team het eerlijke verhaal vertelt dat busy season 'uitverkocht' is.

Als ik tot twee keer toe rustig uitleg dat zijn opdracht, gelijk aan vorig jaar, staat ingepland voor 1 augustus, herhaalt zich de tirade die ik nu al heel vaak heb gehoord: "Wij zijn de cliënt, ik heb een probleem en jij moet het oplossen."

De toon wordt elk jaar iets onbeschofter; voor veel collega's in het veld denk ik heel herkenbaar. Dit soort gesprekken zijn vaak de aanloop naar een koud afscheid. Heel soms is er wederzijds begrip.

Na het fijne gesprek reed ik toevallig aan het eind van de middag langs het nieuwe hoofdkantoor van de NBA in Hoofddorp. Het was de dag van de aankondiging van de verhoging van de controlegrenzen. Het gebouw was nog verlicht en ik zag door ramen de champagneflessen knallen en confetti vloog nog door de lucht. Wekenlang hebben we het goede nieuws mogen aanhoren en teruglezen, de controlegrenzen gaan omhoog en dat is goed nieuws. Inmiddels is er ook een project: Verlaag de Regeldruk.

Ik begrijp het soms niet meer. Noch de nieuwe regels (die grotendeels gewoon zorgen dat we tussen de vangrails blijven), noch het verhogen van controlegrenzen lost iets fundamenteels op in termen van verlichting van druk.

De doodsteek voor ons in het veld zijn de steeds dommere deadlines, opgelegd door partijen die geen enkel begrip of besef hebben voor de enorme (kwaliteits)druk die dit legt op teams.

Waarom moeten banken op 1 mei of 1 juni een gecontroleerde jaarrekening ontvangen? Waarom moeten aandeelhouders op 1 maart of 1 april een gecontroleerde jaarrekening vaststellen? Waarom moeten… het is onmogelijk en deze gekte moet stoppen.

We moeten met banken gaan praten dat hun compliance-vinkjes (rondom convenanten) niet op 1 mei of 1 juni ingevuld moeten worden, maar op 1 maart of 1 september of 1 oktober, maar dan in het lopende boekjaar…

We moeten praten met aandeelhouders dat inzicht in financiële prestaties en straks ESG-doelstellingen ook op 14 november beschikbaar is voor het lopende boekjaar.

Test voor goed lezen: deadlines voor compliance-vinkjes, deadlines voor inzicht in de prestaties, in een lopend boekjaar? Dat gaat nooit gebeuren, want we laten ons liever helemaal doldraaien door domme deadlines dan dat we als beroep zeggen: "Dit gaat zo niet langer."

Ik begrijp het, maar iemand moet het zeggen: We moeten die domme deadlines omarmen en als drijfveer laten werken om de weg naar 'assurance-op-maat' weer te vinden (2017). Voor meer inspiratie kunt u ook dit stuk lezen van onze eigen Marcel (2011).

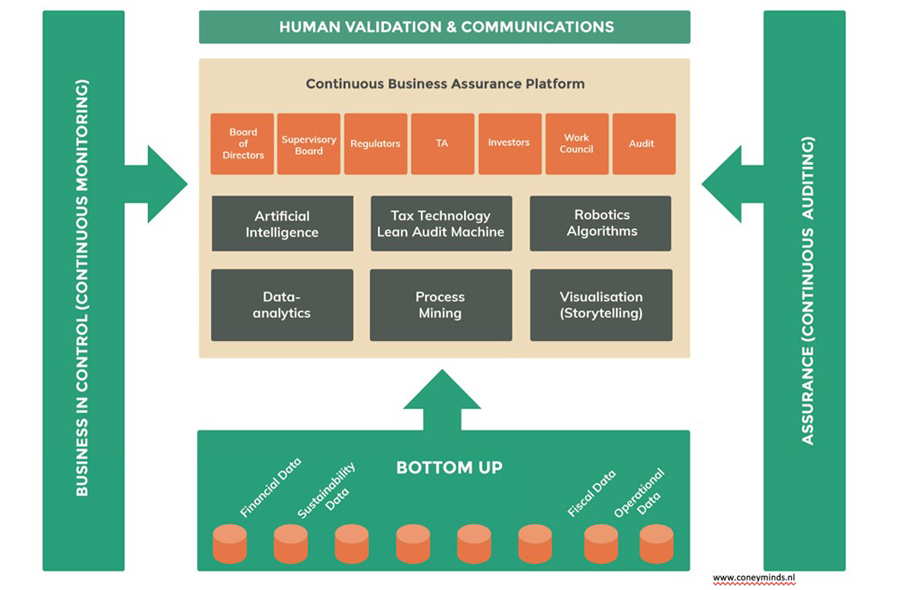

Er is al heel veel geschreven over assurance-op-maat. Ik voeg er een element van tijd aan toe: "Op elk moment." Dit betekent dat de business naar ongoing monitoring en de auditor naar ongoing auditing moet bewegen. We kunnen dat met elkaar in de keten organiseren.

Ik was recent uitgenodigd voor een zoveelste toekomstvisiesessie, dit keer bij de AFM, beetje last-minute en door domme deadlines druk; onmogelijk dus om aan te schuiven. Maar begrijp ik het goed dat er nieuw momentum is om te praten over fundamentele veranderingen?

Na mijn eerdere pogingen om continuous business assurance op de radar te krijgen via visiestukken, toekomstplaatjes en stippen-aan-de-horizon-sessies, is de sector door druk van een aanhoudend bizarre arbeidsmarkt en de hype rondom AI, in combinatie met steeds dommere deadlines, nu wel klaar voor een fundamentele verandering?

Het concept van continuous business assurance is heel eenvoudig en technologisch al mogelijk. Op basis van een geïntegreerd data-platform, waar alle relevante stakeholders toegang toe hebben (Belastingdienst, aandeelhouders, banken, cfo's, ondernemingsraad, AFM), wordt assurance-op-maat ingericht per stakeholder; op elk moment, 24/7.

De bank wil inzicht in convenanten-aspecten: inloggen en boem, inclusief voorspellende ratio's. De AFM wil inzicht in going concern: inloggen en boem, inclusief voorspellende scenario's op basis van statistisch onderbouwde modellen. De Belastingdienst wil inzicht in opbrengstverantwoording en omzetlekken: inloggen en boem, Starreveld 3.0 analyse real-time beschikbaar. De cfo wil inzicht in de business performance: inloggen en boem, business KPI's gekoppeld aan real-time trendanalyses.

Achter dit platform werken auditors, data-science-specialisten en IT-auditors samen om any time te waarborgen.

We kunnen nog decennia blijven praten over technologie, over hoe zielig busy season is, over hoe slecht we er als sector (blijkbaar) op staan. Of we gaan nu eens echt aan de slag. Het is mij tot op heden ook niet gelukt om mijn cliënten naar niveau ongoing auditing te krijgen. Met elkaar, met alle relevante stakeholders, lukt het denk ik wel.

Mij alleen bellen als er echt iets gaat gebeuren, als er enorme budgetten vrijkomen om te investeren in het bouwen van deze platformen in lab-opstelling en er een grote groep mensen opstaat die wil werken aan een fundamentele verandering in mindset.

Wellicht dat de domme deadlines dan toch iets heel moois en positiefs gaan opleveren, een fundamentele verandering: slimmer werken.

Wat vindt u van deze column?

ReageerGerelateerd

Duurzaamheidsrapportage wordt wereldwijd meer uniform

Steeds meer grote ondernemingen wereldwijd gebruiken of bereiden zich voor op het gebruik van internationale standaarden voor duurzaamheidsrapportage.

Kabinet laat CSRD-assurance over aan accountants en ziet af van lidstaatoptie

Het kabinet heeft na onderzoek besloten geen gebruik te maken van de lidstaatoptie in de Europese duurzaamheidsrichtlijn CSRD om assurance-onderzoek ook te laten...

Behoud assurance voor het mkb

Het is van belang dat zoveel mogelijk accountantskantoren assurance-opdrachten blijven uitvoeren, aldus John Weerdenburg.

EY gaat AI-agents wereldwijd inzetten bij assurance-opdrachten

EY verwacht binnen drie jaar wereldwijd zo’n 160.000 audits te kunnen uitvoeren met gebruik van AI-agents, binnen het eigen assuranceplatform EY Canvas.

Coney biedt als eerste niet-oob-kantoor ook AI Assurance

Coney Minds lanceert als eerste niet-oob-accountantsorganisatie 'AI Assurance' en 'AI Readiness Assessment' als nieuwe diensten. Dat maakte het kantoor bekend bij...