Marcel Pheijffer komt terug op een recente column van Jan Bouwens op deze site, over de ondergang van een Amerikaanse bank en de rol van de accountant daarbij.

Discussie ColumnAccountantscontrole als grap, of toch niet?

Collega Jan Bouwens reageerde recent op deze site op mijn FD-column over een Amerikaans Senaatsrapport, waarin de accountantscontrole van KPMG bij Amerikaanse banken als 'grap' wordt afgedaan. Een kwalificatie die Bouwens niet deelt. Hij verduidelijkt dat aan de hand van een bespreking van de casus Silicon Valley Bank (SVB), waarbij hij terugpakt op een eerdere bijdrage van hem en Sanjay Bissessur op deze site.

In reactie op Jules Muis stelt Bouwens "dat de senaat en Marcel de controle als een grap aanduiden". Ten aanzien van ondergetekende is dat onjuist, want ik heb in mijn column slechts verwezen naar de titel van en de kwalificatie in het Senaatsrapport. Een quote derhalve, die niet aan mij kan worden toegeschreven, wat Bouwens in zijn reactie wel doet.

Ik neem het Senaatsrapport, mede vanwege de inhoudelijke onderbouwing aan de hand van door KPMG zelf verstrekte documentatie, inhoudelijk serieus en laat me niet afleiden door de titel daarvan. Daarbij heb ik aangegeven dat het rapport aansluit op eerdere bevindingen van de PCAOB, toezichthouder op de Amerikaanse accountantssector, maar ook op Nederlandse accountantscontroles van banken. Voor mij is de kern daarvan dat accountants in de behandelde kwesties niet of onvoldoende diepgaand hebben gecontroleerd en evenmin afdoende waarschuwend zijn opgetreden toen zij dat wel konden en de situatie daar - met name vanuit het maatschappelijk belang bezien - wel om vroeg.

Waar Bouwens en ik het over eens zijn, is dat het goed zou zijn om voor bankactiva de historische prijzen of de lagere marktwaarde te hanteren. Bij SVB zou dat de forse ongerealiseerde verliezen op de obligatieportefeuille veel beter zichtbaar hebben gemaakt, omdat die verliezen dan in het resultaat en niet in een voetnoot tot uitdrukking zouden zijn gekomen. Bouwens en ik zijn het ook eens over het feit dat de accountant patronen die zich bij SVB afspeelden, van meet af aan expliciet zou moeten rapporteren.

Bouwens en ik vinden elkaar dus op zekere hoogte (met name als het gaat om de oplossingsrichting), maar verschillen op onderdelen (de inhoud van de casus SVB) ook duidelijk van mening. Bouwens heeft minder problemen met de rol van de accountant van SVB dan ik, omdat volgens hem uit de stukken van SVB (waartoe iedereen toegang had), eenieder kon weten dat SVB op 31 juli 2022 de facto al failliet was. De relevante informatie, namelijk het ongerealiseerde verlies op de obligatieportefeuille, was door SVB immers in voetnoten weergegeven.

Binnen de obligatieportefeuille van SVB gaat het om de ongerealiseerde verliezen in de obligaties die de bank tot einde looptijd (held to maturity, HTM) wilde vasthouden en die daarom tegen kostprijs mogen worden gewaardeerd. Dit in tegenstelling tot obligaties die zijn geclassificeerd als beschikbaar voor verkoop (‘allocation for sale’, ASF), waarbij de marktwaarde centraal staat en winsten en verliezen direct in het resultaat vallen.

Bouwens stelt letterlijk: "IEDEREEN kon al een jaar voor het faillissement zien dat de bank failliet was door naar de voetnoten te kijken, om daar te lezen dat de marktwaarde van de HTM assets zo laag waren dat het EV was verdampt. Ik neem aan dat de accountant dit destijds heeft besproken met het management en net zoals in Nederland usance is, de gezondheid van de bank heeft gedeeld met de toezichthouder. Het is niet aan de accountant om de bank failliet te verklaren. Zolang de toegang tot financiering open blijft, is er geen aanleiding om aan te geven dat de bank de facto failliet is. Hier geldt maar weer eens: als je een keten van verantwoordelijkheden hebt, neemt niemand de verantwoordelijkheid. Het zou in dat verband aan te bevelen zijn dat die duidelijkheid in de keten wordt gegeven. Voor bedrijven buiten de financiële sector is dat duidelijk, hier niet! Wat ik dus niet begrijp, waarom de senaat en Marcel het nodig vinden de accountant verzuim te verwijten."

Dat iedereen kon zien dat de bank failliet zou gaan, is mij te theoretisch. Een dergelijke stelling gaat ervan uit dat iedereen in staat is om een jaarrekening inclusief voetnoten te doorgronden. Die vlieger gaat niet op, nog los van het feit dat derden (mogen en moeten kunnen) vertrouwen op het werk van de accountant. De accountant kan in diens verklaring voor meer en explicietere duiding zorgen van een kennelijk belangrijke voetnoot, die betrekking heeft op de (dis)continuïteit van de onderneming.

Ja, de accountant heeft zaken besproken - althans daarover gecommuniceerd - met SVB. Zo laat het Senaatsrapport (pagina 39 en 40) fraai zien dat de accountant inzicht kreeg in de resultaten van SVB's analyse van de Economic Value of Equity (EVE), waarover zij tot 2022 rapporteerde. "EVE measures the long-term impact of interest rate changes on a bank’s net worth by calculating the present value difference between expected cash inflows and ouflows across all assets and liabilities." SVB kon in 2022 - door stijgende rente - in de laatste zes maanden geen positieve EVE-cijfers meer presenteren en besloot dan ook om deze in haar externe rapportage (met name het zogeheten Form 10-K) te schrappen.

KPMG kreeg - en dat is naar mijn mening een heel belangrijk punt waarop KPMG een verwijt kan en mag worden gemaakt - een concept van de rapportage te zien, waarin de tekst over EVE met rode strepen was doorgehaald. Indien de tekst was blijven staan, zou een achteruitgang in EVE van 4,7 miljard dollar in 2022 moeten worden getoond. Het is voor mij volstrekt duister waarom KPMG akkoord ging met het door SVB schrappen van een dergelijk voor derden relevant feit, waarover voordien - toen er nog iets positiefs te melden viel - wél consequent werd gerapporteerd.

Ja, de accountant sprak met de toezichthouders, waaronder de Federal Reserve. Toezichthouders die KPMG - blijkens het Senaatsrapport - op hun zorgen ten aanzien van SVB wezen. Bijvoorbeeld ten aanzien van internal audit en risk management, maar ook ten aanzien van de effecten van stijgende rente. Dergelijke zorgen en onderwerpen kwamen vervolgens niet terug in het controleplan van KPMG, waarin onderwerpen zoals klimaat, duurzaamheid en crypto’s bijvoorbeeld wel voorkwamen.

Voorts is van belang dat de Federal Reserve zorgen had over het door KPMG steunen op de internal audit van SVB. KPMG deelde die zorg niet, omdat zij naar eigen zeggen juist niet steunde op de producten van internal audit. Uit het Senaatsrapport blijkt echter dat, hoewel KPMG dus volhield niet te steunen op de internal audit-afdeling, "they nevertheless reviewed documents produced by the department to determine whether they related to the audit. Despite KPMG’s position that it did not rely on information from the iternal audit department, documents reviewed by the Subcommittee show that the firm reviewed 170 reports from the bank’s internal audit department between March 2022 and February 2023 that identified risks ranging from missing policies for identifying and reporting fraud at the bank to risk models that lacked key information and did not comply with standard documentation requirements". Ook al steun je niet op de rapporten, dan nog zijn de daarin te lezen ernstige gebreken door de accountant niet te negeren en dus van belang voor de opzet en uitvoering van de controle, alsmede de evaluatie van controlebevindingen.

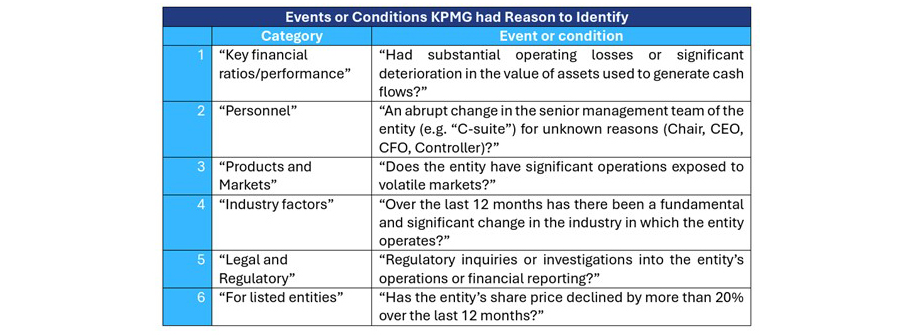

De meest intrigerende zin in de reactie van Bouwens is wat mij betreft de volgende: "Zolang de toegang tot financiering open blijft, is er geen aanleiding om aan te geven dat de bank de facto failliet is." Een dergelijke opmerking kan ik niet begrijpen in het licht van de toetsing door de accountant van de going concern-veronderstelling. Uit het Senaatsrapport wordt duidelijk dat uit de controledocumenten van KPMG het volgende blijkt: "The going concern working paper instructed auditors to review 64 possible events and conditions." Geen van de 64 aspecten gaf KPMG enige reden tot zorg, maar de Senaatscommissie wel, met name ten aanzien van de volgende zes aspecten die door de commissie dan ook uitgebreid worden besproken:

De toetsing van de going concern-veronderstelling vormt een wezenlijk onderdeel van de controle van de jaarrekening door de accountant. Het behoort tot diens verantwoordelijkheid om die adequaat te toetsen, in een keten waarin inderdaad ook anderen - bijvoorbeeld bestuurders en commissarissen van de gecontroleerde entiteit alsmede overheidstoezichthouders - een verantwoordelijkheid hebben. Maar achter die verantwoordelijkheid van ketendeelnemers mag een accountant zich niet verschuilen; deze hoort zijn eigen verantwoordelijkheid te nemen. Een accountant die dat niet of onvoldoende doet, valt wel degelijk iets te verwijten.

Anders dan Bouwens stelt, wordt daarmee de schuld niet alleen bij de accountant neergelegd. Het Senaatsrapport gaat echter over de accountant en niet over andere ketendeelnemers. Wie liever leest over kritiek op anderen, kan ik het rapport Review of the Federal Reserve's Supervision and Regulation of Silicon Valley (van de Board of Governors of the Federal Reserve System, 28 april 2023) aanbevelen.

En anders dan Bouwens acht ik het voorval inzake de sponsoring van een wielerploeg door KPMG samen met SVB wel relevant, ongeacht het antwoord op de vraag of corruptie (‘avant la lettre’) daarbij de juiste term is. Waar het om gaat, is dat het voorbeeld toont dat KPMG bereid was om met de wensen van de cliënt mee te gaan, om de cliënt te kunnen behouden.

Gelukkig kunnen Jan Bouwens en ik elkaar vinden in de oplossingsrichting, want bankaudits en de uitkomsten daarvan kunnen en moeten meer relevantie krijgen. Daarom moeten we leren van een casus zoals SVB en de (onderzoeks)rapporten die deze analyseren. Daarbij gaat het om meer dan de betekenis aan een voetnoot en de vraag of verslaggevingsregels zijn nageleefd. De operatie kan goed zijn uitgevoerd, maar als de patiënt is overleden, geeft dat de nabestaanden weinig troost.

KPMG tekende op 24 februari 2023 de goedkeurende verklaring bij de jaarrekening 2022 van SVB. Kort nadien, op 8 maart 2023, kondigde SVB een balance restructuring aan, waaronder de verkoop van effecten en het aantrekken van kapitaal. Een dag later ontstond daardoor een bankrun. Op 10 maart 2023 sloot de toezichthouder de bank. Daar is niets grappigs aan.