De armoede van de accountancy

Accountants hebben 'wicked problems', omdat hun methodologie niet past bij de problemen die ze tegenkomen. Planning, beheersing, toezicht en controle zijn bruikbaar bij tembare problematiek, niet in complexe systemen. Waar alles met alles samenhangt is een andere aanpak noodzakelijk. Die valt te ontwikkelen. Wie denkt er mee?

Als je studeert voor financieel professional kun je verontrustende vakliteratuur tegenkomen. Ik denk daarbij bijvoorbeeld aan 'The poverty of management control philosophy' (Hofstede 1978), 'The audit society, rituals of verification' (Power 1997) en 'Bad management theories are destroying good management practices' (Ghoshal 2005).

De hoofdstroom van de vakliteratuur en de onderwijscurricula voor financials gaan uit van planning & control cycli en van de noodzaak van functiescheiding, toezicht en onafhankelijke controle. Een onderstroom, verontrustender vakliteratuur, plaatst daar vraagtekens bij. In een eigen paper verken ik die onderstroom. Ik combineer dat met complexiteitstheorie en theorie over venijnige problemen. Daaruit blijkt dat financiële professionals er goed aan zouden doen om meer te focussen op (het bouwen aan de voorwaarden voor) vertrouwen en minder op beheersing.

Mijn praktische uitwerking daarvan focust tot nu toe op controllers, maar biedt ook accountants perspectieven. Primaire instrumenten zijn de bij het ministerie van Financiën ontwikkelde vertrouwensscan en het idee om beleidsruimte te creëren ('zuurstof in het systeem'), door onderscheid te maken tussen soorten regels (harde regels, comply or explain regels en adviezen waarover je slechts hoeft te rapporten in hoeverre je ze volgt).

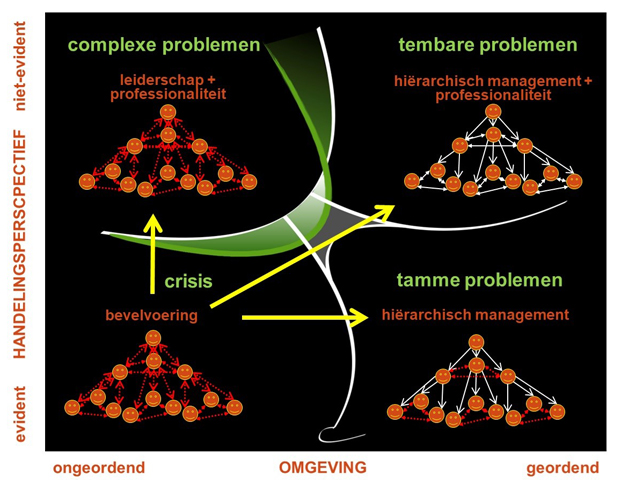

Dat de methodologie die accountants ontwikkeld hebben bedoeld is voor tembare problemen, is zichtbaar gemaakt in bovenstaand schema; afgeleid van het Cynefin raamwerk van Dave Snowden. Planning, beheersing, toezicht en controle zijn begrippen die passen bij het samenkomen van hiërarchisch management en gedetailleerd kwaliteitsmanagement door professionals. Bij complexe problemen werkt dat niet meer. De groene lijn geeft aan dat het gebied waar het werkt nog enigszins op te rekken valt, door ontwikkeling van professionaliteit en het inschakelen van andere professionals. Op een bepaald moment schiet dat tekort. In het complexe domein, waar alles met alles lijkt samen te hangen door wisselwerking tussen steeds meer actoren en factoren, moet hiërarchische sturing losgelaten worden. De focus moet daar - in accountantsorganisaties én in de organisaties die door hen gecontroleerd en geadviseerd worden - liggen op leiderschap, in plaats van op management. Op vertrouwen op adaptiviteit binnen randvoorwaarden van complexe systemen, in plaats van op beheersing. Wie die les niet leert verzandt in venijnige problemen, problemen als gevolg van het toepassen van methodologie uit een ander domein.

Dat de methodologie die accountants ontwikkeld hebben bedoeld is voor tembare problemen, is zichtbaar gemaakt in bovenstaand schema; afgeleid van het Cynefin raamwerk van Dave Snowden. Planning, beheersing, toezicht en controle zijn begrippen die passen bij het samenkomen van hiërarchisch management en gedetailleerd kwaliteitsmanagement door professionals. Bij complexe problemen werkt dat niet meer. De groene lijn geeft aan dat het gebied waar het werkt nog enigszins op te rekken valt, door ontwikkeling van professionaliteit en het inschakelen van andere professionals. Op een bepaald moment schiet dat tekort. In het complexe domein, waar alles met alles lijkt samen te hangen door wisselwerking tussen steeds meer actoren en factoren, moet hiërarchische sturing losgelaten worden. De focus moet daar - in accountantsorganisaties én in de organisaties die door hen gecontroleerd en geadviseerd worden - liggen op leiderschap, in plaats van op management. Op vertrouwen op adaptiviteit binnen randvoorwaarden van complexe systemen, in plaats van op beheersing. Wie die les niet leert verzandt in venijnige problemen, problemen als gevolg van het toepassen van methodologie uit een ander domein.

De rol van accountants is om te reflecteren en feedback te geven op de manier waarop organisaties omgaan met regels en op de effecten daarvan. Als het goed is ook op de alternatieven daarvoor. 'Audit' verwijst naar een 'extra paar ogen', naar meer zien dan insiders. Auditing kan een stimulerende of zelfs inspirerende interventie zijn als accountants zich niet beperken tot toetsing aan externe normen, maar ook meedenken over organisatieontwikkeling en over 'connectiviteit' van organisaties; hun rol in bredere netwerken. Ronald Stevens werkte dat uit in zijn proefschrift'Met open vizier: auditing als stimulerende interventie' (2012). Wie wil er meedenken over operationalisering?

Er valt te betogen dat accountancy niet anders kan dan denken in termen van planning, beheersing, toezicht en controle. Dan moet het wel focussen op de tamme en tembare problemen in geordende omgevingen. Dan kan het zich beter verre houden van complexe problemen en van organisaties in crisis. En het oplossen van de eigen problemen aan de politiek overlaten.

Die voorstelling van zaken zou tekort doen aan de potentie van het beroep. Het impliceert bovendien afnemende relevantie van het beroep bij toenemende complexiteit en in crisissituaties. Het moet mogelijk zijn om accountancy te verrijken, zodat het altijd relevant is.