Rode vlaggen genegeerd bij controle Ennia

Twee registeraccountants gaan er ten onrechte van uit dat een onderdeel van de Curaçaose verzekeraar Ennia valt onder een laag tarief en een 'tax holiday' krijgt. Zij keuren daardoor een materieel verschil van 121.532.481 euro goed.

Accountantskamer

- Zaaknummers:

- 20/2614 en 20/2615 Wtra AK

- Datum uitspraak:

- 21 januari 2022

- Oordeel:

- deels gegrond

- Maatregel:

- tijdelijke doorhaling zes resp. vier maanden

- Status:

- definitief

- Vindplaats:

- ECLI:NL:TACAKN:2022:1

Lex van Almelo

Belangrijkste feiten

Inleiding

In deze uitspraak staat de naam van één klager; verder is de uitspraak geanonimiseerd. De Accountantskamer noemt in een persbericht echter de namen van de medeklager, de kantoornaam van de vorige controlerend accountants en de naam van de eigenaar van Ennia. In deze samenvatting hanteren wij de namen uit het persbericht; enkele andere namen zijn elders openbaar gemaakt en gebruiken wij voor de duidelijkheid ook.

Vanwege de lengte van de uitspraak (16.228 woorden!) beperkt deze samenvatting zich tot de gegrond verklaarde klachtonderdelen.

(Voorgenomen) goedkeuring

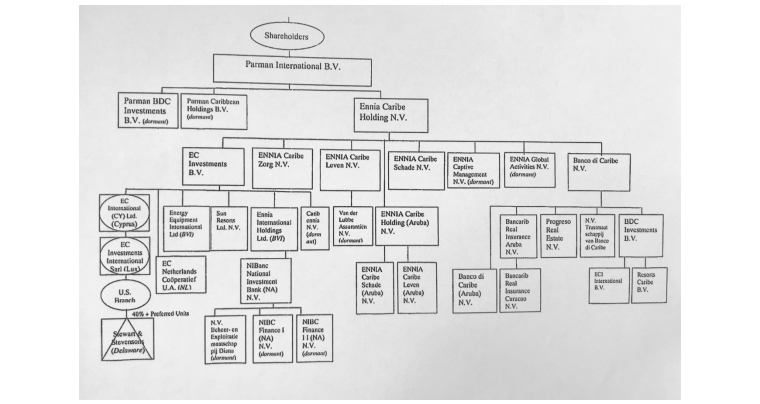

Ennia is de grootste verzekeraar en pensioenbeheerder van Curaçao, Sint Maarten en andere Caribische delen van het Koninkrijk der Nederlanden. In 2006 neemt de Parman Capital Group (PCG) de Ennia Groep over. PCG is een onderneming van de Iraans-Amerikaanse zakenman Hushang Ansary.

De Ennia Groep, bron: Gerecht van Eerste Aanleg van Curaçao

Per 1 oktober 2016 plaatst de Centrale Bank van Curaçao en Sint Maarten, de CBCS, Ennia-dochter Ennia Caribe Leven NV (ECL) onder stille curatele. Op verzoek van de CBCS verklaart het Gerecht in eerste aanleg van Curaçao de noodregeling ook van toepassing op ENNIA Caribe Schade NV, ENNIA Caribe Zorg NV, EC Investments BV en ENNIA Caribe Holding NV. Op 6 juli 2018 laat het Gerecht in eerste aanleg ook EC Holding NV eronder vallen.

Tot maart 2017 is KPMG Curaçao de controlerend accountant van diverse Ennia-vennootschappen. In maart 2017 toont het kantoor zich bezorgd over met name de waardering van intercompany-vorderingen en van Mullet Bay. Mullet Bay is een stuk land op Sint Maarten en eigendom van Sun Resorts Ltd NV, een dochteronderneming van ECL. Het bestuur van Ennia is not amused, trekt de opdracht aan KPMG in en laat de jaarrekeningen 2015 en 2016 van de Ennia-vennootschappen controleren door twee registeraccountants van een ander kantoor.

De opdrachtpartner geeft in juli en oktober 2017 een goedkeurende verklaring af bij die jaarrekeningen, na een akkoord van de Engagement Quality Review-partner, ofwel: de OKB’er. In november 2017 geeft de opdrachtpartner een goedkeurende controleverklaring af bij de geconsolideerde jaarrekening 2014 van Ennia Caribe Holding NV (ECH).

Wat de geconsolideerde jaarrekening 2015 van ECH betreft verklaart hij dezelfde dag van plan te zijn een goedkeurende controleverklaring af te geven als de raad van commissarissen van ECH de jaarrekening heeft vastgesteld in december 2017. Zo ver komt het niet. In september 2018 trekt de opdrachtpartner de intentieverklaring in.

De CBCS en Ennia dienen een klacht tegen de accountants in bij de Accountantskamer.

Klacht

De accountants hebben in strijd gehandeld met de gedrags- en beroepsregels:

a. bij het aannemen van de opdracht (zondigen tegen de onafhankelijkheidsvoorschriften van de ViO, tegen de fundamentele beginselen van integriteit, objectiviteit, professionaliteit en vakbekwaamheid en zorgvuldigheid en tegen ISA 220);

b. bij het uitvoeren van de werkzaamheden (door onjuiste waardering van intragroup en related exposures, van Mullet Bay, van latente belastingverplichting, door ‘red flags’ niet te onderkennen en vanwege onjuiste en opvallende kosten die ten laste zijn gebracht van instellingen die niet onder toezicht staan);

c. door geen schriftelijke melding te doen van bijzondere gebeurtenissen;

d. door hun zeer onredelijke en onprofessionele opstelling toen de noodregeling werd uitgevaardigd en na de opdrachtbeëindiging.

Oordeel

De klacht is deels gegrond.

Ad a Doorgaan na overleg voorganger

Eind juni 2017 hebben de accountants (‘alsnog’) collegiaal overleg gevoerd met hun voorgangers. Naar aanleiding daarvan hebben de opdrachtpartner en de OKB’er een memo opgesteld, waarin onder meer staat dat:

- de voorgangers de controle-opdracht beëindigden omdat er geen oplossing kwam voor de openstaande issues, waaronder de waardering van Mullet Bay;

- deze omstandigheden een reden kunnen zijn om de acceptatie van de opdracht door de opvolgers te herevalueren;

- de voorgangers vinden dat het management zich niet altijd integer gedraagt tegenover de accountant (vanwege slechte informatieverstrekking);

- de aandeelhouder een geheel eigen wijze van besturen heeft, zeer dominant is en niet altijd begrip heeft voor de voorschriften van de toezichthouder;

- de Ennia Groep en één van de dochters problemen hebben met de verslaggevingsregels; als die niet zo goed uitkomen voor de groep is het erg lastig hen te overtuigen dat zij de regels moeten volgen;

- de groep de meeste correcties wel doorvoerde, maar dat de voorgangers bij sommige posten, zoals de waardering van Mullet Bay, zelf ook niet wisten welke correcties noodzakelijk zijn;

- de waarderingen van Mullet Bay de belangrijkste issues in de controle waren, alsmede de intercompany-verhoudingen, de bijbehorende non-admissibility van assets, de liquiditeitspositie van één van de dochters, de bijbehorende going concern-issues en maatregelen die de CBCS en DNB oplegden.

- een ingeschakeld taxatiekantoor misschien niet helemaal was berekend op zijn taak en de taxateurs de taxaties hebben besproken in aanwezigheid van de voorgangers en een bestuurder.

De Accountantskamer vindt dat de opdrachtpartner met name gezien de geuite bedenkingen bij de integriteit van het groepsmanagement en de aandeelhouder opnieuw had moeten evalueren of de opdracht gecontinueerd kon worden. Dat de opdrachtpartner zelf geen slechte ervaringen had met het management was onvoldoende om de opdracht ongewijzigd voort te mogen zetten zonder nader onderzoek. Zo had de accountant de punten kunnen bespreken met het groepsmanagement en de CBCS als toezichthouder. De opdrachtpartner heeft de informatie van de voorgangers niet professioneel-kritisch genoeg geëvalueerd.

Klachtonderdeel a is wat dit betreft gegrond.

Ad b Waardering Mullet Bay

Ennia-dochter ECI hield 93,3 procent van de aandelen van Sun Resorts, dat eigenaar was van Mullet Bay, een perceel van ongeveer 700.000 m² op Sint Maarten. Het perceel is deels in gebruik als golfbaan. Er staat één gebouw op en dat is tot najaar 2017 in gebruik als hotel. Mullet Bay is als actief meegenomen in de geconsolideerde jaarrekeningen van ECI en ECH. De opdrachtpartner heeft de taxaties van het perceel door drie taxatiekantoren beoordeeld en concludeert in zijn memo dat je voor de waarde van de grond kunt uitgaan van US$ 620 per m² (anno 2022 ongeveer 545 euro).

De waarde van onroerend goed als belegging is volgens de Accountantskamer nooit nauwkeurig te bepalen en wordt vaak mede gebaseerd op subjectieve veronderstellingen. Het ontbreken van voldoende marktreferenties van soortgelijke transacties maakt het er niet gemakkelijker op. Je kunt de waarde op een bepaald moment dan ook niet in absolute zin vaststellen.

De externe accountant moet op grond van Standaard 540 de risico’s op een afwijking van materieel belang identificeren en inschatten. De accountant moest bedacht zijn op het risico van een materiële afwijking, vooral ook omdat Mullet Bay het belangrijkste actief was van ECI (in de geconsolideerde jaarrekening bedroeg de waarde van het terrein ongeveer 60 procent van het balanstotaal bij een eigen vermogen dat circa 30 procent van het balanstotaal bedroeg) en van ECH (waar de hiervoor genoemde percentages liggen op circa 25 respectievelijk 10 procent). Een afwijking in de waarde van dit terrein kon dus zeer materieel zijn voor de jaarrekeningen van ECI en ECH.

De opdrachtpartner heeft voor de waardering informatie van het groepsmanagement gebruikt en zich gebaseerd op deskundigen die de Ennia Groep heeft ingeschakeld. Volgens Standaard 500.8 moet de accountant dan:

- de competentie, capaciteiten en objectiviteit van die deskundige evalueren;

- inzicht verwerven in het werk van die deskundige; en

- evalueren in welke mate hun werk geschikt is als controle-informatie voor de – in dit geval – taxatie.

De accountant moest kortom de bruikbaarheid van de taxatierapporten onderzoeken en beoordelen, maar heeft dat volgens de Accountantskamer niet professioneel-kritisch genoeg gedaan, Twee taxaties voldoen niet aan de internationaal gehanteerde wereldwijde taxatiestandaarden van het Royal Institute of Chartered Surveyors, de zogeheten RICS Standaarden. De opdrachtpartner heeft de taxatierapporten laten beoordelen door een adviesbureau. Hij heeft echter niet gekeken of beide taxateurs bij het RICS geregistreerd staan.

Het niet volledig volgen van de RICS Standaarden hoeft op zichzelf niet te betekenen dat deze taxaties onbruikbaar zijn. Maar gezien Standaard 500.8 had de accountant er meer inzicht in moeten hebben om de geschiktheid van deze taxaties als controle-informatie te kunnen vaststellen. Het is onduidelijk of de gehanteerde referentietransacties daadwerkelijk vergelijkbaar waren met Mullet Bay omdat het daarbij gaat om terreinen die minder dan 1 procent van de oppervlakte van Mullet Bay beslaan. Je kunt de verkoopprijs van zulke percelen voor een waardebepaling niet zonder meer extrapoleren naar een terrein met een oppervlakte van circa 70 hectare, zoals Mullet Bay.

Ad b Latente belastingverplichting

Om de netto-waarde van Sun Resorts te bepalen is het belangrijk om de latente belastingverplichting van deze vennootschap juist te waarderen. Als je moet aannemen dat niet het lagere belastingtarief van 2 procent, maar het hogere belastingtarief van 34,5 procent van toepassing is op de waardestijging van Mullet Bay, dan leidt dit tot een lagere netto-waarde van 249.400.000 Antilliaanse guldens (121.532.481 euro). De accountant had daarom professioneel-kritisch moeten kijken of die 2 procent inderdaad van toepassing was.

Verder blijkt uit de controle-informatie die de accountant had ontvangen dat het onzeker was of de mogelijkheid om een tax holiday aan te vragen op grond van bedrijfsvestiging en/of hotelbouw op Sint Maarten zou blijven bestaan. Deze onzekerheid was extra relevant nu er ten tijde van de afgifte van de controleverklaringen geen concreet ontwikkelingsplan voor Mullet Bay bestond en ook geen tax holiday was aangevraagd. Uit het controledossier blijkt niet waarom de accountant desondanks akkoord is gegaan met de waardering tegen een belastingtarief van 2 procent. In zoverre heeft hij zijn controlewerkzaamheden in strijd met Standaard 500.6 niet zo opgezet en uitgevoerd dat hij voldoende geschikte controle-informatie had.

De accountant is bovendien niet nagegaan wanneer de tax holiday voor de gerealiseerde waardestijging precies ging lopen. Op de zitting heeft hij gezegd “dat het op Sint Maarten altijd zo werkt”. Dat vindt de Accountantskamer echter niet overtuigend, omdat die overweging een strijdigheid met bestaande wet- en regelgeving inhoudt, die bovendien niet is vastgelegd tijdens de controle. Ook dat is niet conform Standaard 500.6.

De accountant heeft de latente belastingverplichting van 2 procent voor de waardestijging van de activa van Sun Resorts dus onvoldoende professioneel-kritisch onderzocht en daarmee in strijd gehandeld met het fundamentele beginsel van vakbekwaamheid en zorgvuldigheid.

Ad b Waardering intragroup en related exposures

Eén van de Ennia-vennootschappen exploiteerde tot najaar 2017 een timeshare-hotel op het terrein van Mullet Bay. Sun Resorts hield 49 procent van de aandelen van die vennootschap. In de jaarrekening van die vennootschap was een lening van Sun Resorts aan die vennootschap verwerkt. De grootte was ongeveer 29 miljoen Antilliaanse guldens. Omdat ECI 93,3 procent van de aandelen van Sun Resorts houdt, is de vordering van Sun Resorts meegeconsolideerd in de jaarrekeningen van ECI en ECH tegen de nominale waarde van de vordering.

In de jaarrekening 2015 van Sun Resorts staat in verband met de lening dat een andere vennootschap in 2007 15.118.000 US dollar heeft betaald aan de bestuursvoorzitter. Volgens het bestuursbesluit was dit een vergoeding aan de voorzitter die de bouwlening van de hotelvennootschap had afbetaald en nog te ontvangen rente voor de financier. Op dat moment waren er nog geen contracten ondertekend om de transactie te formaliseren. In afwachting van de afronding van de lening wordt geen rente berekend.

Volgens de Accountantskamer had de accountant kritische vragen moeten stellen omdat een leningsovereenkomst met de hotelvennootschap ontbrak en er nooit rente is betaald. Omdat de jaarrekeningen van ECH zijn opgesteld op basis van de IFRS had de accountant conform IAS 39.58 tot en met 39.63 moeten laten onderzoeken door de groep of bij de vordering op de hotelvennootschap sprake was van een bijzondere waardevermindering.

Bij de controle van ECI (waarvan de jaarrekening op basis van zogenoemde special purpose-grondslagen is opgesteld) heeft de accountant de volwaardigheid van de meegeconsolideerde vordering van Sun Resorts op de hotelvennootschap onvoldoende beoordeeld en zijn controlewerkzaamheden zo opgezet en uitgevoerd dat hij niet voldoende geschikte controle-informatie had.

Over de overige intercompany-leningen meldt het door de accountant ingeschakelde adviesbureau onder meer dat de marktwaarde (‘fair market value’) van de intercompany-leningen 1.405.000.000 Antilliaanse guldens bedraagt en dat dit 7 procent lager is dan de nominale waarde van deze leningen. De accountant had daarom conform IAS 39.58 tot en met 39.63 moeten laten onderzoeken of een bijzondere waardevermindering gold voor deze intercompany-leningen en, zo ja, hoeveel.

Het memo dat de accountant hierover opstelde is onvoldoende, zodat de accountant de volwaardigheid van de intercompany-leningen onvoldoende heeft beoordeeld – zeker gezien de onzekerheden omtrent de waardering van Mullet Bay en de belastinglatentie. Hij had onvoldoende geschikte controle-informatie en is niet professioneel-kritisch genoeg geweest. Daarmee heeft hij in strijd gehandeld met het fundamentele beginsel van vakbekwaamheid en zorgvuldigheid.

Ad b Onjuiste en opvallende kosten

Volgens de klagers gaat het om:

- de kosten voor adviseurs van Ansary, PCG en daaraan gelieerde ondernemingen;

- salarissen van personen die niet bij de Ennia Groep in dienst waren;

- de beloning van commissarissen van de Ennia Groep;

- kosten voor het privégebruik van vliegtuigen.

De Accountantskamer accepteert het verweer dat de vergoedingen die commissarissen in het Caribisch gebied ontvangen hoger liggen dan wat in Nederland gebruikelijk is, omdat de CBCS en Ennia dat niet betwisten. De ‘gouden handdruk’ van circa twee miljoen Antilliaanse guldens voor een buitenlandse commissaris van ECH die eind 2014 vertrok, is een ander verhaal. De Accountantskamer oordeelt niet over de vraag of hier sprake was van omkoping en/of fraude, maar wel of de accountant voldoende aandacht heeft besteed aan de ‘gouden handdruk’.

Een extern accountant moet volgens de Standaarden 240, 250 en 315 inschatten of het risico bestaat van een afwijking van materieel belang op het niveau van de financiële overzichten en beweringen als gevolg van corruptie. Volgens de laatste volzin van Standaard 320.6 moet de accountant bij het evalueren van het effect op de financiële overzichten van niet-gecorrigeerde afwijkingen letten op:

- de omvang en aard van niet-gecorrigeerde afwijkingen;

- de specifieke omstandigheden waarin deze zich voordoen.

Hoeveel de commissaris van ECH destijds ontving voor zijn werkzaamheden is niet duidelijk. Uit de dossierstukken volgt in algemene zin wel dat commissarissen van ECH destijds jaarlijks een vergoeding ontvingen die tussen 150.000 en 450.000 Antilliaanse guldens lag. De twee miljoen is daar een veelvoud van, wat de vraag oproept waarom zo’n hoog bedrag is toegekend. Gezien het opvallende karakter van deze post had de opdrachtpartner hierover kritische vragen moeten stellen. Hij had daarom onvoldoende controle-informatie voor zijn conclusies en in strijd met Standaard 240.24 geen frauderisicofactor geïdentificeerd.

In zoverre is hij niet professioneel-kritisch genoeg geweest, waardoor hij in strijd heeft gehandeld met het fundamentele beginsel van vakbekwaamheid en zorgvuldigheid.

Ad c Melding

Op grond van artikel 27a lid 1 van de Landsverordening Toezicht Verzekeringsbedrijf (LTV) moet een extern deskundige, zoals een accountant, onder meer ‘onverwijld’ een afschrift van zijn rapport, de directiebrieven en de correspondentie over de verklaring bij de jaarrekening sturen aan de centrale bank. Volgens lid 2 doet de deskundige die melding bij voorkeur schriftelijk.

Bij de waardering van Mullet Bay heeft de accountant meerdere ‘red flags’ niet onderkend en de onderliggende taxaties niet professioneel-kritisch genoeg beoordeeld. Ook is hij tekortgeschoten bij de controle van de opgevoerde belastinglatentie. De hoogte van beide balansposten is zo substantieel dat eventuele correcties al snel materieel zijn en daarmee de afgifte van een goedkeurende verklaring omtrent de getrouwheid in gevaar zouden kunnen brengen. Daarom had hij op grond van artikel 27a lid 1 sub d LTV een melding moeten doen.

Klachtonderdeel c is in zoverre gegrond.

OKB’er

De rol van de EQRP was groter dan wat normaal gesproken behoort tot de rol van een partner die belast is met de opdrachtgerichte kwaliteitsbeoordeling. Op de zitting hebben beide accountants verklaard dat de OKB’er de opdrachtpartner ondersteunde bij de uitvoering van de opdracht en op onderdelen hielp bij de controle van de jaarrekeningen; met name bij de waardering van:

- Mullet Bay;

- de latente belastingverplichtingen;

- de intragroup exposures.

Feitelijk functioneerde hij dan ook niet zozeer als OKB’er, maar als het belangrijkste lid van het opdrachtteam dat de opdrachtpartner bijstond bij de controle van de jaarrekeningen van de Ennia-vennootschappen. Gezien deze mate van samenwerking moeten de klachtonderdelen die gegrond zijn verklaard tegenover de opdrachtpartner ook gegrond worden verklaard tegenover de OKB’er. Behalve de onderdelen, waarbij de OKB’er niet was betrokken, te weten:

- het voortzetten van de opdracht na collegiaal overleg;

- de ‘gouden handdruk’;

- de melding.

Maatregel

Opdrachtpartner: tijdelijke doorhaling voor zes maanden; OKB’er: tijdelijke doorhaling voor vier maanden.

De opdrachtpartner heeft:

- niet zorgvuldig gehandeld bij het uitvoeren van een controle;

- niet in overeenstemming gehandeld met de vaktechnische en overige beroepsvoorschriften;

- niet voldaan aan de wet- en regelgeving;

- in strijd gehandeld met het fundamentele beginsel van vakbekwaamheid en zorgvuldigheid.

Dit is des te erger omdat Ennia verplichtingen heeft tegenover polishouders en pensioengerechtigden, die er niet alleen op moeten kunnen vertrouwen dat de afgedragen premies goed worden beheerd en belegd, maar ook dat de controlerend accountant adequaat toezicht houdt op een correcte verantwoording door het management. Dit bracht voor de accountants een bijzondere verantwoordelijkheid met zich mee.

Voor de OKB’er geldt hetzelfde. Maar omdat hij niet betrokken is geweest bij alle verweten gedragingen valt de maatregel voor hem iets milder uit.

Annotatie Lex van Almelo

De Ennia Groep is de grootste verzekeraar en pensioenbeheerder van het Caribische deel van het Koninkrijk der Nederlanden. De groep wordt in 2006 overgenomen door de Amerikaans-Iraanse zakenman Hushang Ansary. Tien jaar na de overname plaatst de centrale bank van van Curaçao en Sint Maarten een Ennia-dochter onder stille curatele. In de jaren daarop breidt de rechter de noodregeling uit tot andere Ennia-vennootschappen.

Begin 2017 uiten controlerend accountants van KPMG hun bezorgdheid over enkele posten in de jaarrekeningen, die de opvolgend accountants later ten onrechte goedkeuren. De opvolgers hadden zich, nadat zij de controleopdracht op zich hadden genomen, moeten afvragen of zij die nog konden voortzetten toen zij het kritische memo van hun voorgangers lazen. Met name de bedenkingen bij de integriteit van het groepsmanagement en Ansary gaven daarvoor aanleiding. Hoewel de opvolgers zelf geen slechte ervaringen hadden met het management hadden zij moeten onderzoeken of zij de opdracht ongewijzigd konden voortzetten.

Eén van de key audit matters die KPMG de opvolgers voorhield was de waardering van een stuk grond van 700.000 vierkante meter op Sint Maarten, met een golfbaan en een hotel. Het perceel heet Mullet Bay en is vermoedelijk vernoemd naar de harder in plaats van het matje in de nek. De Accountantskamer begrijpt dat waarderingen altijd iets subjectiefs hebben en vooral lastig kunnen zijn als echt vergelijkbare referentietransacties ontbreken. In dit geval gingen de taxateurs uit van referentietransacties met terreinen die minder dan 1 procent van de oppervlakte van Mullet Bay beslaan. De verkoopprijs daarvan kun je niet zonder meer extrapoleren naar een terrein van circa zeventig hectare. Een externe accountant hoeft het uiteraard niet beter te weten dan de ingeschakelde expert. Maar hij moet diens geschiktheid en de bruikbaarheid van diens rapport wel beoordelen. Dat hebben de opdrachtpartner en de OKB’er hier niet professioneel-kritisch genoeg gedaan.

In de geconsolideerde jaarrekening van ECI bedroeg de waarde van het terrein ongeveer 60 procent van het balanstotaal bij een eigen vermogen dat circa 30 procent van het balanstotaal bedroeg. In de jaarrekening van ECH liggen de genoemde percentages op circa 25 respectievelijk 10 procent. Een afwijking in de waarde van dit terrein kon dus zeer materieel zijn voor de jaarrekeningen van deze Ennia-vennootschappen. De accountant heeft echter meerdere ‘red flags’ genegeerd.

De accountants keurden het ook goed dat het management uitging van een tarief van 2 procent in plaats van 34,5 procent en van een ‘tax holiday’. Maar die fiscale vakantie was nog niet eens aangevraagd. De twee belastingtarieven leiden tot een lagere c.q. hogere nettowaarde van 249,4 miljoen Antilliaanse guldens ofwel 121,5 miljoen euro. De accountant had te weinig geschikte controle-informatie op dit punt.

De hoogte van deze twee balansposten is zo substantieel dat eventuele correcties al snel materieel zijn en daarmee een risico vormden voor de afgifte van een goedkeurende verklaring. Volgens de financiële regelgeving van Curaçao had de opdrachtpartner dit moeten melden aan de centrale bank, maar hij heeft dat niet gedaan.

De Accountantskamer tilt er zwaar aan. Ennia heeft verplichtingen tegenover polishouders en pensioengerechtigden. Die moeten er niet alleen op moeten kunnen vertrouwen dat de afgedragen premies goed worden beheerd en belegd, maar ook dat de controlerend accountant adequaat toezicht houdt op een correcte verantwoording door het management. De accountants hadden daarom een bijzondere verantwoordelijkheid, die zij ook op andere posten niet hebben waargemaakt. De opdrachtpartner krijgt daarom een stevige douw van zes maanden schorsing.

De OKB’er wordt voor vier maanden doorgehaald. Feitelijk was hij het belangrijkste lid van het controleteam. Maar omdat hij niet betrokken is geweest bij alle verweten gedragingen valt de maatregel voor hem iets milder uit. Daar valt naar mijn mening wel iets op af te dingen. De OKB’er heeft gefaald als OKB’er, dus hem valt in wezen nog meer aan te rekenen dan de opdrachtpartner. De centrale bank en Ennia hebben daarover echter niet geklaagd.