Afsplitsen of niet afsplitsen, dat is de vraag

Embedded derivaten krijgen te weinig aandacht. En dat terwijl alleen gedegen onderzoek kan uitwijzen of deze instrumenten afzonderlijk moeten worden gewaardeerd.

Kees Roozen en Henk Verhoek

Verslaggevend Nederland en accountants moeten veel meer dan voorheen bedacht zijn op de aanwezigheid en waardering van embedded derivaten. Ook bij de waardering van derivaten op kostprijs (of lagere marktwaarde) moeten embedded derivaten vaak worden afgesplitst van het basiscontract en apart worden gewaardeerd. Bij een negatieve marktwaarde van het derivaat kan dit leiden tot een verlies in de jaarrekening.

Ondernemingen moeten onderzoek doen naar deze derivaten. Als een assurance-opdracht is verstrekt, dient de accountant de analyse te controleren en de uitkomst daarvan vast te leggen in zijn controle-dossier. Is geen sprake van een assurance-opdracht, zoals een opdracht tot het samenstellen van de jaarrekening, dan kan de accountant bij het onderzoek naar de derivaten zijn expertise leveren op het gebied van verslaggeving bij het verwerken van deze instrumenten in de jaarrekening.

Wat zijn embedded derivaten?

Embedded derivaten zijn derivaten die zijn besloten of ingebed in een ander basiscontract. Soms wordt ook de term 'verborgen derivaten' gebruikt, om aan te geven dat het niet altijd even duidelijk is dat er een derivaat in het hybride basiscontract is opgenomen.

Embedded derivaten komen niet alleen voor bij basiscontracten in de vorm van financiële instrumenten, maar ook in aan- en verkoopcontracten van goederen en diensten of in huurcontracten.

'Embedded derivaten komen ook in aan- en verkoopcontracten van goederen en diensten of in huurcontracten voor.'

Het kenmerk van een embedded derivaat is dat het net als een losstaand derivaat effect heeft of kan hebben op de kasstromen die verbonden zijn aan het basiscontract. Dit effect kan afhankelijk zijn van bijvoorbeeld een specifieke interestcurve (zoals Libor), de prijs van een bepaald financieel instrument (zoals de aandelenprijs van een onderneming), een grondstofprijs, een prijsindex (zoals het prijsindexcijfer gezinsconsumptie), een vreemde valutakoers of een creditrating (van bijvoorbeeld Fitch). Het identificeren van embedded derivaten vergt zorgvuldige bestudering van contracten. Hierbij moet specifiek worden gelet op bijvoorbeeld prijsformules, afrekeningen in vreemde valuta, relaties met prijsindices, premies, rechten op verlengingen et cetera.

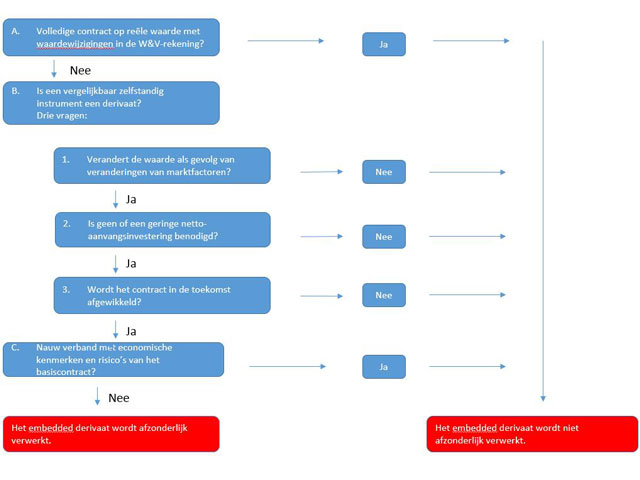

Afsplitsen of niet?

Kernvraag bij embedded derivaten is onder welke voorwaarden zij moeten worden afgesplitst van het basiscontract en als een losstaand derivaat moeten worden verwerkt. Dit om te voorkomen dat de verliezen ervan niet worden verantwoord. Zowel de RJ (RJ 290.827) als IFRS (IAS 39) schrijven verwerking als een losstaand derivaat voor, indien en alleen indien aan elk van de drie volgende voorwaarden wordt voldaan:

- Er bestaat geen nauw verband tussen de economische kenmerken en risico’s van het embedded derivaat en het basiscontract.

- Een afzonderlijk instrument met dezelfde kenmerken als het embedded derivaat zou voldoen aan de kenmerken van een derivaat.

- Het hybride of samengestelde instrument wordt niet tegen reële waarde gewaardeerd met verwerking van de reële waardeveranderingen in het resultaat.

Dit kan als volgt in een schema te worden verwerkt:

'Nauwe verbondenheid'

Het beoordelen van de voorwaarde van 'nauw verband' kan complex zijn. Zowel de RJ als IFRS geven voorbeelden. Per geval moet worden vastgesteld of de economische kenmerken en risico’s van het embedded derivaat zich op dezelfde manier gedragen als die van het basiscontract. Hiervan is bijvoorbeeld geen sprake als de rente van een schuldinstrument afhankelijk is van de AEX-index, maar wel als bij een afgesloten lening een maximale of minimale rente (cap of floor) is overeengekomen die nog niet in the money is.

Ook de aanwezigheid van multipliers (leverage) in een contract duidt op embedded derivaten die moeten worden afgescheiden. Een voorbeeld hiervan zijn leasebetalingen die afhankelijk zijn van een inflatie-index vermenigvuldigd met een factor twee. Een inflatiecorrectie in een huurcontract zonder toepassing van een multiplier is een 'nauw verbonden' embedded derivaat. IFRS stelt dat een embedded derivaat van een lening moet worden afgesplitst als de rente-inkomsten als gevolg van het derivaat meer dan verdubbelen of de effectieve rentevoet meer bedraagt dan tweemaal de marktrente of er een kans bestaat dat de crediteur de hoofdsom van de lening niet geheel terugontvangt.

Vier bijzondere derivaten

I. De extendible lening

De extendible lening komt veel voor. Dit is een leningcontract, waarbij de geldgever een verlengingsoptie heeft tegen een initieel overeengekomen rente bij verlenging. In feite gaat het hier om een geschreven optie op een renteswap (swaption), waarbij de geldnemer het risico loopt op toekomstige rentebetalingen die aanmerkelijk hoger zijn dan de marktrente ten tijde van het afsluiten van de lening of op het moment dat de lening wordt verlengd. Het recht om deze verlengingsoptie uit te oefenen ligt bij de geldgever.

Dit embedded derivaat, de geschreven swaption, moet worden afgesplitst van de lening, omdat er geen nauw verband bestaat tussen de economische kenmerken van de swaption en de economische kenmerken van de lening (waarbij ervan wordt uitgegaan dat deze lening niet op reële waarde met waardeveranderingen door het resultaat is verwerkt en tevens sprake is van een losstaand derivaat). Zou het recht daarentegen bij de geldnemer liggen, dan is wel sprake van een nauw verbonden derivaat, dat dus niet hoeft te worden afgesplitst.

II. De basisrentelening - kredietopslag

Met name bij instellingen in de publieke sector komt de basisrentelening veel voor. De rente die moet worden betaald bestaat uit twee componenten: de basisrente en de kredietopslag. De basisrente is de vaste rente voor de gehele looptijd van de lening en de kredietopslag is vast voor een kortere periode en wordt daarna periodiek herzien op basis van de marktprijs voor de kredietwaardigheid die op het moment van de herziening van de kredietopslag geldt. Deze opslag wordt gezien als een embedded derivaat.

Dit embedded derivaat hoeft volgens de RJ niet te worden afgesplitst van de lening, omdat er een nauw verband bestaat tussen de economische kenmerken van de kredietopslag en die van de lening. De risicovrije rente en de kredietopslag zijn beide onlosmakelijk verbonden aan de lening van de onderneming.

III. De niet-financiële variabele

We komen ook embedded derivaten tegen waarbij de kasstromen afhankelijk zijn van onderliggende variabelen die betrekking hebben op een specifieke partij in een contract. Deze variabelen kunnen van financiële of niet-financiële aard zijn. In de RJ is hierover niets geregeld.

Onder IFRS zijn instrumenten met een niet-financiële onderliggende variabele die specifiek is voor een contractpartij, uitgesloten van de definitie van een derivaat. Deze uitsluiting was met name bedoeld om verzekeringscontracten uit te sluiten. Als geen sprake is van een verzekeringscontract heeft de onderneming een keuze in grondslag te maken, die consistent wordt toegepast, en wel of de onderliggende variabelen als niet-financiële of financiële variabelen moeten worden beschouwd. Als ervoor wordt gekozen om deze als niet-financiële variabelen specifiek voor een contractspartij te beschouwen, is geen sprake meer van een derivaat en dus ook niet meer van een embedded derivaat. Ter verduidelijking volgt hierna een voorbeeld.

Deze problematiek speelt ook bij contracten waarbij rentebetalingen (deels) afhankelijk zijn van bijvoorbeeld het resultaat van een onderneming die partij is in het contract. Dat de economische kenmerken en risico's van dergelijke onderliggende waarden afwijkend zijn van die van het basiscontract, de opgenomen lening, moge duidelijk zijn, evenals de constatering dat het hier gaat om variabelen die specifiek zijn voor de onderneming als geldnemer.

De discussie ontstaat of hier sprake is van financiële of niet-financiële variabelen. Hoewel het logisch lijkt te concluderen dat omzet en winst financiële variabelen zijn, moet worden bedacht dat het ondernemingsspecifieke ontwikkelingen zijn die de omvang ervan bepalen; ontwikkelingen die niet zijn gebaseerd op de algemene ontwikkelingen van valutas, rentes of goudprijzen et cetera. Om die reden is de conclusie dat omzet en winst in dit verband niet-financiële variabelen zijn.

Dit betekent naar onze mening dat dit contractelement niet voldoet aan de definitie van een derivaat en dus ook niet hoeft te worden afgesplitst. In dit geval moet een goede inschatting worden gemaakt van wat de kasstromen zullen zijn van de lening o/g (inclusief gemaakte afspraak). Bij aanvang gaat de markt ervan uit dat 2 procent per jaar gelijk is aan 0,02 procent van de jaarlijkse omzet over de gehele looptijd. Dit gebeurt op basis van een inschatting van de betalingen/ontvangsten uit hoofde van dit instrument. Bij het later aanpassen van deze schattingen aan meer actuele en herziene ingeschatte kasstromen, zal deze aanpassing als schattingswijziging worden verwerkt in de winst-en-verliesrekening.

IV Valutacontracten

Voor valutaprijsclausules geeft de RJ nadere richtlijnen. Zo is in RJ 290.833 vermeld dat een valutaprijsclausule in een aan- of verkoopcontract van goederen, die afwijkt van de functionele valuta van de betrokken ondernemingen en waarbij de valuta niet gebruikelijk is voor dergelijke aan- of verkoopcontracten, een embedded derivaat is dat moet worden afgesplitst van het basiscontract.

Gerelateerd

Lagere straffen in Vestia-zaak na hoger beroep

De rechter heeft in hoger beroep tussenpersoon Arjan G. vrijgesproken van een gevangenisstraf van 2,5 jaar voor zijn rol in het financiële schandaal bij woningcorporatie...

'Assurance-expertise ontbrak bij afhandeling renteswapschandaal'

Bij de afhandeling van het complexe renteswapschandaal, waarbij duizenden voornamelijk mkb-ondernemers in de financiële problemen kwamen, ontbrak assurance-kennis...

ABN Amro hoeft tien mkb-bedrijven geen vergoeding te betalen in renteswapzaak

ABN Amro hoeft tien mkb-bedrijven geen schadevergoeding te betalen voor zogeheten renteswapproducten.

Banken zijn klaar met grote compensatieregeling derivatenkwestie

Banken zijn klaar met het regelen van de vergoedingen in het slepende rentederivatendossier. Volgens de Autoriteit Financiële Markten (AFM) ontvingen bijna 19.000...

Banken zijn bijna klaar met afhandelen derivatenkwestie

Banken zijn bijna klaar met het regelen van vergoedingen in het slepende rentederivatendossier. Volgens de Autoriteit Financiële Markten (AFM) bevindt het hele proces...