German GAAP: enkele belangrijke verschillen voor de praktijk

In de geconsolideerde jaarrekening moeten dezelfde grondslagen worden gehanteerd. Maar wat zijn de belangrijkste verschillen voor de praktijk met betrekking tot Duitse dochterondernemingen?

Tjibbe Bosman

De Duitse financiële verslaggeving richt zich naar het Handelsgesetzbuch (HGB). Deze op 1 januari 1900 ingevoerde wet is voor de verslaggeving het Duitse equivalent van BW2 Titel 9. Een andere belangrijke bron van verslaggevingsrichtlijnen is de belastingwetgeving. De Duitse wetgever heeft een lange tijd geprobeerd de statutaire en fiscale jaarrekening zo min mogelijk van elkaar te laten afwijken (zogenaamde Einheitsbilanz). Er is geen belastingstelsel ter wereld waarover zoveel literatuur bestaat als over het Duitse. Naast de belastingwetten bestaan richtlijnen, besluiten en heel veel jurisprudentie.

Duitse ondernemingen krijgen regelmatig een boekencontrole (Betriebsprüfung) van de Duitse Belastingdienst (Finanzamt). Uitgangspunt is dat bijna elk jaar gecontroleerd wordt, waarbij verschillende boekjaren in één boekencontrole worden gecontroleerd.

'Er is geen belastingstelsel ter wereld waarover zoveel literatuur bestaat als over het Duitse.'

De Duitse Belastingdienst controleert de fiscale jaarrekening of aansluiting tussen de statutaire jaarrekening en de belastingaangifte. Sinds een paar jaar is de aanlevering van deze aansluiting in XBRL zelfs verplicht (E-Bilanz). Dit betekent dus ook dat de jaarrekening regelmatig nog eens gecontroleerd wordt op fiscale compliance, dus zonder materialiteitsgrens. Deze praktijk zorgt ervoor dat Duitse belastingadviseurs, accountants en boekhouders de fiscale regels vaak bijzonder goed kennen en naleven.

Verstandige leek

Het primaire doel van de HGB-jaarrekening is het bepalen van de uitkeerbare winst, rekening houdend met de beschermenswaardige belangen van de belanghebbenden van een onderneming. Het inzicht voor (potentiële) aandeelhouders van de onderneming is in mindere mate een doel van de HGB-jaarrekening. Voor de externe verslaggeving zijn de Grundsätze ordnungsmäßiger Buchführung (GOB) bepalend, die zijn echter slechts gedeeltelijk gecodificeerd (§252 Abs 1 HGB). Het principe van GOB is kort gezegd dat een verstandige leek in een redelijke tijd de economische situatie van de onderneming kan beoordelen. De GOB worden vaak ook als best practice geïnterpreteerd. Wanneer een wettelijke basis ontbreekt, wordt een verslaggevingspraktijk aan de GOB getoetst.

Duitsland kent het Deutsches Rechnungslegungs Standards Committee e.V. (DRSC), vergelijkbaar met de Nederlandse Raad voor de Jaarverslaggeving (RJ). Toch is er een aantal belangrijke verschillen. In Duitsland ontbreekt belangrijke jurisprudentie over het verplichtende karakter van deze richtlijnen, zoals we dat in Nederland met het KPNQuest-oordeel wel hebben. De Duitse standaarden (DRS'en, of in het Engels, German Accounting Standards - GAS) gelden alleen voor de geconsolideerde jaarrekening. Er geldt het vermoeden dat deze de GOB weergeven, maar ze hebben zoals gezegd geen juridisch bindende werking. Daarnaast geeft de Duitse privaatrechtelijke beroepsorganisatie voor accountants, het IDW, ook Rechnungslegungsstandards (verplichte interpretaties voor IDW-leden) en Rechnungslegungshinweise (aanbevolen interpretaties) uit.

Dit neemt niet weg dat er verschillende verslaggevingsvraagstukken zijn, waarover geen duidelijke guidance of een éénduidige vaktechnische opvatting (herrschende Meinung) bestaat, of die verschillende opties open laten. In de praktijk is het daarom raadzaam de belangrijkste transacties uit de Duitse jaarrekening altijd te bespreken en de waarderingsgrondslagen kritisch te lezen.

De belangrijkste opstellings-, publicatie- en controleplichten onder German GAAP heb ik in het onderstaande overzicht samengevat.

- De groottecriteria zijn in Duitsland gelijk aan de Nederlandse.

- Onder Kapitalgesellschaften vallen de Aktiengesellschaft (AG), Europese vennootschap (SE), Kommanditgesellschaft auf Aktien (KGaA) en Gesellschaft mit beschränkter Haftung (GmbH).

- Onder Personenhandelsgesellschaften vallen de Gesellschaft bürgerlichen Rechts (GbR), Offene Handelsgesellschaft (OHG) en Kommanditgesellschaft (KG).

- De in de praktijk vaak voorkomende rechtsvorm van GmbH & Co. KG wordt behandeld als een Kapitalgesellschaft, omdat er bij deze ondernemingsvorm geen natuurlijke persoon volledig aansprakelijk is.

Strenge voorschriften

Er gelden in Duitsland strenge wettelijke voorschriften voor het jaarverslag. Het jaarverslag is controleplichtig en de Duitse accountant (Wirtschaftsprüfer) geeft op het jaarverslag een redelijke mate van zekerheid dat het een evenwichtig beeld van de situatie van de onderneming weergeeft. Deze is daarom vaak goed leesbaar en geeft ook inzicht in bijvoorbeeld de belangrijkste key-performance indicators, de kansen en risico's, het budget en de toekomst verwachting van een onderneming.

'Er gelden in Duitsland strenge wettelijke voorschriften voor het jaarverslag.'

Duitse publicatie-jaarrekeningen worden gepubliceerd in de Bundesanzeiger. Hierin zijn de laatste gepubliceerde jaarrekeningen van een onderneming kostenloos voor iedereen op te vragen. Door het automatisch versturen van aanmaningen en boetes bij het overschrijden van de deponeringsdeadline, worden in Duitsland naar mijn ervaring minder jaarrekeningen te laat gedeponeerd. De publicatie-jaarrekening moet altijd in het Duits zijn opgesteld. Om in aanmerking te komen voor vrijstelling van de publicatieplicht (zoals in Nederland bijvoorbeeld onder artikel 403 BW2 T9), is ook een gecertificeerde Duitse vertaling van de gecontroleerde geconsolideerde jaarrekening nodig, die bij de Bundesanzeiger moet worden ingediend.

Verschillen in verslaggeving

Zonder de pretentie te hebben in deze opsomming volledig en uitputtend te zijn: de belangrijkste verschillen in verslaggeving tussen German GAAP enerzijds en Dutch GAAP/IFRS anderzijds, die ik in de praktijk ben tegengekomen, zijn de volgende:

- De balans en winst- en verliesrekening volgen een vaste wettelijk bepaalde inrichting. Voor de winst- en verliesrekening bestaat er de mogelijkheid deze naar het Gesamtkostenverfahren (cost by nature) of Umsatzkostenverfahren (cost by function) te presenteren. Het Gesamtkostenverfahren wordt in de praktijk het vaakst gebruikt. Door de verschillen van inrichting in de jaarrekening is het aan te raden kritisch naar de presentatie van de posten te kijken, zodat deze ook correct volgens het besluit modellen jaarrekening / IFRS worden gecategoriseerd.

- Door de wettelijk bepaalde inrichting van de jaarrekening is het niet ongebruikelijk dat meer dan tien procent van een post in overige (sonstige) wordt gepresenteerd, als dit wettelijk gezien de juiste positie is. Daarnaast is de toelichting vaak beperkt. Dus is het aan te raden kritisch te kijken wat er in de overige posities is opgenomen en hoe dit onder Dutch GAAP/IFRS is te categoriseren en toe te lichten.

- De balanspositie Rechnungsabgrenzungsposten zal voor de meeste Nederlanders niet direct te identificeren zijn. Het gaat hierbij om posities die voor balansdatum betaald zijn, maar pas na balansdatum in de winst- en verliesrekening verwerkt worden. Uitdrukkelijk niet andersom, anders worden deze posities in de sonstige Vermögensgegenstände of sonstige Verbindlichkeiten opgenomen. In de praktijk vallen onder Rechnungsabrenzungsposten vaak vooruitbetaalde kosten, zoals verzekeringspremies of huur.

- De percentage-of-completion (PoC) methode voor onderhanden projecten mag doorgaans gesproken onder German GAAP niet worden gebruikt, omdat PoC volgens de herrschender Meinung in strijd is met het realisatieprincipe (één van de GOB-principes). In de praktijk ziet men veel ‘Teilabnahmen’, waardoor geargumenteerd wordt dat dit deel van het contract is nagekomen en er daardoor geen sprake is van onderhanden projecten. Door het verbod op PoC onder German GAAP moet er onder Dutch GAAP / IFRS regelmatig een inschatting worden gemaakt en meer omzet worden genomen.

- Voor aanvullende pensioenverplichtingen, bovenop de wettelijke of bedrijfstak pensioenvoorziening, moet in Duitsland niet altijd een voorziening worden gevormd. Toegezegde pensioenverplichtingen voor 1 januari 1987 moeten normaal gesproken niet worden gepassiveerd (Art 28 EGHGB). Deze gevallen zijn relatief zeldzaam, maar dit moet wel in de toelichting worden opgenomen. Het vormen van een pensioenvoorziening is onder German GAAP afhankelijk van hoe de pensioenregeling wordt doorgevoerd. Als de verplichting zo wordt gestructureerd dat een tussengeschakelde uitvoeringsinstantie de pensioenverplichting uitbetaalt, bestaat er een optie een voorziening te vormen, maar geen verplichting. Deze mogelijkheid bestaat met name bij Unterstützungskassen en Pensionsfonds. Schakel bij twijfel daarom altijd een actuaris of pensioenspecialist in.

- Voor pensioenen geldt in het HGB als wettelijk bepaalde disconteringsvoet een marktrente voor een aangenomen resterende looptijd van vijftien jaar, gebaseerd op de door de Bundesbank bekend gemaakte marktrente van de afgelopen tien jaar. De disconteringsvoet onder Dutch GAAP / IFRS zal daarom regelmatig lager zijn, waardoor de pensioenverplichting onder Dutch GAAP / IFRS veel hoger zal uitvallen.

- De hoogte van de voorziening naar HGB bepaald de maximale hoogte van de voorziening voor de belastingaangifte (R6.11 Abs 3 EStR). Daardoor worden voorzieningen onder HGB vaak erg conservatief ingeschat; een uitzondering hierop vormt de pensioenvoorziening. Ook voor niet-pensioengerelateerde voorzieningen langer dan één jaar geldt een wettelijke disconteringsvoet. Deze is gebaseerd op de verwachte resterende looptijd van de voorziening en de gemiddelde marktrente van de afgelopen zeven jaar. Deze wordt door de Bundesbank bekend gemaakt. De disconteringsvoet wijkt overigens af van het belastingrecht, waar verplicht met 5,5 procent moet worden gedisconteerd.

- Onder German GAAP bestaat in principe de keuze of men realiseerbare actieve latente belastingen activeert, waar dit onder IFRS / RJ normaal gesproken verplicht is. In de praktijk worden onder German GAAP actieve latente belastingen zelden geactiveerd, ook omdat dit tot een niet uitkeerbare wettelijke reserve leidt.

- Deelnemingen worden in de enkelvoudige jaarrekening op kostprijs gewaardeerd. In de geconsolideerde Duitse jaarrekening is ook de equity-methode mogelijk. Een vordering en opbrengst uit een recht op dividend wordt in de enkelvoudige jaarrekening slechts geboekt zodra het dividendbesluit is genomen. Een uitzondering op deze regel is wanneer er cumulatief sprake is van een moeder-dochter relatie, de dochteronderneming de gelijke of een vroegere balansdatum heeft als de moederonderneming en het dividendbesluit van de dochteronderneming is genomen voor het opstellen van de jaarrekening van de moederonderneming (Tomberger-Urteil).

- Vorderingen worden onder German GAAP normaal gesproken met hun nominale bedrag gecorrigeerd voor oninbaarheid en verplichtingen met hun nominale bedrag van terugbetaling in de balans opgenomen. Dit leidt ertoe dat posten die onder IFRS/RJ als financiële instrumenten kwalificeren anders gewaardeerd (actuele waarde/geamortiseerde kostprijs) en geclassificeerd moeten worden. Een gedetailleerde analyse is hier aan te raden.

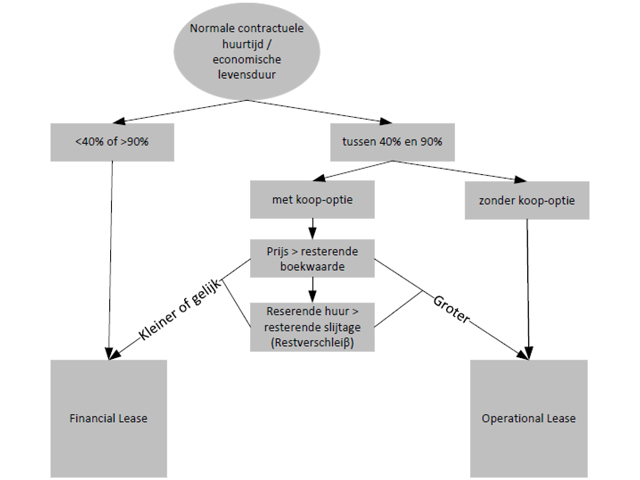

- De behandeling van leases volgt onder German GAAP de fiscale richtlijnen uit de jaren zeventig. In essentie kunnen deze richtlijnen tot onderstaande beslisboom worden samengevat. In de praktijk is het daarom belangrijk materiële leasecontracten altijd door te nemen en te analyseren hoe deze onder Dutch GAAP/IFRS moeten worden behandeld.

- Als fiscaal voorraadwaarderingsstelsel is in Duitsland normaal gesproken slechts de last in first out (LIFO) methode toegestaan, daarom wordt dit vaak ook in de vennootschappelijke jaarrekening gebruikt. Deze methode is onder de RJ, maar niet onder IFRS toegestaan en kan daarom tot verschillen in de voorraadwaardering en het resultaat leiden.

- Er geldt onder German GAAP een strenge indeling van het eigen vermogen (§272 HGB, §150 AktG, §5a GmbHG). Onterechte verschuivingen tussen verschillende (wettelijke) reserves in het eigen vermogen leiden doorgaans tot nietigheid van de jaarrekening (§256 AktG). Bij dividenduitkeringen kan dit tot aansprakelijkheid van het bestuur en de accountant leiden.

- De functionele en presentatievaluta is altijd de euro, zelfs als alle primaire processen in een andere valuta worden afgehandeld (§244 HGB). Balansposities in vreemde valuta worden normaal gesproken slechts met actuele koersen omgerekend als dit leidt tot een verlies, of wanneer de balanspositie binnen een jaar afloopt (§256a HGB). Uitzonderingen hierop zijn latente belastingposities, voorzieningen, hedge-accounting en held-for-trading instrumenten.

Ik hoop met deze bijdrage een beknopt en praktisch relevant overzicht te hebben gegeven van de belangrijkste verschillen tussen enerzijds German GAAP en anderzijds Dutch GAAP/IFRS.

Gerelateerd

Interessant of interesting?

Gebruikers die zich, bij gebrek aan informatie vanuit een onderneming, gaan wenden tot de accountant; Arjan Brouwer vraagt zich of dat wel een goed idee is.

De goedkeurende verklaring en de onbegrijpelijke jaarrekening

Een jaarrekening moet een zelfstandig leesbaar, begrijpelijk en interpreteerbaar document zijn voor primaire gebruikers. Bij de verantwoordingsstukken van de gemeente...

Enkele jaarrekening-technische aspecten van de Richtlijn openbaarmaking winstbelasting

Richtlijn (EU) 2021/2101, over de openbaarmaking van informatie over de winstbelasting door bepaalde ondernemingen en bijkantoren, dateert van 24 november 2021 en...

AFM wil dat onderneming en accountant samen scherper zijn op kasstroomoverzichten

De kwaliteit van kasstroomoverzichten is over het algemeen voldoende, maar de Autoriteit Financiële Markten (AFM) komt na onderzoek wel met aandachtspunten, waar...

Tijdsdimensie van foutherstel en rol accountant bij samenstellen SBR-publicatiestukken

In deze bijdrage geef ik een toelichting op de tijdsdimensie van foutherstel en verbind dat met een nieuwe vorm van dienstverlening door accountants: het samenstellen...